支持向量机及其应用研究综述

- 格式:pdf

- 大小:146.68 KB

- 文档页数:4

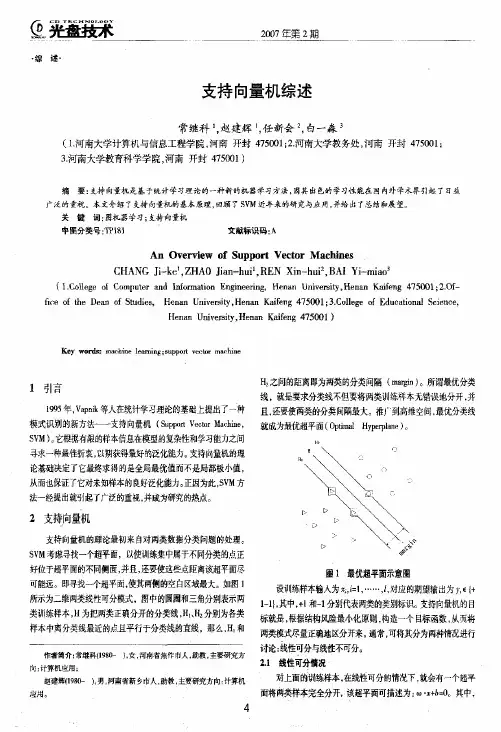

廷殆麟沫2007年第2期综述支持向量机综述常继科’,赵建辉’,任新会’,白一森’(1.河南大学计算机与信息工程学院,河南开封47501;2河南大学教务处,河南开封475013.河南大学教育科学学院,河南开封47501)摘要:支持向量机是基于统计学习理论的一种新的机器学习方法,因其出色的学习性能在国内外学术界引起了日益广泛的重视。本文介绍了支持向童机的基本原理,回顾了SVM近年来的研究与应用,并给出了总结和展望关键词:图机器学习;支持向量机巾留价逛昙“佑甲、用亨赶坛诬码.AAnove川ewofsuPP0rIVectOrMach加escHANCJi一ke,,ZHAOJian一huil,RENXin一huiZ,BAIYi一miao,〔IColegeoIC{,。PuterandlnformationEn邵neering,Henon钊niveoitv,HenanK由喻9475叩1;2.of-6ceoftheDe朋ofstudies,HenanUnive四ity,Hen肌Kai丘ng475田1;3.Colle罗OfEducation叔Selenee,HenanUhiversity,HenanK面fe雌盯5(X)1)Key,,lrds:m即h云nel~1即;吕upportvectorm朋hine1引言1粥年,Va,ik等人在统计学习理论的基础上提出了一种模式识别的新方法一支持向量机(SuPortVectorMachine,svM)它根据有限的样本信息在模型的复杂性和学习能力之间寻求一种最佳折衷,以期获得最好的泛化能力。支持向量机的理论基础决定了它最终求得的是全局最优值而不是局部极小值,从而也保证了它对未知样本的良好泛化能力。正因为此,svM方法一经提出就引起了广泛的重视,并成为研究的热点。2支持向量机支持向量班们的理论最初来自对两类数据分类问题的处理口SvM考虑寻找一个超平面,以使训练集中属于不同分类的点正好位于超平面的不同侧面,并且,还要使这些点距离该超平面尽可能远。即寻找一个超平面,使其两俱的空白区域最大。如图1所示为二维两类线性可分模式,图中的圆圈和三角分别表示两类训练样本,H为把两类正确分开的分类线,HI、HZ分别为各类样本中离分类线最近的点且平行于分类线的直线,那么,H和玫之间的距离即为两类的分类间隔(ma电切)。所谓最优分类线,就是要求分类线不但要将两类训练样本无错误地分开,并且,还要使两类的分类间隔最大。推广到高维空间,最优分类线就成为最优超平面(Opti硼IHvPe耐朗e)

第28卷第2期

2 0 0 7年6月 渤海大学学报(自然科学版)

Journal of Bohai University(Natural Science Edition) Vo1.28 NO.2

Jun.2007

支持向量机增量学习算法综述

李祥纳 ,艾 青 ,秦玉平 ,刘卫江。

(1.渤海大学信息科学与工程学院,辽宁锦州121013,2.辽宁科技大学计算机科学与工程学院,辽宁鞍山114051,

3.东南科学与技术学科博士后流动站,江苏南京,210096)

摘 要:支持向量机增量学习算法,有效的解决了因数据集庞大而引起的内存不足问题,

改善了因出现新样本而造成原分类器分类精度降低、分类时间延长的局面。本文阐述了几种具

有代表性的增量学习算法,比较了它们的优缺点,给出了进一步的研究方向。

关键词:支持向量机;增量学习;算法

中图分类号:TP301.6 文献标识码:A 文章编号:1673—0569(2007)02—0187—03

0 引言

支持向量机训练算法有很多优越性,并广泛的应用到各个领域。它是在Vapnik的统计学习理论 ]

和Wolfe对偶划理论的基础上,系统地研究了经验风险最小化原则成立的条件、有限样本下经验风险与

期望风险的关系,针对结构风险最小化原则提出的分类和函数估计方法,具有很好的泛化能力。但是随

着数据的增大,新增样本的出现,会出现时间、空间复杂度增加等问题。原有的分类方法如SMO[ H]、支

持向量机几何方法[。 都无法进行增量学习。因此,增量学习的提出具有重要意义,它能够抛弃一部分历

史数据,减少对存储器空间的占用,它在训练过程中充分利用了历史数据的训练结果,并随着新增样本

的增加逐渐提高学习精度,减少后继训练时间。

1 支持向量机SVM简介

对于给定分类问题,训练支持向量机可紧结为求解二次寻优问题:

l min I_1 l∞l z+c∑毛

S.t.yi(∞Xi+b)≥1一毛 Xi∈R ,yi∈{土1)i一1,…,l (1)

报告综述例文范文

导言:

近年来,随着信息技术和网络的迅猛发展,我们进入了一个信息爆炸的时代。大量的报告和研究成果被发布和传播,为了更好地了解某个领域的研究动态和进展,研究人员常常需要进行报告综述。本文将以一个示例为基础,介绍如何撰写一篇报告综述,并提供一篇范文作为参考。

1. 研究背景

通常,研究人员在对某一领域进行深入研究之前,会先对该领域的相关研究做一次全面的了解。这时,一篇报告综述就变得非常重要。本文选取了人工智能领域作为例子,从而展示如何撰写一篇报告综述。

2. 报告综述的结构

报告综述通常分为以下几个部分:引言、研究现状、研究方法、研究结果、讨论和结论。

2.1 引言

在引言的部分,我们将对人工智能领域的研究背景和意义进行介绍。我们将提到人工智能的定义、发展历程以及在各个领域的应用前景。

2.2 研究现状

在研究现状的部分,我们将对人工智能领域最新的研究成果做一次全面的综述。我们将介绍各个子领域的研究进展,包括机器学习、自然语言处理、计算机视觉等。

2.3 研究方法

在研究方法的部分,我们将对人工智能研究中常用的方法进行介绍。我们将讨论各种机器学习算法、自然语言处理技术以及计算机视觉的处理方法。

2.4 研究结果

在研究结果的部分,我们将对一些重要的研究成果进行详细说明,并对其进行评价。我们将从性能指标、实验结果等方面进行分析和讨论。

2.5 讨论

在讨论的部分,我们将对人工智能研究的局限性和不足之处进行讨论,并提出未来的研究方向和挑战。

2.6 结论

在结论的部分,我们将对整个报告综述进行总结,并提出我们的看法和建议。

3. 报告综述的写作技巧

在撰写报告综述时,我们应该注意以下几个方面:

3.1 全面而简洁

报告综述应该从整体上介绍某个领域的研究现状,但也要力求简洁明了,不要陷入细枝末节。

3.2 科学而客观

企业管理二分类问题研究综述

——基于支持向量机 牛轩 (东北财经大学统计学院) 摘要:通过梳理企业管理领域的二分类问题,发现二分类支持向 量机广泛应用于客户流失预测、上市公司财务困境预警和信用风险 评估。并且为了提高预测精度,学者不断改进该模型:为适应具体数 据特征,如数据存在外点或噪声点、非平衡性、重叠性、错分代价差异 性等,相应引入模糊、加权、双隶属支持向量机以及代价敏感性学习 机制等。 关键词:二分类支持向量机(SVM)企业管理 综述 1概述 当前,企业管理领域中的客户流失预测、公司财务困 境预警、信用风险评估已成为学术界和业界关注的焦点, 能否科学合理的对其进行预测,关乎企业生存和发展。利 用客户静态属性数据,预测客户是否流失;利用公司财务、 经营情况,预测上市公司是“财务状况正常”或“财务状况 异常”:利用借款人财务、非财务状况,预测其信用状况是 “正常”或“违约”。虽然上述3领域研究方向差异性大,但 研究使用方法相似,因此将上述3领域研究统称为经济与 管理科学领域二分类问题研究,简称二分类问题研究。 以上二分类问题研究利用判别分析,取得了相对准确 的理论结果,但该方法需要很强的假设和限制条件,而这 些条件在实际分析中通常得不到满足。近年来,随着人工 智能学科的发展,学者引入神经网络,并取得了优于判别 分析法的结果。但神经网络很可能陷入局部最优,无法得 到全局最优,同时它是基于经验风险最小化原理,经常出 现“过拟合”现象。1995年Vapnik提出支持向量机模型 (Support Vector Machine,SVM),一种基于结构风险最 小化的算法。之后学者将SVM进入上述二分类问题研究, 发现其泛化能力、预测精度都高于判别分析、神经网络。 近年来,为提高二分类问题研究中SVM预测精度,学 者不断探索如何改进二分类SVM,有效降低样本数据外 点或噪声点、非平衡性、重叠性及错分代价差异性的影响。 本文结构安排如下:第一部分是引言,第二部分是考 虑样本特征的改进支持向量机,第三部分是结论与展望。 2改进支持向量机 随着人工智能领域的快速发展,学者将传统支持向量 机(C—SVM)引入二分类问题研究:Min和Lee将 C—SVM引入上市公司财务困境预测,夏国恩等将 C—SVM引入客户流失预测,发现C—SVM优于传统判别 分析、神经网络。但此阶段仅限于对模型的简单应用,未充 分考虑样本数据存在外点或噪声点、非平衡性、重叠性、错 分代价差异性等。 2.1外点或噪声点 当数据集中存在外点或噪声点时,容易使二分类SVM 结果不理想,为此Liu和Huang将模糊化思想引入SVM, 提出了模糊支持向量机(FSVM),根据数据点对所在类(正 类、负类)的相对重要程度,分配不同的权重,以降低外点和 噪声点影响。杨海军、太雷将模糊支持向量机(FSVM)算法 引入上市公司财务困境预测,对沪深两市按行业板块分类 的上市公司实证分析,显示该模型预测优于C—SVM。 2.2重叠性 传统SVM将样本集绝对分为互斥的两类,但现实世 界中这种分类不存在经济意义,即样本很可能存在重叠性, 例如财务困境预测时,财务指标既定的企业,可能由于经营 远离财务困境,也可能由于经营不力而陷入财务困境。 考虑样本数据重叠性、外点或噪声点,Wang等构建 了双隶属模糊支持向量机(B—FSVM),使每个样本点依据 隶属函数同时属于两类,并利用3个公开信用数据库实证 分析,发现B—FSVM判别能力高于C—SVM和FSVM。阚 宝奎、刘志新等[1’将B—FSVM引入上市公司虚拟财务报告 识别,其中样本点对于两类样本的隶属程度确定采用谱聚 类方法。研究发现,该模型的判别准确率、泛化能力都显著 优于C—SVM、BP神经网络,且可以显著降低将虚假财务 报告识别为真实财务报告的错误。 ‘ 张目、周宗放眨 采用多目标规划,减少两类样本企业信 用状况的重叠。基于TOPSIS法,分别以“正常企业”样本 逼近理想点、“违约企业”样本逼近负理想点为目标,构建 多目标规划模型;运用实码加速遗传算法求解得出指标综 合权重,通过构造加权样本,减少两类样本企业信用状况 的重叠,进而提高SVM预测精度。选取沪、深股市中具有 “高新技术概念”上市公司作为实验样本,实证分析得出, 该方法一定程度上利于两类样本的正确区分,使SVM的 预测精度提高。 2.3非平衡性 经济与管理科学中的二分类问题数据大多存在非平 衡性,而非平衡性会对C—SVM分类效果产生不利影响, 即C—SVM只会对数量上占优的类别具有很强的识别能 力 。解决数据非平衡性可使用向下采样方法或构建相应 模型。向下采样方法:以客户流失预测为例,从非流失客户 中抽取部分样本与流失客户样本构成k:1的训练集。这种 方法虽然平衡了训练集类分布,但损失了很多信息,且抽 取比例、k取值确定需要多次尝试和实验。 应维云、覃正等14]考虑到流失客户和非流失客户正负 样本数据不平衡,引入分类加权支持向量机算法 (CW—SVM),对深圳市某银行个人信贷部的客户信贷数 据分析,结果表明CW—SVM要好于神经元网络和决策树 方法。其中CW—SVM算法,能够通过调整类权重参数,改 变分类面位置,进而提高算法分类准确性。 2.4错分代价差异性 二分类问题研究,很难使用传统的基于预测准确率的 模型解决,如客户流失、信用评估等,这些问题中不同类别 样本的错分代价相差很大。解决错分代价差异问题,可以 通过样本数据的预处理,也可以通过引入错分代价差异: