第26章 每股收益.ppt

- 格式:ppt

- 大小:175.51 KB

- 文档页数:68

第二十六章 每股收益考情分析本章主要阐述每股收益的计算。

近三年考题分数适中,属于比较重要章节,考题主要以客观题的形式出现。

第一节 每股收益概述每股收益是指普通股股东每持有一股普通股所能享有的企业净利润或需承担的企业净亏损。

每股收益包括基本每股收益和稀释每股收益两类。

第二节 基本每股收益基本每股收益=归属于普通股股东的当期净利润÷发行在外普通股的加权平均数一、分子的确定●计算每股收益时,分子为归属于普通股股东的当期净利润或由普通股股东分担的净亏损金额(以负数列示);● 以合并财务报表为基础计算每股收益时,分子应当是归属于母公司普通股股东的当期合并净利润;●以母公司个别财务报表为基础计算每股收益时,分子应当是归属于母公司全部普通股股东的当期净利润。

二、分母的确定发行在外普通股加权平均数=期初发行在外普通股股数+ 当期新发行普通股股数×已发行时间÷报告期时间-当期回购普通股股数×已回购时间÷报告期时间每股收益每股收益概念 3每股收益的列报 重新计算 3列报 3 基本每股收益分子的确定 3 分母的确定 3 稀释每股收益 基本计算原则 3 可转换公司债券 3 认股权证、股份期权 3企业承诺将回购其股份的合同 3多项潜在普通股 3子公司、合营企业或联营企业发行的潜在普通股 3●基本每股收益的计算 ●稀释每股收益的计算 ●重新计算注:公司的库存股不属于发行在外的普通股,且无权参与利润分配,在计算分母时应予以扣除。

教材P567【例26-1】某公司20×7年期初发行在外的普通股为30 000万股;4月30日新发行普通股16 200万股;12月1日回购普通股7 200万股以备将来奖励职工之用。

该公司当年度实现净利润为16 250万元。

假定该公司按月数计算每股收益的时间权重。

20×7年度基本每股收益计算如下:发行在外普通股加权平均数为:30 000×12/12+16 200×8/12-7 200×1/12=40 200(万股)基本每股收益=16 250/40 200=0.4(元/股)第三节稀释每股收益一、基本计算原则二、可转换公司债券三、认股权证、股份期权四、企业承诺将回购其股份的合同五、多项潜在普通股六、子公司、合营企业或联营企业发行的潜在普通股一、基本计算原则(一)稀释性每股收益的含义(二)分子的调整(三)分母的调整(一)稀释性每股收益的含义稀释每股收益是以基本每股收益为基础,假设企业所有发行在外的稀释性潜在普通股均已转换为普通股,从而分别调整归属于普通股股东的当期净利润以及发行在外普通股的加权平均数计算而得的每股收益。

第二十六章每股收益第一节每股收益概述第二节基本每股收益第三节稀释每股收益第四节每股收益的列报第一节每股收益概述每股收益是利润表的一个项目,也是证券市场非常关注的一个会计指标。

每股收益=净利润/股份总数每股收益包括两个层次:基本每股收益和稀释每股收益。

基本每股收益只考虑已发行的普通股,而稀释每股收益除了考虑已发行的普通股,还考虑未实际发行的潜在普通股。

第二节基本每股收益一、分子的确定分子为归属于普通股股东的净利润,即扣除优先股股利后的余额。

如果是净亏损,每股收益就是负数。

合并财务报表中的每股收益,分子是归属于母公司普通股股东的净利润,即合并净利润中扣减少数股东损益后的余额。

二、分母的确定教材【例26-1】基本每股收益的分母是实际发行在外普通股加权平均数,是按时间加权的股数。

发行在外普通股加权平均数=期初股数+当期新发股数×已发行时间/报告期时间-当期回购股数×已回购时间/报告期时间注意:时时处处记住分母是股数与时间权重的二维指标。

第三节稀释每股收益一、基本计算原则稀释每股收益,在基本每股收益基础上,考虑四个因素:可转换公司债券、认股权证、股份期权,以及股份回购合同。

(一)稀释性潜在普通股目前我国的潜在普通股主要有可转换公司债券、认股权证和股份期权等三种。

稀释性潜在普通股,假设发行时即转换为普通股,则会减少每股利润,或增加每股亏损。

注意:摊薄每股亏损,是反稀释。

“稀释性”就是“变坏”。

报告稀释每股收益,是谨慎性的体现。

“稀释性”就是做最坏的打算。

稀释性潜在普通股的原理:假设发行时就已经增加普通股了,比如,可转债假设发行日即已经转股了,则增加股数,应调增分母。

(二)分子的调整稀释每股收益的分子,是在“归属于普通股股东的净利润”的基础上,调整潜在普通股影响的净利润之后的金额。

具体来说,只有可转换公司债券会产生利息费用,才会影响净利润,才要调整分子;认股权证、股份期权和股份回购合同,都不会产生收入或者费用,不会影响净利润,都不需调整分子。

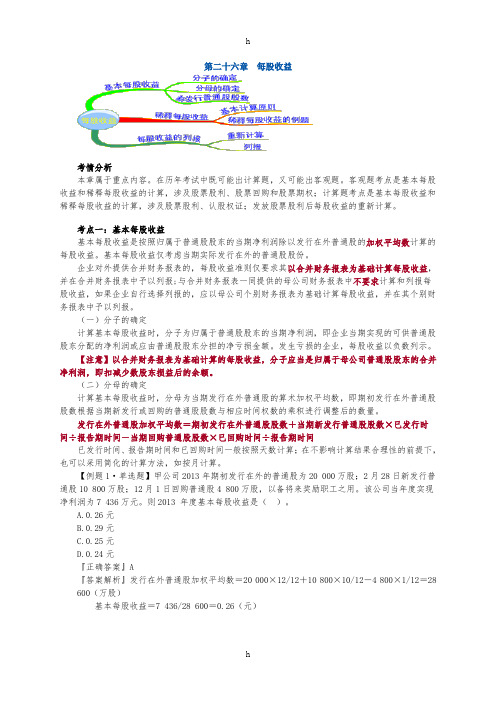

第二十六章每股收益考情分析本章属于重点内容。

在历年考试中既可能出计算题,又可能出客观题。

客观题考点是基本每股收益和稀释每股收益的计算,涉及股票股利、股票回购和股票期权;计算题考点是基本每股收益和稀释每股收益的计算,涉及股票股利、认股权证;发放股票股利后每股收益的重新计算。

考点一:基本每股收益基本每股收益是按照归属于普通股股东的当期净利润除以发行在外普通股的加权平均数计算的每股收益。

基本每股收益仅考虑当期实际发行在外的普通股股份。

企业对外提供合并财务报表的,每股收益准则仅要求其以合并财务报表为基础计算每股收益,并在合并财务报表中予以列报;与合并财务报表一同提供的母公司财务报表中不要求计算和列报每股收益,如果企业自行选择列报的,应以母公司个别财务报表为基础计算每股收益,并在其个别财务报表中予以列报。

(一)分子的确定计算基本每股收益时,分子为归属于普通股股东的当期净利润,即企业当期实现的可供普通股股东分配的净利润或应由普通股股东分担的净亏损金额。

发生亏损的企业,每股收益以负数列示。

【注意】以合并财务报表为基础计算的每股收益,分子应当是归属于母公司普通股股东的合并净利润,即扣减少数股东损益后的余额。

(二)分母的确定计算基本每股收益时,分母为当期发行在外普通股的算术加权平均数,即期初发行在外普通股股数根据当期新发行或回购的普通股股数与相应时间权数的乘积进行调整后的数量。

发行在外普通股加权平均数=期初发行在外普通股股数+当期新发行普通股股数×已发行时间÷报告期时间-当期回购普通股股数×已回购时间÷报告期时间已发行时间、报告期时间和已回购时间一般按照天数计算;在不影响计算结果合理性的前提下,也可以采用简化的计算方法,如按月计算。

【例题1·单选题】甲公司2013年期初发行在外的普通股为20 000万股;2月28日新发行普通股10 800万股;12月1日回购普通股4 800万股,以备将来奖励职工之用。

第—十K 章 每股收益概述 每股收益,是指普通股股东每持有一股所能享有的企业利润或需承担的企业亏损。

相当于企业实现多少净利润,每 一股是多少,或者是发生亏损了,每一股承担多少。

每股收益=净利润/股份总数 每股收益包括:基本每股收益和稀释每股收益。

基本每股收益只考虑已发行的普通股,而稀释每股收益除了考虑已发行的普通股,还考虑未实际发行的潜在普通股。

W "基本每股收益=归属于普通股股东的当期净利润+ 发行在外普通股的加权平均数-发行在外普通股加权平均数=期初发生在外普通股股数 购普通股股数X 已回购时间+报告期时间注意: +当期新发行普通股股数X 已发行时间+报告期时间一当期回 1. 分子为归属于普通股股东的净利润,即扣除优先股股利后的余额。

如果是净亏损,每股收益就是负数。

合并财务报表中的每股收益,分子是归属于母公司普通股股东的净利润,即合并净利润中扣减少数股东损益后的余额 。

2. 公司库存股不属于发行在外的普通股,且无权参与利润分配,应当在计算分母时扣除。

3. 新发行普通股股数 计算时间起点的确定,包括下列几项:1) 为收取现金而发行的,从应收现金之日起计算。

2) 因债务转资本而发行的, 从停计债务利息之日或结算日起计算。

3) 非同一控制下的企业合并,作为对价发行的,从购买日起计算。

同一控制下的企业合并,作为对价发行的, 应当计入各列报期间普通股的加权平均数。

4) 为收购非现金资产而发行的, 从确认收购之日起计算。

1、 稀释每股收益是 以基本每股收益为基础,假设企业所有发行在外的稀释性潜在普通股均已转换为普通股,从而分 别调整归属于普通股股东的当期净利润以及发行在外普通股的加权平均数计算而得的每股收益。

在调整时可能会 涉及到分子净利润的调整,也可能会涉及到分母股数的调整。

如可转换公司债券,要是假设成转换为公司的普通股了,就不需要付利息了, 这样净利润就会增加, 分子就会作出调整。

转换成股数了,股本的股数就会发生变化, 所以分母也会作出调整。

第26章每股收益本章考情分析本章要紧阐述每股收益的运算。

近三年考题分数适中,属于比较重要章节。

本章应关注的要紧内容有:(1)差不多每股收益的运算;(2)稀释每股收益的运算;(3)每股收益的列报。

学习本章应注意的问题是正确运算差不多每股收益和稀释每股收益。

2010年教材要紧变化本章内容差不多没有变化。

本章差不多结构框架第一节 每股收益概述每股收益是指一般股股东每持有一股一般股所能享有的企业净利润或需承担的企业净亏损。

每股收益包括差不多每股收益和稀释每股收益两类。

第二节 差不多每股收益每股收益差不多每股收益=归属于一般股股东的当期净利润÷发行在外一般股的加权平均数发行在外一般股加权平均数=期初发行在外一般股股数+ 当期新发行一般股股数×已发行时刻÷报告期时刻-当期回购一般股股数×已回购时刻÷报告期时刻教材P574【例26-1】某公司20×7年期初发行在外的一般股为30 000万股;4月30日新发行一般股16 200万股;12月1日回购一般股7 200万股以备今后奖励职工之用。

该公司当年度实现净利润为16 250万元。

假定该公司按月数运算每股收益的时刻权重。

20×7年度差不多每股收益运算如下:发行在外一般股加权平均数为:30 000×12/12+16 200×8/12-7 200×1/12=40 200(万股)或者30 000×4/12+46 200×7/12+39 000×1/12=40 200(万股)差不多每股收益=16 250/40 200=0.4(元/股)第三节稀释每股收益一、差不多运算原则稀释每股收益是以差不多每股收益为基础,假设企业所有发行在外的稀释性潜在一般股均已转换为一般股,从而分别调整归属于一般股股东的当期净利润以及发行在外一般股的加权平均数运算而得的每股收益。