第三节 信用与信用工具

- 格式:doc

- 大小:24.50 KB

- 文档页数:5

第二章信用一、复习建议本章是本课程中的基础性章节,改版后的教材内容调整较大,主要是精简了一部分内容。

建议学员全面掌握,重点复习。

从题型来讲,本章题型主要包括单项选择题、多项选择题、名词解释题、以及简答题。

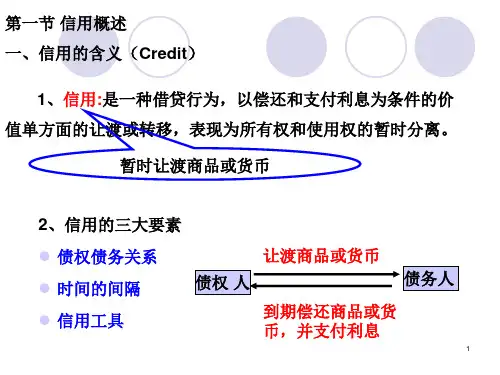

二、本章重要知识点第一节信用的含义和作用一、信用的含义(一)道德范畴中的信用:诚信不欺,恪守诺言,忠实地践履自己的许诺或誓言。

(二)经济范畴中的信用:是指以偿还本金和支付利息为条件的借贷行为,因此,偿还性与支付利息是信用活动的基本特征。

(三)两个信用范畴之间的关系:既有联系又有区别。

二者的联系体现在道德范畴信用是经济范畴信用的支撑与基础。

如果没有基本的诚信概念,没有借贷双方当事人之间基本的信任,经济运行中就不会有任何借贷行为的发生。

二者最大的区别在于道德范畴信用的非强制性和经济范畴信用的强制性。

二、现代信用活动的基础(一)赤字、盈余与债权债务关系货币收入大于支出的单位是盈余单位,货币收入小于支出的单位是赤字单位,货币收入等于支出的单位是均衡单位。

盈余是债权债务相抵后的净债权;赤字是债权债务相抵后的净债务现代市场经济中,债权债务关系普遍存在于各类经济行为主体的现实经济生活中。

(二)五部门经济中的信用关系1 个人部门:主要是货币资金的盈余部门,是货币资金的主要贷出者。

2 非金融企业(企业部门):从整体视角看,企业部门对货币资金的需求通常大于其对货币资金的供给,是赤字部门,是货币资金的主要需求者。

3 政府:通常是货币资金的净需求者。

4 国际收支中的盈余与赤字:当一国出现国际收支顺差时,其盈余部分的外汇资金就成为国际间货币借贷的主要供给来源;反之,当一国出现国际收支逆差时,其赤字部分的外汇资金需要从其他国家借入。

5 金融机构:在信用关系中,金融机构的主要功能是充当信用媒介。

(三)直接融资与间接融资 ★★1.概念直接融资:如果货币资金供求双方通过一定的信用工具直接实现货币资金的互通有无,则这种融资形式被称为直接融资;间接融资:如果货币资金供求双方通过金融机构间接实现货币资金的相互融通,则这种融资形式被称为间接融资。

第三节信用工具一、信用工具的特性(一)概念:信用工具,也称为金融工具,是指借贷行为中证明债权债务关系的合法凭证。

(二)特征(1)偿还性(股票与永久性债券)。

(2)流动性。

期限与有无发达的二级市场相关(3)风险性。

主要是违约风险与市场风险(4)收益性。

与风险成正比,与流动性成反比信用工具的收益性是指信用工具定期或不定期给持有人带来收益的特性。

信用工具收益性的大小,是通过收益率来衡量的,其具体指标有名义收益率、当期收益率、实际收益率等。

名义收益率是信用工具票面收益票面面额之比。

如某债券面值100元,10年偿还期,年息8元,分期付息,则该债券的名义收益率为8%。

当期收益率是信用工具的票面收益与信用工具当时的市场价格之比。

若上面中的债券其市场价格为95元,则8当期收益率= ——×100%=8.45%95实际收益率是信用工具持有者获得的实际收益与购入证券的价格之比。

实际收益包括信用工具的票面收益与资本损益。

若上面中的债券持有者1年后买进并持有债券到期满,则8+(100—95)÷9实际收益率= ———————×100%=9%95实际收益率可以更准确反映投资者的收益情况,故是证券投资者考虑的基本参数。

二、信用工具的分类(1)以信用关系存续时间为标准划分分为短期、中期、不定期(2)以融资的性质为标准划分直接信用工具、间接信用工具(3)以流动性为标准划分完全流动性信用工具和有限流动性信用工具(4)以融资范围为标准划分国内信用工具和国际信用工具三、信用工具的类型(一)短期信用工具1、商业票据(1)商业本票是指由出票人(赊购单位)签发,承诺自己在见票时或指定日期无条件地支付一定金额给收款人或持票人的票据,也称为期票。

当事人有两个:出票人即付款人和收款人即债权人。

为自付票据。

可分为见票即付、定日付款、出票后定期付款、见票后定期付款。

我国《票据法》只规定银行本票,未规定商业本票。

原因在于商业本票根据其产生的经济基础,可分交易性与融资性商业本票。

![第三章-信用与信用工具[1]PPT资料33页](https://uimg.taocdn.com/6bf5adf08e9951e79a892709.webp)