黄世忠:三切入点和自由现金流量来源:理财周报发布时间:2009年05月04日16:35 作者:黄世忠财报新思维:三切入点和自由现金流量从利润表、资产负债表、现金流量表分析盈利质量、资产质量、现金流理财周报特邀厦门国家会计学院副院长、厦门大学会计系博士生导师黄世忠/文我在浙大EMBA的课堂上,曾经为学员们反复强调着一个概念"现金为王"。

到底怎么来分析这四个字,我在这里结合本轮席卷全球的金融危机,谈谈我的财务报表分析的一些新思维,我们先从三大切入点入手。

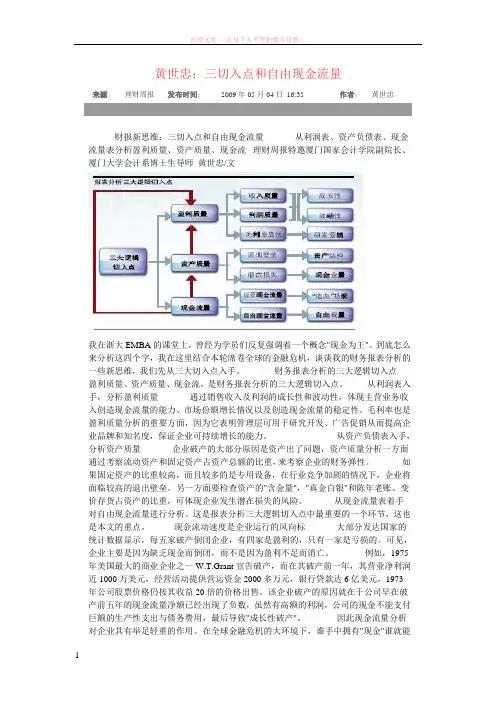

财务报表分析的三大逻辑切入点盈利质量、资产质量、现金流,是财务报表分析的三大逻辑切入点。

·从利润表入手,分析盈利质量通过销售收入及利润的成长性和波动性,体现主营业务收入创造现金流量的能力、市场份额增长情况以及创造现金流量的稳定性。

毛利率也是盈利质量分析的重要方面,因为它表明管理层可用于研究开发、广告促销从而提高企业品牌和知名度,保证企业可持续增长的能力。

·从资产负债表入手,分析资产质量企业破产的大部分原因是资产出了问题,资产质量分析一方面通过考察流动资产和固定资产占资产总额的比重,来考察企业的财务弹性。

如果固定资产的比重较高,而且较多的是专用设备,在行业竞争加剧的情况下,企业将面临较高的退出壁垒。

另一方面要检查资产的"含金量","真金白银"和陈年老账、变价存货占资产的比重,可体现企业发生潜在损失的风险。

·从现金流量表着手对自由现金流量进行分析。

这是报表分析三大逻辑切入点中最重要的一个环节,这也是本文的重点。

现金流动速度是企业运行的风向标大部分发达国家的统计数据显示,每五家破产倒闭企业,有四家是盈利的,只有一家是亏损的。

可见,企业主要是因为缺乏现金而倒闭,而不是因为盈利不足而消亡。

例如,1975年美国最大的商业企业之一W.T.Grant宣告破产,而在其破产前一年,其营业净利润近1000万美元,经营活动提供营运资金2000多万元,银行贷款达6亿美元,1973年公司股票价格仍按其收益20倍的价格出售。