会计学合并会计报表

- 格式:ppt

- 大小:870.50 KB

- 文档页数:38

. . . . .第 8 章归并财务报表(上)□ 教材练习题分析1.(一)编制 20×7 年 1 月 1 日有关甲公司对乙公司长久股权投资的会计分录。

依照我国现行会计准则的规定,关于形成控股归并的长久股权投资,在确立其入账金额时,需要划分是形成同一控制下的控股归并,仍是形成非同一控制下的控股归并,据以采纳不一样的办理方法:假如一项长久股权投资形成同一控制下的控股归并,则应该以投资公司占被投资公司净财产账面价值的份额作为该投资的入账金额。

实质投资成本小于该份额的差额增添资本公积;实质成本大于该份额的差额则冲减资本公积,资本公积不够冲减的,在冲减保存利润。

此题中,甲公司对乙公司的长久股权投资形成同一控制下的控股归并,甲公司为归并方,乙公司为被归并方,归并日为20X7 年 1 月 1 日甲公司的投资成本=40 000 (万元)甲公司占归并日乙公司净财产账面价值的份额=42 000 ×80% =33 600 (万元)甲公司投资的实质成本大于所占乙公司乙公司净财产账面价值的份额,且甲公司有足够多的资本公积能够冲减。

所以, 20X7 年 1 月 1 日,为记录对乙公司的投资,甲公司应编.....制以下会计分录(单位为万元,下同):借:长久股权投资——乙公司33 600资本公积 6 400贷:银行存款40 000(二)编制 20×7 年 1 月 1 日甲公司归并财务报表工作稿本上的有关调整和抵消分录,并填列归并工作稿本。

(1)将甲公司的长久股权投资与乙公司的股东权益抵消,将乙公司股东权益账面价值的20 %确以为少量股东权益:借:股本10 000资本公积8 000盈利公积21 400未分派利润 2 600贷:长久股权投资——乙公司33 600少量股东权益8 40020X7 年 1 月 1 日(购置日)甲公司编制的归并财产欠债表工作稿本如表6-4 所示。

表 6-4 甲公司归并财务报表工作稿本20X7 年 1 月 1 日单位:万元共计调整与抵消分录归并项目甲公司乙公司金额借方贷方金额钱币资本 3 600 200 3 800 3 800 交易性金融财产 4 000 9 600 13 600 13 600 应收账款66 000 22 200 88 200 88 200 存货32 000 20 000 52 000 52 000 长久股权投资—乙公司33 600 33 600 (1)33 600158 00 固定财产132 000 26 000 158 000 0 财产总计271 200 78 000 349 200 33 600 315 600.....对付账款32 000 3 200 35 200 35 200 对付单据9 600 800 10 400 10 400 对付债券32 000 32 000 32 000 长久借钱28 000 28 000 28 000 股本40 000 10 000 50 000 ( 1)10 000 40 000113 60 资本公积113 600 8 000 121 600 (1)8 000 0 盈利公积47 000 21 400 68 400 ( 1)21 400 47 000 未分派利润 1 000 2 600 3 600 (1)2 600 1 000 少量股东权益(1)8 400 8 400 欠债与股东权益总计271 200 78 000 349 200 42 000 8 400 315 600 调整与抵消金额共计42 000 42 000(三)编制20 ×7 年度甲公司归并财务报表工作稿本上的有关调整和抵消,并填列合并工作稿本。

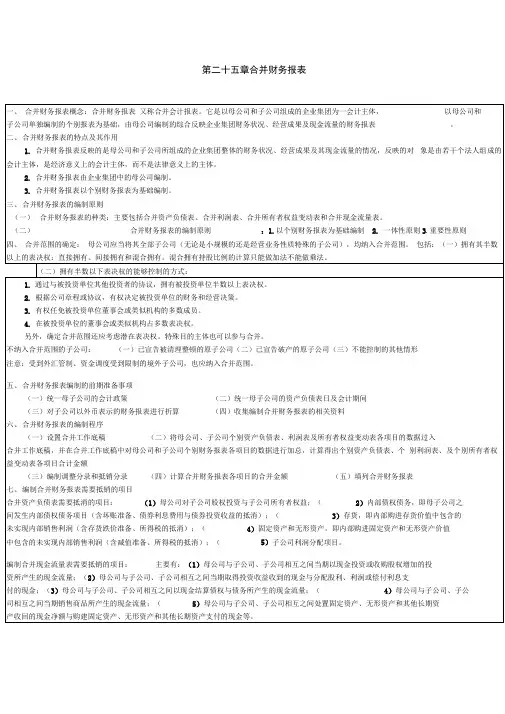

第二十五章合并财务报表补充:合并现金流量表是综合反映母公司及其子公司组成的企业集团,在一定会计期间现金流入、现金流出数量以及其增减变动情况的会计报表。

现金流量表要求按照收付实现制反映企业经济业务引起的现金流入和现金流出。

一、长期股权投资与所有者权益的合并处理同一控制下非同一控制下一、问一控制下取碍子公司合并日合并财务报表的编制发生的审计、评估和法律服务等相关费用计入管理费用,不涉及抵销。

抵销分录为:借:股本(实收资本)资本公积盈余公积未分配利润贷:长期股权投资少数股东权益【提示】抵销分录不涉及商誉。

二、直接投资及同一控制下取得子公司合并日后合并财务报表的编制(一)长期股权投资成本法核算的结果调整为权益法核算的结果1、按照权益法调整对子公司的长期股权投资,在合并工作底稿中应编制的调整分录为:对于应享有子公司当期实现净利润的份额,借记“长期股权投资”科目,贷记“投资收益”科目;按照应承担子公司当期发生的亏损份额,借记“投资收益”科目,贷记“长期股权投资”等科目。

2、对于当期收到子公司分派的现金股利或利润,应借记“投资收益”科目,贷记“长期股权投资”科目。

3、对于子公司除净损益以外所有者权益的其他变动,在持股比例不变的情况下,按母公司应享有或应承担的份额,借记或贷记“长期股权投资”科目,贷记或借记“资本公积”科目。

调整分录如下:1.投资当年(1)调整被投资单位盈利借:长期股权投资贷:投资收益(2)调整被投资单位亏损借:投资收益贷:长期股权投资(3)调整被投资单位分派现金股利借:投资收益贷:长期股权投资(4)倜整子公司除净损益以外所有者权益的其他变动(假定所有者权益增加)借:长期股权投资贷:资本公积本年2.连续编制合并财务报表对于上期编制调整和抵销分录时涉及利润表中的项目及所有者权益变动表“未分配利润”栏目的项目,在本期编制合并财务报表调整分录和抵销分录时均应用“未分配利润一一年初”项目代替。

(1)调整以前年度被投资单位盈利借:长期股权投资贷:未分配利润一一年初(2)调整被投资单位本年盈利借:长期股权投资贷:投资收益(3)调整被投资单位本年亏损借:投资收益贷:长期股权投资(4)调整被投资单位以前年度分派现金股利一、非同一控制下取得子公司购买日合并财务报表的编制(一)按公允价值对非问一控制下取得子公司的财务报表进行调整调整分录(以固定资产为例,假定固定资产公允价值大于账面价值)如下:借:固定资产一一原价(调增固定资产价值)贷:资本公积(二)母公司长期股权投资与子公司所有者权益抵销处理借:股本(实收资本)资本公积盈余公积未分配利润商誉贷:长期股权投资少数股东权益二、非同一控制下取得子公司购买日后合并财务报表的编制(一)对子公司个别报表进行调整对于非同一控制下企业合并中取得的子公司,应当根据母公司在购买日设置的备查簿中登记的该子公司有关可辨认资产、负债的公允价值,对子公司的个别财务报表进行调整,使子公司的个别财务报表反映为在购买日公允价值基础上确定的可辨认资产、负债等在本期资产负债表日应有的金额。

合并报表的基本思路相信很多小伙伴做合并报表时,对于简单业务照着模板套用,对于复杂业务则抓瞎。

这主要是对合并报表的底层逻辑不清晰导致。

基本原理一:合并报表的底层逻辑是基础会计学合并报表的底层逻辑是基础会计学,对于这个说法,可能很多小伙伴闻所未闻吧。

其实,合并报表是可以像单体公司一样,采取从编制凭证、登记账簿、编制试算平衡表、然后编制报表的账务处理程序进行处理的。

母公司、子公司、合并层面,都按照各自账务处理程序进行处理,并行不悖,井水不犯河水,《合并财务报表落地实操》一书将这种方法命名为"平行法"。

合并报表并非一定以个别报表为基础进行编制。

只不过这种编制方法若不借助计算机处理程序,工作量非常大。

但是对于理解合并报表底层逻辑,掌握"平行法”的思路精髓非常有好处。

基本原理二:平行法和抵消法一致性原理如果把现在主流方法称为叫"抵消法",那么可以衍生出一个原理:平行法和抵消法一致性原理。

就是说,采用平行法和抵消法得到的合并报表结果是一样的。

抵消法总是会"绕弯弯",让人难免如走迷宫,当有了平行法和抵消法一致性原理后,不管抵消法绕了多少迷宫,我们都可以将其视为平行法的结果来进行思考,因为两种方法结果一致。

基本原理三:企业合并就是购买一组“资产负债包"以非同一控制下企业合并为例,大家都知道采取"购买法"但是具体购买的是什么?这个问题很简单,购买子公司,就是购买一组打包的资产负债组合,在母公司账套下按照公允价值做如下一笔分录:借:子公司各项资产商誉贷:子公司各项负债少数股东权益银行存款等购买对价这笔分录做到母公司账套里面,得到的报表和目前采取母子公司报表汇总后进行调整抵消得到的合并报表完全一致。

基本原理四:资产负债表是报表体系的中心利润表损益项目,可以理解为资产负债表"未分配利润"的明细项目。

如此说来,在合并工作底稿见到损益类项目,就如见到未分配利润的明细科目。