我国钢铁行业上市公司环境会计信息披露研究

- 格式:doc

- 大小:65.50 KB

- 文档页数:17

关于钢铁行业环境会计信息披露探究一、钢铁行业环境问题的严峻性钢铁行业作为工业生产中的重要组成部分,虽然在为国民经济的发展做出了巨大贡献,但其产生的环境问题也是十分严峻的。

首先是大量的废气排放。

钢铁生产过程中,煤炭燃烧会释放出大量的二氧化碳和硫化氢等有害气体,严重污染空气质量。

其次是废水排放。

钢铁生产中会产生大量的废水,其中含有大量的重金属和有机物质,对水资源造成了严重污染。

再次是固体废物排放。

钢铁行业每年产生大量废渣和废矿石,如果处理不当会对土壤和植被造成严重破坏。

钢铁行业的环境问题已经成为了制约其可持续发展的重要因素。

二、环境会计信息披露的重要性环境会计信息披露是企业对于环境方面的信息进行公开,包括了企业所面临的环境问题、环境政策和实践、环境投资和环境绩效等内容。

环境会计信息披露的重要性在于,一方面可以为各利益相关方提供全面、透明的环境信息,有助于企业对外沟通,增强社会认可度和信任度。

可以促使企业自身更加重视环境保护,加大环境投入和改善环境绩效,从而实现企业可持续发展目标。

对于钢铁行业来说,环境会计信息披露可以推动企业积极履行环保责任,加强环保管理,寻求可持续发展之路。

钢铁行业在环境会计信息披露方面存在一些现状和问题。

首先是信息披露不够全面。

部分钢铁企业对于环境问题的认识和披露存在片面性,只着重于环境投入和环境绩效的表面数据,而忽视了环境问题的根本。

其次是信息披露不够及时。

目前很多钢铁企业的环境信息披露都是年度报告或者是企业社会责任报告中的内容,而这些信息的周期性较长,滞后于环境问题的发生和解决。

再次是信息披露不够透明。

由于一些企业对于环境问题的态度不够积极,他们在信息披露时存在夸大其词、掩盖真相的现象,导致公众和利益相关方对于环境信息披露的质量产生怀疑。

要想改进钢铁行业的环境会计信息披露,需要从多个方面入手。

首先是要鼓励企业提高对于环境问题的认识。

这需要政府、行业协会和专业机构共同合作,通过宣传教育和技术指导,引导企业树立正确的环境理念,将环境保护纳入企业发展的战略高度。

关于钢铁行业环境会计信息披露探究钢铁行业作为重要的基础产业之一,一直以来都是国民经济发展的重要支撑之一。

随着环保意识的增强和国家政策的调整,钢铁行业的环境问题日益受到关注。

环保问题对于钢铁企业的生产经营产生了重大的影响,同时也对其会计信息披露提出了新的挑战。

本文将探究关于钢铁行业环境会计信息披露的问题。

一、钢铁行业的环境问题钢铁行业的生产过程中会产生大量的废气、废水和固体废物,这些废物对环境造成了严重的污染。

根据环保部门统计数据显示,钢铁行业成为了我国排污量最大的产业之一,所以环境问题一直是钢铁行业面临的重大挑战之一。

为了减轻环境压力,中国政府发布了一系列严格的环保政策和法规,促进钢铁行业的产能调整和技术进步,并加大对环保设施建设的投入力度。

这些政策和法规对于钢铁企业的生产经营带来了很大的影响,同时也对其会计信息披露提出了更高的要求。

二、环境会计信息的重要性环境会计信息是指企业在生产经营过程中产生的与环境相关的经济活动和资源利用情况,以及对环境的影响等信息。

环境会计信息披露对企业的可持续发展和社会责任履行具有重要意义。

环境会计信息的披露可以提升企业的社会责任形象。

随着社会对环境问题关注的增加,企业所承担的社会责任也越来越受到关注。

通过主动披露企业的环保投入、环境治理成效等信息,可以树立企业的环保形象,获得社会和政府的认可。

环境会计信息的披露可以提高企业的竞争力。

在市场经济条件下,环保已经成为企业可持续发展的重要标志之一,很多企业在进行供应链往往会选择环保水平较高的供应商合作。

主动披露环保信息可以提高企业在合作伙伴和客户心目中的认可度,从而提高企业的核心竞争力。

环境会计信息的披露对于投资者的决策也具有重要意义。

随着社会责任投资的兴起,越来越多的投资者开始关注企业的环保情况,环境会计信息的披露不仅可以提高企业的投资吸引力,还可以帮助投资者更好地评估企业的风险和价值。

三、现行环境会计信息披露存在的问题目前钢铁行业的环境会计信息披露还存在一些问题。

学报Number 3(General Serial No.93)May,2014 我国钢铁类上市公司环境会计信息披露问题研究 任月君袁路明明(东北财经大学会计学院/中国内部控制研究中心,辽宁 大连 116025)〔摘 要〕粗放式经济增长方式使我国的环境问题日益突出。

在我国现阶段,保护环境、提高企业可持续发展的任务刻不容缓。

为了保证这一任务顺利实施,需要企业如实披露环境会计信息,履行环境受托责任,发挥其治理环境污染的主导性作用。

本文以我国钢铁类上市公司为研究对象,对其环境会计信息披露现状进行统计分析,针对存在的问题,提出相应的改进建议。

〔关键词〕环境会计信息;会计信息披露;钢铁行业中图分类号:F235;F426.31 文献标识码:A 文章编号:1008⁃4096(2014)03⁃0026⁃05 自改革开放以来,我国经济高速增长。

但我国经济增长方式仍是以高投入、高耗能、低产出、低效益的粗放式经济增长方式为主,这种代价高而质量低的增长方式使环境问题成为我国当前以及未来相当长一段时间急需解决的问题。

特别是2013年年初以来全国大范围的雾霾天气,更是让全社会直观地感受到经济增长与资源和环境之间的尖锐矛盾。

环境问题主要是由企业特别是生产制造企业的生产经营活动引起的,因此,企业对环境保护承担着不可推卸的责任。

作为国民经济的重要基础产业之一,钢铁行业与其他产业有很强的关联性。

同时,钢铁行业是一个高耗能、高污染的行业。

近年来钢铁行业的重复建设和产能过剩,使得二氧化硫、粉尘、烟尘等污染物的排放量逐年增长。

在此背景下以钢铁类上市公司为研究对象进行环境会计信息披露的研究比较具有代表性。

一、环境会计信息披露的理论基础目前国内外对环境会计尚未形成一个统一的定义,国内外学者大都认为环境会计是会计学的分支,由宏观、微观两个层面构成:宏观层面主要指国民经济环境核算,微观层面则主要指对企业等微观主体与环境相关的事项的核算。

本文主要从微观层面对环境会计进行研究。

毕业论文开题报告会计学钢铁行业上市公司环境会计信息披露研究一、立论依据1.研究意义、预期目标研究意义:针对我国资源紧缺和环境恶化等各种问题,我国政府提出了可持续的科学发展,力图建设社会主义和谐社会。

同时环境污染的主要责任人应当是企业,那么企业在承担治理环境污染责任的同时,必然逐步将环境活动纳入到企业的会计核算体系中,并进行单独的信息披露。

我国作为一个发展中国家,市场经济体制尚不健全,在环境会计信息的披露上也远远落后于许多西方发达国家的企业。

但是为了实现最佳的经济效益和社会环境效益,就必须建立和完善环境会计信息披露制度,从而激励绿色企业的发展壮大,促进社会经济的良性发展。

因此环境会计信息的披露极具研究意义和价值。

它不仅是国民经济宏观管理的需要,也是企业内部管理的需要,对全社会可持续发展战略具有重要的现实意义。

预期目标:我国传统企业实行的是一种资源消耗高、利用率低、废弃物排放量多的粗放型发展模式,极大地损害了社会的环境基础。

本文也就是基于此,对环境会计信息披露进行整体概述,并就国内外环境会计信息披露进行比较分析,以钢铁类上市公司为代表,来说明我国重污染行业的企业在环境会计信息披露方面的情况,并针对相关问题提出相关改进措施,力求对我国钢铁类上市公司环境会计信息披露制度提出有益的建议和意见。

2.国内外研究现状在当今日益开放的世界,环境会计信息已经越来越受到国内外学者的重视,国内外学者对此都有自己的看法,得出了不同的观点。

(1)国外学者对环境会计信息披露的研究环境问题是世界各国共同的问题,因此最近几年,联合国国际会计和报告标准政府间专家工作组会议曾经数度涉及环境会计信息披露问题。

可以说,该组织以及它所从属的联合国跨国公司中心经社理事会为了促进环境会计的发展,特别是环境信息的披露做了不少工作。

1991年召开的第9届国际会计和报告标准政府间专家工作组会议对环境会计问题进行了调查。

1992年召开的第10届国际会计和报告标准政府间专家工作组又继续对环境会计信息披露问题进行了交流。

摘要当今时代,随着工业化的飞速进展,环境问题已经成为我们国家工业化进程中无法幸免并亟待解决的重要问题。

钢铁行业作为一个非常典型的重污染行业,在资源损耗和环境污染的两重压力之下,面临着严峻的考验。

环境会计在企业环境爱护方面扮演着不可忽视的重要角色。

环境会计的核心是环境会计信息披露,但是由于我国上市公司环境信息披露起步比较晚,与之相关的法律法规还不够完善,存在着一些需要陆续改善的问题。

首先,本文介绍了环境会计以及环境会计信息披露等相关理论基础。

其次,本文以宝山钢铁股份有限公司的环境会计信息披露情况为研究对象,运用综合归纳法和案例分析法,通过查阅宝钢的年度报告、社会责任报告、可持续进展报告等其他相关资料,比较、分析和归纳了宝钢公司披露环境会计信息的情况,发觉公司披露的环境会计信息大部分是文字类信息,缺乏一定的量化数据;公司没有在财务报表中单独列示环境会计科目,也没有环境会计相关信息的补充说明,只是在可持续进展报告和社会责任报告中进行了披露;公司缺少对环境会计信息的审计,披露的内容过于简洁的;公司虽然进行了能源审计,但没有一个综合的环境审计等等问题。

最终,从国家、企业、社会公众的角度,提出了进展和完善我国环境会计信息披露的建议和对策。

国家应统一环境会计信息披露体系、出台环境会计信息披露政策、规范环境会计信息披露的形式和内容、建立环境会计审计制度等;企业应完善内部操纵机制、增加环境会计的审计报告,提高自身的社会责任感等;社会公众应关注并监督企业的环境会计信息披露情况等。

关键词:环境会计;环境会计信息披露;钢铁行业;宝钢公司ABSTRACTWith the rapid development of industrialization, the environment problem has become an inevitable and significant issue to be solved in the process of industrialization in China. As a typical heavy pollution enterprise, iron and steel industry is facing the severe test under the double pressures of resources consumption and environmental pollution. Environmental accounting is playing more and more essential role in the enterprises environment protection. Environmental accounting information disclosure is the core of environmental accounting. Due to its slow pace of the listed company in China, relevant laws and regulations and some problems to be completed.First of all, this paper introduces the environmental accounting and environmental accounting information disclosure and other related theoretical basis. Secondly, according to the environmental accounting information disclosure of Baosteel as the research object, using the comprehensive inductive method and case analysis method, through the annual report, referring to Baosteel's social responsibility report, sustainable development report and other relevant information, comparison, analysis and induction of Baosteel company environmental accountinginformation disclosure of the situation, found that environmental accounting information company most of the text information disclosure, the lack of quantitative data; the company did not shown separately in the financial statements of environmental accounting, environmental accounting has not added the relevant information that only had disclosed in the sustainable development report and social responsibility report in the company; the lack of the environmental accounting information disclosure of the contents of the audit. Too simple; although the company carried out energy audits, but not an integrated environment Audit and so on. Finally, from the angle of the state, the enterprise and the public, this paper puts forward some suggestions and Countermeasures to develop and perfect the environmental accounting information disclosure in our country. The country should unify environmental accounting information disclosure system, the introduction of environmental accounting information disclosure policy, standardize the environmental accounting information disclosure form and content, the establishment of environmental accounting and auditing system; enterprises should improve the internal control mechanism, increase the audit report of environmental accounting, improve social responsibility body; the public should pay attention to the environmental accounting information supervise the company's disclosure etc.Keywords: Environmental accounting; Information disclosure; Iron and steel industry; Baosteel目录1 引言 (1)1.1 研究背景和意义 (1)1.1.1 研究背景 (1)1.1.2 研究意义 (2)1.2 文献综述 (2)1.2.1 国外研究现状 (3)1.2.2 国内研究现状 (5)1.2.3 文献评述 (6)1.3 研究内容、方法和创新点 (7)1.3.1 研究内容 (7)1.3.2 研究方法 (7)1.3.3 创新点 (7)2 环境会计信息披露相关理论基础 (8)2.1 环境会计信息披露相关概念 (8)2.1.1 环境会计的概念 (8)2.1.2 环境会计信息披露的概念 (8)2.2 环境会计信息披露的方式 (8)2.2.1 补充财务报告 (8)2.2.2 独立环境财务报告 (9)2.2.3 独立环境报告书 (9)2.3环境会计信息披露的特点 (9)2.3.1 多样性 (9)2.3.2 不确定性 (9)2.3.3 针对性 (9)2.4环境会计信息披露的原则..............................,92.4.1可靠性原则 (9)2.4.2可比性原则 (10)2.4.3强制性与自愿性相结合原则 (10)2.5环境会计信息披露的内容 (10)2.5.1环境资产 (10)2.5.2环境负债 (10)2.5.3环境成本 (11)2.5.4环境绩效 (11)3 宝钢股份环境会计信息披露存在的问题及原因分析 (11)3.1 宝钢公司简介 (11)3.2 宝钢环境会计信息披露情况 (12)3.2.1 在董事会报告中披露 (12)3.2.2 在社会责任报告中披露 (12)3.2.4 在年度报告中披露 (15)3.2.5 在内部操纵评价报告中披露 (16)3.3 宝钢环境会计信息披露存在的问题 (16)3.3.1 环境会计信息披露内容不全面 (17)3.3.2 缺少对环境会计信息披露内容的审计 (17)3.3.3 公司内部操纵机制不完善 (18)3.4 宝钢环境会计信息披露存在问题的原因分析 (18)4 完善宝钢环境会计信息披露的对策与建议 (19)4.1 建立健全环境会计信息披露体系 (19)4.2 增加对环境会计信息披露的审计 (20)4.3 建立并完善对环境会计信息披露审计制度 (20)4.4 完善公司内部操纵机制 (20)4.5 加强对环境会计信息披露的监督 (20)5 结论 (21)参考文献 (22)致谢 (24)1引言18世纪60年代,英国正处于工业革命时代,工业革命的成功在给人类社会提供丰厚的物质产品的同时,也带来了严峻的环境污染。

我国钢铁类上市公司环境会计信息披露研究我国钢铁类上市公司环境会计信息披露研究摘要:环境保护是我国经济可持续发展的重要组成部分,钢铁类上市公司是我国工业生产的主要力量之一。

本文旨在探讨我国钢铁类上市公司的环境会计信息披露情况,以此推动企业环境保护意识的提高,促进企业可持续发展。

关键词:钢铁类上市公司、环境会计、信息披露、可持续发展一、引言随着人们环保意识的提高和环境问题的日益突出,企业环境保护的重要性逐渐凸显。

钢铁产业作为我国重要的基础产业之一,其生产过程中会产生大量的污染物和废弃物,给环境造成一定的影响。

如何提高钢铁类上市公司的环境保护意识,促使其采取有效的环境保护措施,成为当前亟待解决的问题之一。

二、环境会计信息披露的概念及意义环境会计是将企业环境成本与企业经济业绩相结合,形成相应的会计信息,用以反映企业环境保护的成效和环境管理的真实情况。

环境会计信息披露是指企业将其环境会计信息向利益相关者进行公开,使这些信息可以得以评估和利用的过程。

环境会计信息披露旨在提高企业的透明度,激励企业对环境问题的关注,推动企业环境保护行为的改善。

三、我国钢铁类上市公司环境会计信息披露现状近年来,我国政府对企业环境保护工作提出了越来越高的要求,同时也加大了对钢铁类上市公司环境会计信息披露的监管力度。

目前,我国钢铁类上市公司环境会计信息披露总体上存在以下问题:1. 信息不准确:部分企业对环境会计信息进行虚报或不完整披露,导致信息的准确性受到质疑。

2. 披露内容不规范:对于环境会计信息的披露,企业缺乏统一的标准和规范,导致信息可比性较差。

3. 反映不全面:现有的环境会计信息披露主要关注企业污染物的排放情况,对于企业节能减排的措施和成效等方面信息的披露较为有限。

四、推进我国钢铁类上市公司环境会计信息披露的对策与建议为了提高我国钢铁类上市公司的环境会计信息披露水平,以下是一些建议与对策:1. 完善相关法律法规和行业标准:加强对环境会计信息披露的监管,制定统一的披露标准和规范,提高信息披露的准确性和可比性。

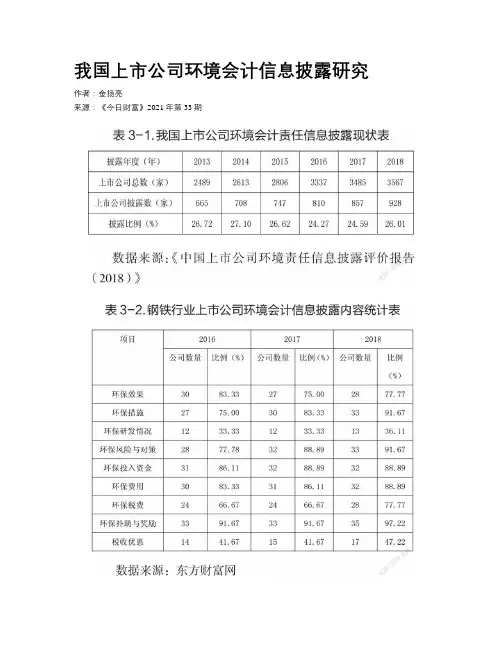

我国上市公司环境会计信息披露研究作者:金扬亮来源:《今日财富》2021年第33期伴隨着各国环境恶化加剧,各国逐步开始把环境相关事项纳入了国家的发展计划之一,与之相关的环境会计也随之兴起。

而环境会计实务的核心问题就是环境会计信息披露,文章通过对我国钢铁行业上市公司的环境会计信息披露情况进行研究,发现其中存在的问题并提出相应建议。

以提高相关者环保意识、完善会计披露准则和审核体系来促进我国重污染行业上市公司环境信息披露的发展。

一、研究背景进入二十一世纪以来,可持续发展战略作为我国的国策,使得社会公众开始形成了环境保护意识,相应的上市公司在自身发展的同时,也需要注重其发展进步的可持续性。

环境信息作为制约其可持续发展的一个重要因素,上市公司不得不面临环境会计信息披露这个问题。

上市公司在维持自身发展和创造财富的同时,应该主动承担起保护环境和节约资源的责任,因为每个上市公司都是自然资源和社会环境的重要组成部分,对与自然环境的影响十分重要。

而对于上市公司环境会计的核算与披露可以充分反映其自身环境责任的履行情况,所以对于上市公司而言,进行环境会计信息披露是非常必要的。

十八大以来,中国共产党立足于基本国情,顺应当前的社会发展态势,提出了绿色发展新理念,继而党的十九大提出要构建人与自然和谐共生的现代化新格局,走出一条生态优先、生活富裕、共同发展的绿色道路,致力于把我国建设成为和谐美丽的社会主义现代化国家。

绿色发展的核心是人和自然的和谐发展,生态环境、自然资源的利用、开发、保护和管理等制度建设是绿色发展的关键。

本文正是在这一背景下,通过对环境会计信息披露的理论概述,分析了目前我国钢铁行业上市公司环境会计信息披露的总体概况,并对此进行分析研究,得出结论,最后对完善我国当前资本市场上市公司环境会计信息披露提出合理的建议及对策。

二、文献综述1960年之后,西方研究环境事项的会计学家们启动了对于该事项的分析探索。

武斌(2014)描述会计学家比蒙斯写作的《控制污染的社会成本转换研究》这一书中介绍了有关环境会计信息披露事项的相关知识和概念,引起了后续大量环境会计相关学者的探索和研究。

钢铁公司环境会计信息披露研究随着全球环境问题的日益严重,企业环境责任和环境管理越来越受到。

钢铁行业作为高污染、高能耗的行业,其环境会计信息披露对于投资者、政府、社会公众等利益相关者具有重要意义。

本文以钢铁公司为研究对象,对其环境会计信息披露进行了研究。

环境会计信息是指企业在进行经济活动的过程中,产生的对环境有影响的信息,包括环境成本、环境资产、环境负债等方面的信息。

这些信息对于利益相关者做出决策具有重要参考价值。

钢铁公司的环境会计信息披露内容主要包括以下几个方面:环境成本:包括资源消耗成本、环境污染成本等;环境负债:包括应交环保税费、环境污染治理负债等;环境业绩信息:包括环保技术研发、节能减排等方面的信息。

目前,我国钢铁公司在环境会计信息披露方面存在一些问题,主要表现在以下几个方面:信息披露不充分:一些钢铁公司只披露部分环境会计信息,或者只涉及到一些较为表面的信息,如排污量、减排量等,而忽略了其他更重要的信息,如环保设施投资、环保技术的研发和应用等。

信息披露不规范:一些钢铁公司在信息披露时缺乏统一的标准和规范,导致信息可比性差,难以进行横向和纵向比较。

信息披露不及时:一些钢铁公司在信息披露时存在延迟现象,不能及时反映公司的环境状况,使得利益相关者无法及时获取相关信息,难以做出正确的决策。

为了提高钢铁公司环境会计信息披露的质量,应采取以下改进措施:加强环境会计理论的研究,建立健全的环境会计制度和准则,明确环境会计信息的披露内容和方式,增强其可操作性和可比性。

提高钢铁公司的环保意识和环境管理意识,加强环保措施的投入和实施,完善环保设施和节能设备,以降低环境污染和能源消耗。

建立和完善钢铁公司的环境审计制度,加强对环境会计信息的审核和监督,确保信息的真实性和可靠性。

鼓励钢铁公司主动披露环境会计信息,加强社会监督和舆论监督,推动钢铁公司提高环境管理水平和可持续发展能力。

钢铁公司的环境会计信息披露对于利益相关者具有重要的参考价值,也是企业履行环保责任和接受社会监督的重要手段之一。

我国钢铁行业上市公司环境会计信息披露问题分析日益严重的环境污染问题现已成为全球普遍关注的问题,近几年我国更是加强了对生态文明建设和环境保护的关注,强调经济低碳与循环发展。

对我国来说,保护环境、提高可持续发展能力的任务刻不容缓,该任务的顺利实施需要企业这一主要的环境污染者发挥主导性作用,如实披露环境信息,履行环境受托责任。

但是我国对于环境会计的研究起步较晚,环境会计信息披露程度远远落后于发达国家,且存在很多问题。

因此,需要不断加强对该问题的研究,以便为推进我国环境会计信息的披露提供理论支持与实践指导。

钢铁行业是我国的基础性产业且与其他行业有较强的关联性,另外,钢铁行业也是污染较为严重的行业之一,社会公众对钢铁行业上市公司的可持续发展的关注度正在逐年提升。

在此背景下,本文对钢铁行业上市公司的环境会计信息披露进行研究,具有一定的现实意义。

本文主要采用规范研究和统计分析法,以我国36家钢铁行业上市公司为研究对象,对样本公司在招股说明书、2009-2013年年报和独立报告中披露的环境会计信息,从披露比例、内容、形式等三个方面做定量与定性分析,进而得出我国钢铁行业上市公司环境会计信息披露中存在的诸多问题,并从多个角度对问题产生的原因进行深入探究,最后从企业内部和外部两个层面提出完善、规范环境会计信息披露的建议。

我国钢铁行业环境会计信息披露问题研究以为例一、概述随着全球环境问题的日益严重,环境会计作为一种新型的会计学科逐渐受到了广泛关注。

环境会计信息披露作为环境会计的重要组成部分,对于企业实现可持续发展、推动生态文明建设、提升社会责任意识等方面具有重要意义。

钢铁行业作为我国国民经济的重要支柱产业,其环境会计信息披露问题更是备受关注。

目前我国钢铁行业环境会计信息披露存在诸多问题,如披露内容不全面、披露方式不规范、披露质量不高等,这些问题制约了钢铁行业环境会计信息的有效传递和利用,不利于钢铁行业的可持续发展。

本文旨在以我国钢铁行业为例,深入研究钢铁行业环境会计信息披露的问题,探讨问题产生的原因,提出相应的改进建议和措施,以期为我国钢铁行业环境会计信息披露的规范化、标准化提供有益参考。

同时,本文的研究也有助于推动环境会计理论的发展和完善,为其他行业环境会计信息披露提供借鉴和启示。

1.1 研究背景近年来,随着全球环境问题的日益严重,环境会计作为会计学的一个重要分支,逐渐受到社会各界的广泛关注。

环境会计信息披露作为环境会计的核心内容,不仅反映了企业对环境资源利用和环境保护的责任,还直接影响企业的可持续发展能力和市场竞争力。

在我国,钢铁行业作为重要的基础原材料产业,对国民经济发展起着举足轻重的作用。

钢铁行业也是环境污染较为严重的行业之一,其生产过程中产生的大量废气、废水和固体废弃物等,给环境带来了巨大压力。

钢铁行业环境会计信息披露问题的研究,对于推动我国钢铁行业绿色发展、实现经济与环境双赢具有重要意义。

1.2 研究意义随着全球环境问题日益突出,环境保护和可持续发展已成为全球共同关注的焦点。

钢铁行业作为国民经济的重要支柱产业,其生产过程中的高能耗、高排放等特性使其成为了环境污染的主要源头之一。

钢铁行业环境会计信息披露问题不仅关系到企业自身的可持续发展,更关乎整个社会的环境质量和经济健康发展。

研究我国钢铁行业环境会计信息披露问题具有重要的理论意义和现实意义。

我国重污染行业环境会计信息披露研究——以钢铁行业上市公司为例近年来,随着环保意识的增强和环境问题的凸显,我国各行各业对环境保护的重视程度也在不断提升。

特别是在重污染行业中,环境问题的解决成为各企业亟待解决的难题。

而环境会计信息披露,作为企业公开披露信息的重要内容之一,对于促进企业环境保护和社会责任履行具有重要意义。

本文以我国钢铁行业上市公司为例,探讨了我国重污染行业环境会计信息披露的现状和存在的问题,并提出了相应的建议。

首先,我国钢铁行业作为重污染行业的代表之一,其环境会计信息披露情况值得关注。

通过对我国主要钢铁上市公司的年报和可持续发展报告的分析,可以看出,目前钢铁行业在环境会计信息披露方面存在一些问题。

首先,钢铁企业在环境会计信息披露中存在信息不对称和不完全的问题。

部分钢铁企业对环境会计信息披露重视程度不高,仅仅提供一些通用性的信息,而没有详细披露与企业环境保护相关的具体数据和指标。

这导致了信息不对称的现象,使得投资者和社会公众难以全面了解企业的环境保护情况。

其次,钢铁企业在环境会计信息披露的核算方法和标准方面存在差异。

由于缺乏统一的环境会计核算方法和标准,钢铁企业之间的环境会计信息披露存在着一定的差异。

有的企业采用了较为先进的环境会计核算方法,披露了较为详细的环境数据和指标,而有的企业则没有完善的环境会计核算体系,缺乏准确的环境数据。

这使得投资者和社会公众难以对不同企业之间的环境保护情况进行比较和评估。

针对上述问题,为促使我国重污染行业环境会计信息披露的有效实施,可以从以下几个方面提出建议。

首先,建立统一的环境会计核算方法和标准。

国家可以制定统一的环境会计核算方法和标准,明确钢铁企业应当披露的环境信息的范围和内容,使环境会计信息的披露更加规范、准确。

其次,加强对钢铁企业的监管和约束力度。

环保部门可以加强对钢铁企业环境会计信息披露的监管,确保企业按照规定披露相关环境数据和指标,增强企业的环境责任感。

钢铁行业上市公司环境会计信息披露研究——以鞍钢为例摘要:可持续发展理念在现阶段得到了广泛的认可与重视,企业环境会计信息作为一种重要的信息资源开始步入人们的视线。

由此而来的涉及到与企业环境会计信息披露的一些问题开始广泛的被社会上更多的人重视。

本文在相关背景的基础之上,运用文献综述法和案例分析法,以鞍钢集团为研究对象,从公司会计披露监督出发,对其现阶段所存在的问题做了一定的研究与讨论,最后提出了提高鞍钢集团环境会计信息质量的建议和对策。

在一定程度上能够阐明企业要如何制定有效的环境会计信息披露制度,实现经济与环境的可持续发展。

关键词:环境会计;信息披露;鞍钢一、引言研究环境会计信息披露一方面有利于社会的可持续发展,另一方面还可以对上市公司的可持续发展起到积极的作用。

上市公司对环境会计信息进行披露,不但可以帮助利益相关者更加透彻地了解公司的环境绩效和财务状况,帮助企业投资者在进行投资时做出准确的决策,还可以帮助上市公司改善其社会责任感和环保形象,进而使其在大众面前的好感度得到提高,树立更好的企业形象,同时也可以帮助政府管理部门全面真实的掌握经济资源配置,由此可以使我国在制定环境方面的制度、法规时具有越来越强地目的性,对推动上市公司平稳、有序、健康的发展等方面都具有长远影响。

二、环境会计信息披露相关概述(一)环境会计信息披露概念环境会计信息在企业信息组成结构之中占据着突出地位。

就目前而言,其包括企业所披露信息中所有的环境核算、成本归纳等信息。

具体的环境会计信息分为文字说明与相关指标量化信息。

文字信息说明偏指企业适应的环境法律法规、政策解读、指导方案及其企业日常环境处理流程的相关说明。

相关指标量化信息包括财务指标说明与非财务指标说明,是企业有关环境的财务信息与非财务信息的结合。

在环境会计之中最为核心的内容即为环境会计信息的披露。

在对环境会计相关理论体系进行建设以及进行环境会计实践过程中都要对其会计信息披露这一环节投入足够的重视,通过对相关信息的披露可以较好地为企业所做决策提供一定的依据,维持与保障企业利益相关者的基本权益。

我国重污染企业环境会计信息披露问题研究王子竹 俞 怡 江苏大学——以钢铁业上市公司为例摘 要:近年来,随着经济的迅速发展,一系列的环境问题随之产生,以钢铁业企业在内的重污染企业对环境的污染尤为严重。

人们越来越重视可持续发展,对环境会计信息也越来越专注,环境会计信息披露的种种问题逐渐显露。

本文以钢铁业上市公司为例,对重污染企业环境会计信息的披露问题进行研究。

笔者总结美日发达国家环境会计信息披露的先进经验,针对我国信息披露的问题和成因,从多方面提出改进我国环境会计信息披露现状的建议。

关键词:重污染企业 环境会计 信息披露一、我国环境会计信息披露的现状根据国家规定的重污染企业范围,本文在剔除停牌公司、ST类公司后,从上海市证券交易所和深圳市证券交易所的钢铁业上市公司中选取45个样本。

笔者手工收集了以上公司的招股说明书,财务报表和社会责任报告,对相关的数据进行了整理和分析。

1.环境会计信息的披露方式。

通过整理发现,我国重污染企业环境会计信息披露方式较为多样,绝大部分企业在招股说明书里对环境会计信息进行了披露,少部分企业会出具社会责任报告对环境会计信息进行单独披露。

本文整理统计了各样本的披露方式和所占比例,如下表1所示。

表1 钢铁行业上市公司环境会计信息披露模式和占比从统计结果可以看出,我国钢铁业上市公司基本上都在,招股说明书中披露了环境会计信息,这与我国环保总局发布的通知有关,07年8月以后,向环保总局提请环保审核是从事钢铁、火力发电等重污染行业的企业想要上市或者再融资的前提条件。

13年、14年、15年披露公司比例逐年增长,披露环境会计信息的意识越来越强,不仅仅反映了我国政策执行的有效性,也体现了我国以钢铁业为代表的重污染企业环保意识的提高。

2.环境会计信息的披露内容。

环保风险是钢铁业上市公司披露的主要环境会计信息,同时,各上市公司也根据环保风险提出了相应的对策。

大多数公司选择披露的方式是在财务报表披露方面,主要集中在董事会报告和财务报表附注。

“上市公司环境会计信息披露问题研究”资料合集目录一、钢铁行业上市公司环境会计信息披露问题研究二、造纸业上市公司环境会计信息披露问题研究三、上市公司环境会计信息披露问题研究——以医药行业为例四、我国煤炭行业上市公司环境会计信息披露问题研究五、煤炭行业上市公司环境会计信息披露问题研究六、我国煤炭类上市公司环境会计信息披露问题研究钢铁行业上市公司环境会计信息披露问题研究随着全球环境保护意识的不断提升,企业环境会计信息的披露成为了的焦点。

尤其在钢铁行业,作为一个重工业的代表,其对环境的影响不容忽视。

本文以钢铁行业上市公司为研究对象,探讨其环境会计信息的披露问题,以期为提高环境保护意识和环境会计信息披露质量提供参考。

目前,我国钢铁行业上市公司环境会计信息披露的情况并不理想。

虽然部分公司已在年度报告中进行了环境会计信息的披露,但这些信息往往过于简化,缺乏详细性和透明度,使得利益相关者无法全面了解公司的环境绩效。

信息披露不充分:很多钢铁行业上市公司未能在其财报中充分披露环境会计信息,这可能导致投资者、债权人等利益相关者无法全面了解公司的环境风险和环保投入。

信息披露不规范:当前,我国关于企业环境会计信息披露的法规尚不完善,使得部分钢铁上市公司在披露环境会计信息时具有主观性和随意性,影响信息的真实性。

缺乏独立第三方审计:由于缺乏独立的第三方审计,钢铁行业上市公司的环境会计信息披露的真实性和可靠性受到质疑。

加强法规建设:政府应制定更加完善的环境会计信息披露法规,并加强执行力度,以规范钢铁等重工业行业的环境会计信息披露行为。

提高环保意识:通过加强环保宣传和教育,提高钢铁行业上市公司管理层的环保意识,使其认识到环境会计信息披露的重要性。

引入第三方审计:政府应鼓励或要求钢铁行业上市公司聘请独立的第三方审计机构对其环境会计信息进行审计,以提高信息的真实性和可靠性。

强化社会监督:媒体和社会公众应加强对钢铁行业上市公司的监督,促使其更加真实、透明地披露环境会计信息。

关于钢铁行业环境会计信息披露探究引言随着经济全球化的加速和各国企业之间的竞争日益激烈,公司披露的环境会计信息已成为企业和社会各界关注的热点。

环境会计信息披露是指公司在年报、财务报表等披露方式中,对企业的环境信息进行系统披露,以满足利益相关者对企业环境责任的要求。

钢铁行业作为国民经济重要的基础性、战略性产业,其环境会计信息披露实际上在整个行业中非常重要。

本篇文章主要从以下几个方面来探究在钢铁行业中环境会计信息披露的探究:一、钢铁行业环境污染情况钢铁行业是典型的高能耗、高污染、高排放的行业,其生产过程会排放大量的废气、废水和废渣等污染物。

据相关数据显示,近年来钢铁行业总体上污染程度呈现出下降的趋势,这主要得益于各钢铁企业本身的加强环保投入和政府的监管力度加强。

但是,从长远来看,钢铁行业的环境问题仍然难以避免。

因此,对钢铁行业的环境会计信息披露,就显得尤为重要。

钢铁行业是传统的老牌行业,对环境的关注度相对比较低。

在科技、文化、环保的快速发展的今天,这个行业亟需提升环境会计信息的披露质量和水平。

根据国家会计准则和上市公司信息披露规定,钢铁行业应该披露有关环境污染物和GHG排放情况、环境风险的管理情况、环境治理及维护成本支出情况等相关信息。

但是从实际情况来看,当前很多钢铁企业在环境会计信息披露方面还存在许多问题,缺乏必要的细节和信息披露。

这对企业形象、股东利益和社会责任形象都会产生负面影响。

钢铁行业的环境治理与环境会计信息披露应该是一个系统的工作,需要从政府、企业和社会共同推进。

具体而言,可以采取以下途径和方法来推进环境会计信息披露工作:1.钢铁企业应当加强在环境保护方面的投资和支出,并将此作为主要的企业责任之一。

2.建立一种较为科学合理的、可以衡量企业环境影响程度的环境影响绩效评价制度,以此作为衡量企业环境会计信息披露的基础。

3.加强政府对钢铁企业的监管,推行治污税收政策,引导企业加大环保技术的研发投入,并强制性地推行环保技术的应用。

《山东钢铁集团环境会计信息披露研究》一、引言随着经济社会的快速发展,环境保护问题日益受到关注。

钢铁行业作为我国工业的重要组成部分,其环境会计信息的披露显得尤为重要。

山东钢铁集团作为国内大型钢铁企业,其环境会计信息披露的规范性和透明度,不仅关系到企业自身的可持续发展,也关系到社会的生态环境保护。

本文旨在探讨山东钢铁集团环境会计信息披露的现状、问题及改进策略。

二、山东钢铁集团环境会计信息披露现状山东钢铁集团作为行业领军企业,在环境会计信息披露方面已经取得了一定的成果。

首先,集团定期发布环境报告,详细披露了企业在环保方面的投入、污染物的排放情况以及治理效果。

其次,集团在财务报告中也有专门的环境会计科目,对环境成本、环境负债等进行了详细的记录和说明。

此外,山东钢铁集团还积极响应政府号召,参与环保公益活动,提升企业的环保形象。

三、山东钢铁集团环境会计信息披露存在的问题尽管山东钢铁集团在环境会计信息披露方面取得了一定的成绩,但仍存在一些问题。

首先,环境会计信息披露的内容不够全面,部分重要信息未能得到充分披露。

其次,环境会计信息的透明度有待提高,部分信息缺乏详细的解释和说明。

此外,企业在环境成本和环境负债的核算和披露方面也存在一定的不足,需要进一步完善。

四、改进策略针对山东钢铁集团环境会计信息披露存在的问题,本文提出以下改进策略。

首先,企业应加强环境会计信息披露的规范性和全面性,确保重要信息得到充分披露。

其次,提高环境会计信息的透明度,对相关信息进行详细的解释和说明。

此外,企业还应加强环境成本和环境负债的核算和披露,真实反映企业在环保方面的投入和成果。

同时,企业还应积极响应政府号召,参与环保公益活动,提升企业的环保形象。

五、结论通过对山东钢铁集团环境会计信息披露的研究,我们可以看出,企业环境会计信息的披露对于企业的可持续发展和社会的生态环境保护具有重要意义。

山东钢铁集团作为行业领军企业,应进一步加强环境会计信息披露的规范性和透明度,提高环境成本和环境负债的核算和披露水平。

我国钢铁行业上市公司环境会计信息披露研究

摘要

近几年我国工业化造成的环境污染引起了社会大众的广泛关注,由此企业环境会计诞生,环境会计信息披露成为关注的焦点。

而钢铁行业作为代表性重污染行业存在严重的环境污染问题,本文通过对我国钢铁行业上市公司环境会计信息披露内容与模式的分析,发现我国钢铁行业在环境会计信息披露上存在很多漏洞。

首先,环境会计信息披露的模式不够规范;其次,企业在采用社会责任报告模式进行披露时内容不规范;再次,政府对其监管力度不够强;最后,企业所披露的环境会计信息的时效性不强。

我国应完善环境法律法规体系和相关准则的制定并加强环境会计信息披露的审计与监督,同时重视环保、资源部门的合作,加强环境会计信息披露的可操作性。

关键词钢铁行业上市公司,环境会计,信息披露

毕业论文外文摘要

Title China's Iron and Steel Industry Listed Company Environment

Accounting Information Disclosure Research

Abstract

In recent years, there is a serious problem of environmental pollution caused by the industrialization of our country environmental pollution caused widespread concern in the community, thus the birth of enterprise environmental accounting, environmental accounting information disclosure has become the focus of the focus. And the iron and steel industry as a representative of heavily polluting industries, this article of China's iron and steel industry listed companies' environmental accounting information disclosure content and mode analysis and found that China's iron and steel industry in the environmental accounting information disclosure exist many loopholes. First of all, mode of environmental accounting information disclosure is not standard; secondly, enterprises in the modes of social responsibility report disclosure content is not standardized; again, the government for the supervision is not strong enough; Finally, corporate disclosure of environmental accounting information timeliness is not strong. Our country should improve the formulation of environmental laws and regulations and relevant standards and to strengthen the

environmental accounting information disclosure of audit and supervision, and at the same time pay more attention to environmental protection and resources department cooperation, strengthen environmental accounting information covered with dew operability.

Keywords Iron and steel industry listing Corporation, environment accounting, Information disclosure

1 引言

随着社会工业化的不断发展,我国的GDP数值的增长速度也不断加快,然而在经济发展的同时,其造成的环境影响也愈演愈烈,生态失衡、资源匮乏等一系列问题接踵而来。

尤其是近年来愈发频繁的雾霾天气让人们开始认识到环境问题的重要性,20世纪90年代,国务院在第四次全国环境保护会议上出台《关于环境保护若干问题的决定》,提出“一控双达标”的口号,全面开展水污染防治,“两控区”大气污染防治、“一市”、“一海”的污染防治。

启动了退耕还林、退耕还草、保护天然林等一系列生态保护重大工程。

与此同时,企业环境保护的责任问题也逐渐引起各国政府的广泛关注。

因此企业环境会计信息作为一种重要的信息资源开始步入人们的视线,环境会计信息披露问题也愈加备受关注。

钢铁业作为我国的支柱产业在我国重污染行业中很有代表性,在支持基础设施建设、解决就业的同时,其耗能和排污量也不容忽视,对环境造成了不可修复的污染。

因此,国家开展“十二五”计划,针对钢铁行业等重污染行业提出“节能降耗”的口号,淘汰钢铁行业落后产能,同时减少二氧化硫和粉尘排放量。

除此之外,我国还出台了相关指引和规范,为上市公司披露相关环境会计信息提供方向,例如:G3标准、沪深两市证交所发布的编制指引、行业协会指定的参考标准等。

随着相关规范和指引的出台,我国在环境会计方面的发展有了质的飞跃,为钢铁行业的环境信息披露指明方向。

然而由于我国环境会计还处在起步阶段,钢铁行业在进行环境会计披露时经常出现内容不充分、不完整、量化指标不足等漏洞。

鉴于钢铁行业的生产特点对于环境的影响,其本应承担更多的社会责任,进行更全面的环境会计信息披露,但是由于环境会计体系尚处于完善阶段,缺乏专属于钢铁行业上市公司环境会计信息披露的相关法律法规,我国对于钢铁行业的监管力度不够强,尚未对其上市公司该披露哪些环境会计信息也进行强制性规定,出。