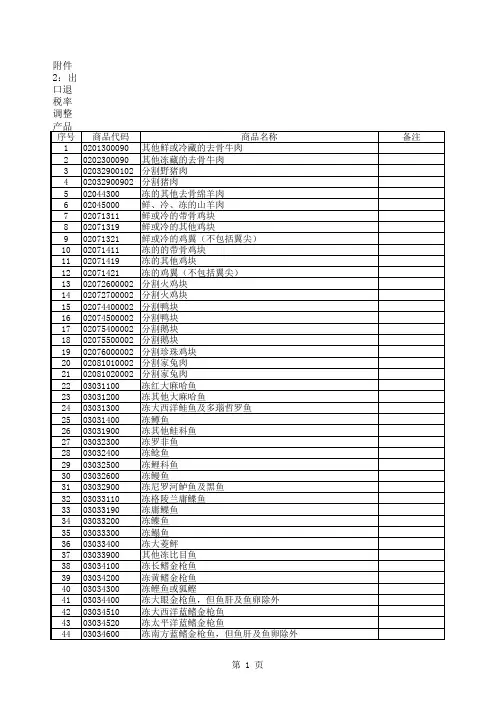

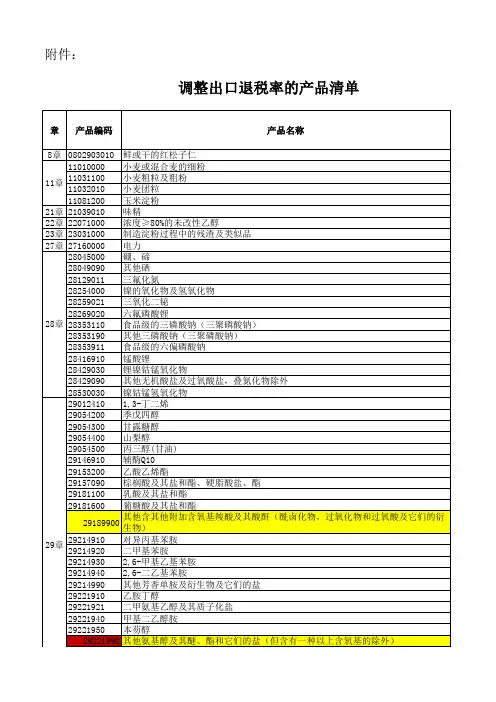

出口退税率调整产品清单 财税〔2017〕37号

- 格式:xls

- 大小:70.50 KB

- 文档页数:9

财政部、国家税务总局关于调低部分商品出口退税率的通知【法规类别】关税【发文字号】财税[2007]90号【发布部门】财政部国家税务总局【发布日期】2007.06.19【实施日期】2007.07.01【时效性】现行有效【效力级别】部门规范性文件财政部、国家税务总局关于调低部分商品出口退税率的通知(财税[2007]90号)各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局:经国务院批准,调整部分商品的出口退税率,现就有关事项通知如下:一、取消下列商品的出口退税1.濒危动物、植物及其制品;2.盐、溶剂油、水泥、液化丙烷、液化丁烷、液化石油气等矿产品;3.肥料(除已经取消退税的尿素和磷酸氢二铵);4.氯和染料等化工产品(精细化工产品除外);5.金属碳化物和活性碳产品;6.皮革;7.部分木板和一次性木制品;8.一般普碳焊管产品(石油套管除外);9.非合金铝制条杆等简单有色金属加工产品;10.分段船舶和非机动船舶。

具体商品名称及税则号见附件1。

二、调低下列商品的出口退税率1.植物油出口退税率下调至5%;2.部分化学品出口退税率下调至9%或5%;3.塑料、橡胶及其制品出口退税率下调至5%;4.箱包出口退税率下调至11%,其他皮革毛皮制品出口退税率下调至5%;5.纸制品出口退税率下调至5%;6.服装出口退税率下调至11%;7.鞋帽、雨伞、羽毛制品等出口退税率下调至11%;8.部分石料、陶瓷、玻璃、珍珠、宝石、贵金属及其制品出口退税率下调至5%;9.部分钢铁制品(石油套管除外)出口退税率下调至5%,《财政部国家税务总局关于海洋工程结构物增值税实行退税的通知》(财税[2003]46号)规定的内销海洋工程结构物仍按原退税率执行;10.其他贱金属及其制品(除已经取消和本次取消出口退税商品以及铝箔、铝管、铝制结构体等)出口退税率下调至5%;11.刨床、插床、切割机、拉床等出口退税率下调至11%,柴油机、泵、风扇、排气阀门及零件、回转炉、焦炉、缝纫机、订书机、高尔夫球车、雪地车、摩托车、自行车、挂车、升降器及其零件、龙头、钎焊机器等出口退税率下调至9%;12.家具出口退税率下调至11%或9%;13.钟表、玩具和其他杂项制品等出口退税率下调至11%;14.部分木制品出口退税率下调至5%;15.粘胶纤维出口退税率下调至5%。

深度解读:财税〔2017〕37号原创2017-05-04郑大世税官郑大世深度解读:财税〔2017〕37号财政部国家税务总局关于简并增值税税率有关政策的通知财税〔2017〕37号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:自2017年7月1日起,简并增值税税率结构,取消13%的增值税税率。

现将有关政策通知如下:(大世点评:从7月1日正式开始,不仅仅是简并税率,而且是文件中下面所有的规定都会在7.1正式实施。

)一、纳税人销售或者进口下列货物,税率为11%:农产品(含粮食)、自来水、暖气、石油液化气、天然气、食用植物油、冷气、热水、煤气、居民用煤炭制品、食用盐、农机、饲料、农药、农膜、化肥、沼气、二甲醚、图书、报纸、杂志、音像制品、电子出版物。

上述货物的具体范围见本通知附件1。

(大世点评:这里实际是把增值税暂行条例中13%税率的全部转为11%了。

)二、纳税人购进农产品,按下列规定抵扣进项税额:(一)除本条第(二)项规定外,纳税人购进农产品,取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额;(大世点评:这里有两个前提条件,一是一般纳税人开具的,二是专票或缴款书,这种情况下,直接按票上进项税额抵扣。

比如大世公司从甲一般纳税人手上购进面粉,对方开了增值税专用发票,金额10000元,税额1100元,这时候,大世公司直接按正常取得专票,认证抵扣就行。

)从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额;(大世点评:这里要注意三点:第一,从小规模取得的必须是专票才能抵扣11%,这和以前财税[2012]75号规定的取得3%的普通发票抵扣13%大不相同,从文件意思来看,更多的是为了促进小规模纳税人自开或代开专票,而且因为小规模纳税人自开专票正在逐步放开范围,这里采用专票才抵形式,符合大发展趋势;第二,这里是规定只要是购进农产品,且是从小规模,就能按11%抵,这与过去财税[2012]75号从小规模购农产品抵扣其范围是一致的,没有变化,也就是延续了过去从小规模购农产品按扣除率抵扣的优惠政策;第三,计算抵扣额时按金额*11%计算,比如大世公司从甲小规模纳税人手上取得专票,票面金额1000元,税额30元,价税合计1030元,这时候,大世公司能抵扣的进项税=1000*11%=110元,而不是1030*11%,这里尤其要注意,在过去很多纳税人与税务机关对此理解都存在过误区,很多按1030*11%来计算,这次在文件里进一步明确。

【tips】本文由梁志飞老师精心收编整理,同学们学习财税会计定要踏踏实实把基本功练好!财税实务农产品进项税额抵扣最新政策的理解和困惑--再读财税(2017)37号文农产品抵扣部分的新规《简并增值税税率有关政策的通知》【财税(2017)37号文】关于纳税人购进农产品抵扣进项税额,与原有的农产品抵扣政策有了极大的改变,总结起来可谓是:一大改变、两个亮点、三大困惑!一大改变增加11%的扣除率;暂时保留13%的扣除率。

两个亮点 1、重新定义了“销售发票”的概念。

37号文发布以前,财税[2012]75号规定:《中华人民共和国增值税暂行条例》第八条所列准予从销项税额中扣除的进项税额的第(三)项所称的“销售发票”,是指小规模纳税人销售农产品依照3%征收率按简易办法计算缴纳增值税而自行开具或委托税务机关代开的普通发票。

这就导致比如农民合作社作为免税销售自产农产品,但是由于是免税,所以开的普通发票不存在3%缴税,所以不符合财税[2012]75号对于农产品销售发票的规定,从而导致下家不能抵扣。

因此,早期的农产品抵扣政策,因为一个“农产品销售发票”的概念定义,导致农产品收购者几乎只有凭借自己开具的农产品收购发票才能够抵扣进项税额,在实际工作中为经营者增加了很多困扰。

农业生产者销售自产农产品适用免征增值税政策而开具的普通发票,可以抵扣进项税,利民、利民!

2、从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额。

会计实务类价值文档首发!

财税〔2017〕37号文件打了谁的脸-财税法规解读获奖文档2017年2月17日星期五,中国税务报第7版刊载董泽亮一文《取得农产品销售发票抵扣进项税额需谨慎》,该文认为,从增值税一般纳税人处取得的农产品销售发票不得抵扣进项税,小规模纳税人因销售免税农产品而开具的销售发票不得抵扣进项税。

笔者认为这是对税法的错误解读,误导广大纳税人和征税人员,分析如下。

《财政部、国家税务总局关于免征部分鲜活肉蛋产品流通环节增值税政策的通知》(财税〔2012〕75号)第三条规定,《增值税暂行条例》第八条所列准予从销项税额中扣除的进项税额的第(三)项所称的销售发票,指小规模纳税人销售农产品依照3%征收率按简易办法计算缴纳增值税而自行开具或委托税务机关代开的普通发票。

批发、零售纳税人享受免税政策后开具的普通发票不得作为计算进项抵扣税额的凭证。

董泽亮一文认为,根据财税〔2012〕75号第三条,农业生产者(包括一般纳税人和小规模纳税人),销售自产农产品适用免征增值税政策而开具的普通发票,不得作为抵扣凭证。

其实这是对财税〔2012〕75号第三条的错误解读。

该文件仅是对农产品流通环节发票进行规定,明确农产品流通环节哪些销售发票可以抵扣,哪些销售发票不得抵扣。

该文件并不涉及农产品生产环节。

如果该文件原意是,农业生产者销售自产农产品适用免征增值税政策而开具的普通发票,不得抵扣进项税额,那么在明文规定农产品流通环节哪些发票不得抵扣的同时,也一定会明文规定农产品生产环节哪些发票不得抵扣。

既然没有明文规定农产品生产环节哪些发票不得抵扣,。

出口货物、劳务和跨境应税行为的退(免)税政策★出口货物、劳务和跨境应税行为的退(免)税政策(一)基本政策1.出口免税并退税(既免又退)2.出口免税不退税(只免不退)3.出口不免税也不退税(不免也不退)(二)出口货物、劳务和跨境应税行为增值税退(免)税政策1.适用退(免)税政策的范围(1)出口企业出口货物A.出口企业的界定出口企业,是指依法办理工商登记、税务登记、对外贸易经营者备案登记,自营或委托出口货物的单位或个体工商户,以及依法办理工商登记、税务登记但未办理对外贸易经营者备案登记,委托出口货物的生产企业。

B.出口货物的界定出口货物,是指向海关报关后实际离境并销售给境外单位或个人的货物,分为自营出口货物和委托出口货物两类。

C.出口企业或其他单位视同出口货物的界定:①出口企业对外援助、对外承包、境外投资的出口货物。

②出口企业经海关报关进入国家批准的特殊区域并销售给特殊区域内单位或境外单位、个人的货物。

③免税品经营企业销售的货物。

④出口企业或其他单位销售给用于国际金融组织或外国政府贷款国际招标建设项目的中标机电产品(以下称中标机电产品)。

⑤出口企业或其他单位销售给国际运输企业用于国际运输工具上的货物。

⑥出口企业或其他单位销售给特殊区域内生产企业生产耗用且不向海关报关而输入特殊区域的水(包括蒸汽)、电力、燃气(以下称输入特殊区域的水电气)。

(2)生产企业视同出口自产货物——条件:A.持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得的除外)行为且同时具备下列条件的生产企业出口的外购货物,可视同自产货物适用增值税退(免)税政策:①已取得增值税一般纳税人资格;②已持续经营2年及2年以上;③纳税信用等级A级;④上一年度销售额5亿元以上;⑤外购出口的货物与本企业自产货物同类型或具有相关性。

B.持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得的除外)行为但不能同时符合上述规定条件的生产企业,出口的外购货物符合下列条件之一的,可视同自产货物申报适用退(免)税政策:①同时符合下列条件的外购货物:第一、与本企业生产的货物名称、性能相同。

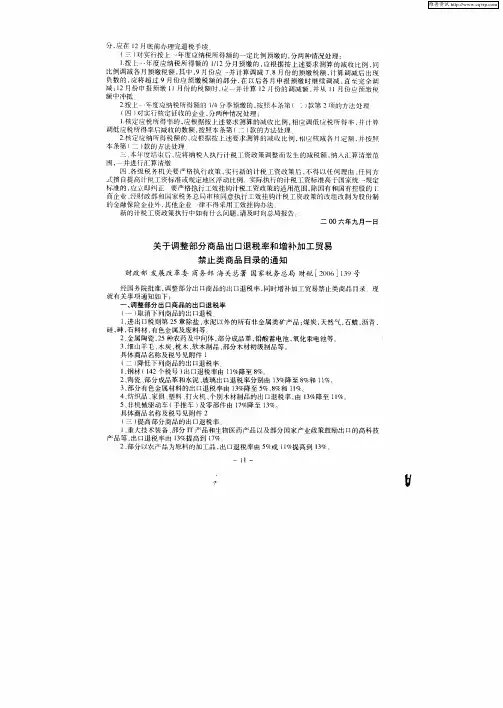

财政部、国家发展和改革委员会、商务部等关于调整部分商品出口退税率和增补加工贸易禁止类商品目录的通知文章属性•【制定机关】国家发展和改革委员会,商务部,财政部•【公布日期】2006.09.14•【文号】财税[2006]139号•【施行日期】2006.09.15•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】正文财政部、国家发展和改革委员会、商务部、海关总署、国家税务总局关于调整部分商品出口退税率和增补加工贸易禁止类商品目录的通知(财税[2006]139号)各省、自治区、直辖市、计划单列市财政厅(局),国家税务局,发展改革委,商务主管部门,海关总署广东分署,天津、上海特派办,各直属海关,新疆生产建设兵团财务局、发展改革委:经国务院批准,调整部分出口商品的出口退税率,同时增补加工贸易禁止类商品目录。

现就有关事项通知如下:一、调整部分出口商品的出口退税率(一)取消下列商品的出口退税。

1、进出口税则第25章除盐、水泥以外的所有非金属类矿产品;煤炭,天然气,石蜡,沥青,硅,砷,石料材,有色金属及废料等。

2、金属陶瓷,25种农药及中间体,部分成品革,铅酸蓄电池,氧化汞电池等。

3、细山羊毛、木炭、枕木、软木制品、部分木材初级制品等。

具体商品名称及税号见附件1(二)降低下列商品的出口退税率。

1、钢材(142个税号)出口退税率由11%降至8%。

2、陶瓷、部分成品革和水泥、玻璃出口退税率分别由13%降至8%和11%。

3、部分有色金属材料的出口退税率由13%降至5%、8%和11%。

4、纺织品、家俱、塑料、打火机、个别木材制品的出口退税率,由13%降至11%。

5、非机械驱动车(手推车)及零部件由17%降至13%。

具体商品名称及税号见附件2(三)提高部分商品的出口退税率。

1、重大技术装备、部分IT产品和生物医药产品以及部分国家产业政策鼓励出口的高科技产品等,出口退税率由13%提高到17%。

2、部分以农产品为原料的加工品,出口退税率由5%或11%提高到13%。

![增值税率简并机会风险都有-财税[2017]37号文件解析(老会计人的经验)](https://uimg.taocdn.com/7e89b534b4daa58da0114ac3.webp)

增值税率简并机会风险都有——财税[2017]37号文件解析(老会计人的经验)在4月19日国务院常务会议决定简并增值税税率后,财政部、国家税务总局制定了《关于简并增值税税率有关政策的通知》(财税[2017]37号,以下简称37号文),规定自2017年7月1日起,取消13%的增值税税率,原适用13%税率的货物,适用11%的税率,但是原抵扣力度不受影响。

对纳税人而言,37号文是机会和风险并存,既可能因此降低税收负担,日常的税收管理也面临新的要求。

本文结合37号文和有关规定,分析以下问题:一、哪些货物适用11%税率二、进项税抵扣的五种情况三、进项税抵扣的划分四、出口退税率的调整五、征扣不一对纳税人的影响六、纳税人的机会和风险七、对增值税制规范的影响一、哪些货物适用11%税率原销售或进口适用13%税率的货物,改适用11%的税率。

为了便于记忆,在37号文规定的基础上,大体分一下类,具体包括:可以吃的:农产品(含粮食)、食用植物油、食用盐、饲料;生活用的:自来水、热水、暖气、冷气、煤气、石油液化气、天然气、沼气、二甲醚、居民用煤炭制品;农业用的:农机、农药、农膜、化肥;平时看的:图书、报纸、杂志、音像制品、电子出版物。

二、进项税抵扣的五种情况购进适用11%税率的货物,进项税抵扣,怎么办?不是常规的征多少,扣多少,而是有比较复杂的规定,可以分为五种情况:(一)继续抵扣13%37号文规定:“营业税改征增值税试点期间,纳税人购进用于生产销售,或委托受托加工17%税率货物的农产品,维持原扣除力度不变。

”也就是说,购进免税农产品或11%税率农产品,只要生产适用17%税率的货物,进项税可以继续抵扣13%那么具体包括什么情况呢?1、购进免税农产品,继续抵扣13%比如A公司是棉布生产企业,购进免税棉花100万,生产适用17%税率的棉布,则37号文执行之前,可以抵扣的进项税是:进项税额=买价*13%=100*13%=13万元在棉花适用税率降低到11%后,扣除力度不变,意味着A公司可以继续抵扣13万元,而不是11万元。

【tips】本文由梁志飞老师精心收编整理,同学们学习财税会计定要踏踏实实把基本功练好!财税实务出口退税企业这个夏天绝对不能错过的政

策

大家都已经知道,财政部、国家税务总局联合下发财税(2017)

(以下简称通知),37号文《关于简并增值税税率有关政策的通知》

自2017年7月1日起简并增值税税率,取消13%的增值税税率。

这个政策对出口退税企业有啥影响,会带来哪些变化呢? 1、出口退税率调整为11%。

通知第三条:“本通知附件2所列货物的出口退税率调整为11%。

”也就是说,根据37文附件2《出口退税率调整产品清单》(以下简称清单)规定所列货物的出口适用退税率调整为11%,出口企业在与外商商洽业务时,可千万别忽略了退税率调整的影响。

2、2017年8月31日,这个日子直接影响出口企业如何适用调整后的退税率。

出口企业申报退税时适用哪个退税率,在时间上还是有讲究的。

通知规定:“外贸企业在2017年8月31日前出口本通知附件2所列货物,购进时已按13%税率征收增值税的,执行13%出口退税率;购进时已按11%税率征收增值税的,执行11%出口退税率。

生产企业2017年8月31日前出口本通知附件2所列货物,执行13%出口退税率。

”

出口企业退税申报时要看清楚,货物出口的时间不一样,外贸企业购进货物时增值税率不一样,都会影响到退税率的适用。

换句话说,过了2017年8月31日,清单所列货物的出口退税率才全部适用11%。

3、如何界定出口日期,是以报关日期、出口日期还是发票开具。

2017年农产品出口退税政策(2)出口退税增退税率退税率每年都会发生变化,变化时间不确定,跟踪最新的退税率变化内容可到中国出口退税咨询网查询税率速查栏目,可进行多年度、多时间段的查询,包含增值税、消费税税率。

2004年1月1日起,根据国家出口退税率调整如下:一、下列货物维持现行出口退税率不变(一)现行出口退税率5%和13%的农产品;(二)现行出口退税率为13%的以农产品为原料加工生产的工业品(该通知第三条和第四条的规定除外);(三)现行税收政策规定增值税征税税率为17%、退税税率为13%的货物(该通知第三条和第四条的规定除外);(四)船舶、汽车及其关键零部件、航空航天器、数控机床、加工中心、印刷电路、铁道机车等现行出口退税率为17%的货物(商品代码及名称见附件1)二、小麦粉、玉米粉、分割鸭、分割兔等附件2所列明的货物的出口退税率,由5%调高到13%。

三、取消原油、木材、纸浆、山羊绒、鳗鱼苗、稀土金属矿、磷矿石、天然石墨等附件3所列明货物的出口退税政策。

对其中属于应征消费税的货物,也相应取消出口退(免)消费税政策。

四、调低下列货物的出口退税率(一)汽油(商品代码27101110)未锻轧锌(商品代码7001)的出口退税率调低到11%:(二)未锻轧铝、黄磷及其他磷、未锻轧镍、铁合金、钼矿砂及其精矿等附件4所列明的货物的出口退税率调低到8%;(三)焦炭半焦炭、炼焦煤、轻重烧镁、莹石、滑石、冻石等附件5所列明的货物的出口退税率调低到5%;(四)除第一条、第二条、第三条及本条第(一)款、第(二)款、第(三)款规定的货物外,凡现行出口退税率为17%和15%的货物,其出口退税率一律调低到13%;凡现行征税率和退税率均为13%的货物,其出口退税率一律调低到11%。

五、出口企业在2003年10月15日前已对外签订的、价格不可更改的属于本通知第四条第(四)款范围的成套设备(指出口价值在200万美元以上的成套设备)及大型机电产品(指单台、件价值在100万美元以上的机电产品)的出口合同,按合同规定的出口日期在2004年1月1日以后出口的,必须在2003年11月15日前执出口合同正本和副本到主管退税机关登记备案,省国家税务局审核后,在2003年11月30日前将符合条件的出口合同及有关资料报国家税务总局(上报格式见附件6),国家税务总局会同财政部审核批准后,由当地国家税务局按照调整前的退税率办理退税。

【tips】本文由梁志飞老师精心编辑整理,学知识,要抓紧!

会计实务-财税【2017】37号的一惊一喜

《财政部国家税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)发布,笔者阅后是一惊一喜。

惊的是财税〔2017〕37号作为税收规范性文件,行文本应追求准确严谨、规范简明,财税〔2017〕37号第二条第(二)款营业税改征增值税试点期间,纳税人购进用于生产销售或委托受托加工17%税率货物的农产品维持原扣除力度不变,此处维持原扣除力度不变实在突兀。

起草文件者可能为了避免行文繁琐而杜撰了扣除力度一词,但维持原扣除力度不变完全可以换一种更规范平实的表述,这也有利于纳税人对文件的理解。

惊过之余便是喜了。

财税〔2017〕37号重新定义了《增值税暂行条例》第八条第二款第(三)项所称之销售发票(是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票),并废止了《财政部国家税务总局关于免征部分鲜活肉蛋产品流通环节增值税政策的通知》(财税〔2012〕75号)第三条之前关于销售发票的定义。

财税〔2012〕75号从发布之日起就争议不止,将近五年之后,财税〔2017〕37号终于一锤定音。

终于等到你,虽然有点晚。

其实财税〔2017〕37号发布后,笔者除了一惊一喜,还有点感慨。

营改增之初,各地口径和解读也是满天飞,总局也算是看不下去了,逐步出台新政平息争议,虽然有些政策迟迟未予明确,比如作为无形资产的土地转让能否适用行文中只出现不动产概念的相关文件也一直未见释疑,还有拍。

国家税务总局关于发布出口退税率文库2017A版的通

知

文章属性

•【制定机关】国家税务总局

•【公布日期】2017.01.24

•【文号】税总函〔2017〕42号

•【施行日期】2017.01.24

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】税收征管

正文

国家税务总局关于发布出口退税率文库2017A版的通知

税总函〔2017〕42号各省、自治区、直辖市和计划单列市国家税务局:

2017年,我国进出口税则税目和《商品名称及编码协调制度》同步转版,根据进出口税则的调整情况,国家税务总局编制了2017A版出口退税率文库(以下简称文库),现将有关事项通知如下:

一、文库放置在国家税务总局FTP通讯服务器(100.16.125.25)“程序发布”目录下,请各地及时下载,并在出口退税审核系统进行文库升级。

各地应及时将文库发放给出口企业。

二、对执行中发现的问题,请各地及时报告国家税务总局。

未经允许,严禁擅自改变出口退税率。

国家税务总局

2017年1月24日。

财政部税务总局关于简并增值税税率有关政策的通知财税〔2017〕37号全文有效成文日期:2017-04-28字体:【大】【中】【小】各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:自2017年7月1日起,简并增值税税率结构,取消13%的增值税税率。

现将有关政策通知如下:一、纳税人销售或者进口下列货物,税率为11%:农产品(含粮食)、自来水、暖气、石油液化气、天然气、食用植物油、冷气、热水、煤气、居民用煤炭制品、食用盐、农机、饲料、农药、农膜、化肥、沼气、二甲醚、图书、报纸、杂志、音像制品、电子出版物。

上述货物的具体范围见本通知附件1。

二、纳税人购进农产品,按下列规定抵扣进项税额:(一)除本条第(二)项规定外,纳税人购进农产品,取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额;从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额;取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和11%的扣除率计算进项税额。

(二)营业税改征增值税试点期间,纳税人购进用于生产销售或委托受托加工17%税率货物的农产品维持原扣除力度不变。

(三)继续推进农产品增值税进项税额核定扣除试点,纳税人购进农产品进项税额已实行核定扣除的,仍按照《财政部国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税〔2012〕38号)、《财政部国家税务总局关于扩大农产品增值税进项税额核定扣除试点行业范围的通知》(财税〔2013〕57号)执行。

其中,《农产品增值税进项税额核定扣除试点实施办法》(财税〔2012〕38号印发)第四条第(二)项规定的扣除率调整为11%;第(三)项规定的扣除率调整为按本条第(一)项、第(二)项规定执行。