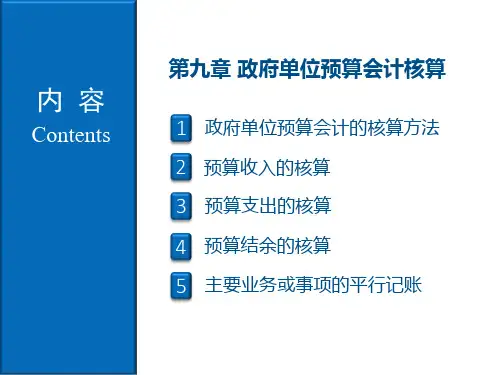

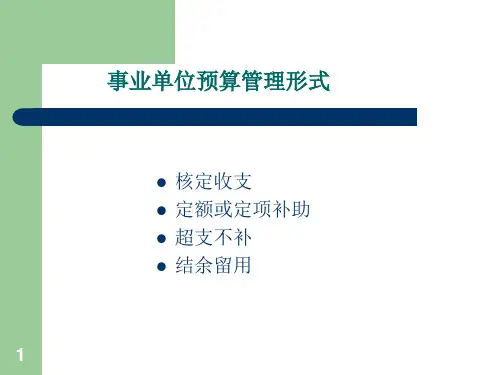

政府预算收支核算

- 格式:pptx

- 大小:535.92 KB

- 文档页数:127

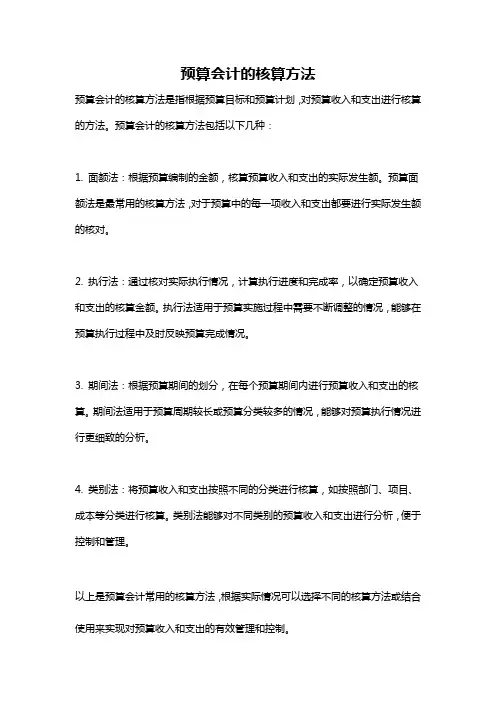

预算会计的核算方法

预算会计的核算方法是指根据预算目标和预算计划,对预算收入和支出进行核算的方法。

预算会计的核算方法包括以下几种:

1. 面额法:根据预算编制的金额,核算预算收入和支出的实际发生额。

预算面额法是最常用的核算方法,对于预算中的每一项收入和支出都要进行实际发生额的核对。

2. 执行法:通过核对实际执行情况,计算执行进度和完成率,以确定预算收入和支出的核算金额。

执行法适用于预算实施过程中需要不断调整的情况,能够在预算执行过程中及时反映预算完成情况。

3. 期间法:根据预算期间的划分,在每个预算期间内进行预算收入和支出的核算。

期间法适用于预算周期较长或预算分类较多的情况,能够对预算执行情况进行更细致的分析。

4. 类别法:将预算收入和支出按照不同的分类进行核算,如按照部门、项目、成本等分类进行核算。

类别法能够对不同类别的预算收入和支出进行分析,便于控制和管理。

以上是预算会计常用的核算方法,根据实际情况可以选择不同的核算方法或结合使用来实现对预算收入和支出的有效管理和控制。

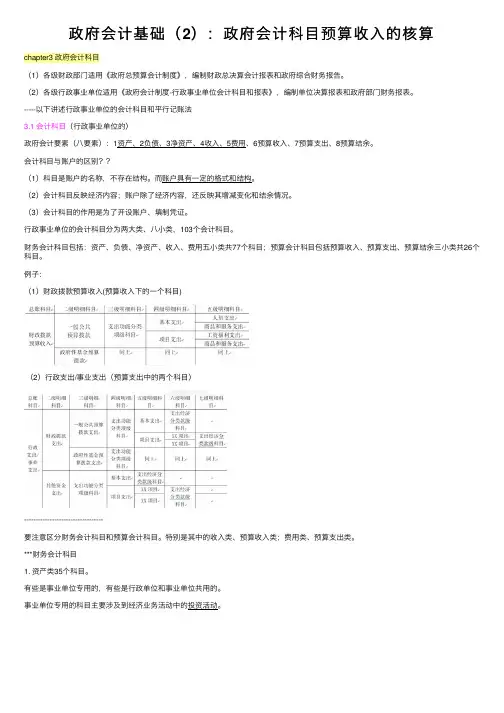

政府会计基础(2):政府会计科⽬预算收⼊的核算chapter3 政府会计科⽬(1)各级财政部门适⽤《政府总预算会计制度》,编制财政总决算会计报表和政府综合财务报告。

(2)各级⾏政事业单位适⽤《政府会计制度-⾏政事业单位会计科⽬和报表》,编制单位决算报表和政府部门财务报表。

-----以下讲述⾏政事业单位的会计科⽬和平⾏记账法3.1 会计科⽬(⾏政事业单位的)政府会计要素(⼋要素):1资产、2负债、3净资产、4收⼊、5费⽤、6预算收⼊、7预算⽀出、8预算结余。

会计科⽬与账户的区别??(1)科⽬是账户的名称,不存在结构。

⽽账户具有⼀定的格式和结构。

(2)会计科⽬反映经济内容;账户除了经济内容,还反映其增减变化和结余情况。

(3)会计科⽬的作⽤是为了开设账户、填制凭证。

⾏政事业单位的会计科⽬分为两⼤类、⼋⼩类,103个会计科⽬。

财务会计科⽬包括:资产、负债、净资产、收⼊、费⽤五⼩类共77个科⽬;预算会计科⽬包括预算收⼊、预算⽀出、预算结余三⼩类共26个科⽬。

例⼦:(1)财政拨款预算收⼊(预算收⼊下的⼀个科⽬)(2)⾏政⽀出/事业⽀出(预算⽀出中的两个科⽬)----------------------------------要注意区分财务会计科⽬和预算会计科⽬。

特别是其中的收⼊类、预算收⼊类;费⽤类、预算⽀出类。

***财务会计科⽬1. 资产类35个科⽬。

有些是事业单位专⽤的,有些是⾏政单位和事业单位共⽤的。

事业单位专⽤的科⽬主要涉及到经济业务活动中的投资活动。

2. 负债类科⽬16个有些是事业单位专⽤的,有些是⾏政单位和事业单位共⽤的,有⼀个是⾏政单位专⽤的。

归纳:资产和负债中的往来款项⼀般与经营活动有关。

往来款项科⽬⼤多供事业单位使⽤。

其中“预付账款”、“应付账款”是⾏政、事业共⽤的。

3. 净资产类科⽬7个。

有2个事业单位专⽤科⽬,其他5个是共⽤。

资产负债表⽉报中列5个,年报中列3个。

4. 收⼊类科⽬11个6个共⽤,5个事业单位专⽤。

预算会计核算内容

预算会计核算内容其实就是跟政府预算相关的那些事儿。

它主要核算的是政府预算资金的收支、结余啥的。

1. 收入核算

预算会计要算清楚政府有哪些收入来源呢。

像税收收入呀,这可是很重要的一部分呢。

比如说企业交的各种税,个人交的所得税之类的。

还有非税收入,就像一些行政事业性收费啦,罚款收入呀等等。

这些收入都得一笔一笔地算好,就像我们自己数零花钱一样,可不能马虎哦。

2. 支出核算

政府花钱的地方可多了,预算会计就得把这些支出算明白。

比如政府投资建设基础设施,像修公路、建桥梁这些,花了多少钱都得记录得清清楚楚。

还有政府部门日常的办公费用,给公务员发工资这些支出,也都是预算会计核算的内容。

这就好比家里记账,买菜花了多少钱,交水电费花了多少钱,都得记下来。

3. 结余核算

在把收入和支出都算清楚之后呢,就要看看剩下多少钱啦,也就是结余。

如果收入比支出多,那就有结余了,可以留着以后干别的事情,像是再投资建设啦,或者留着应对突发情况。

要是支出比收入多呢,那就得想办法节约开支或者增加收入来源了。

这就跟我们自己存钱一样,如果每个月能剩下点钱,就可以攒起来以后买自己喜欢的东西,要是花超了,就得想办法节约或者多挣点啦。

预算会计核算内容虽然看起来有点复杂,但其实就是把政府的钱袋子管清楚的一门学问呢。

行政单位收入和支出的核算1. 引言行政单位的收入和支出核算是指对行政单位在一定时期内的资金收入和支出进行统计、核算、分析和评价的过程。

它是行政单位财务管理的重要内容,对于合理调控财政收支、优化资源配置、保障行政单位正常运转具有重要意义。

本文将从收入的核算、支出的核算和核算结果的分析三个方面介绍行政单位收入和支出的核算方法和技巧。

2. 收入的核算收入的核算是行政单位财务管理的首要任务之一。

在核算收入时,需要按照国家财务法规和会计制度的要求,将所有收入按照不同来源进行分类,以便于对不同类型的收入进行管理和评估。

2.1. 收入分类行政单位的收入主要分为财政拨款收入、经营性收入和非经营性收入三类。

•财政拨款收入是指行政单位从国家或地方财政部门获得的拨款。

这类收入主要用于行政单位的日常运转和公共事务的开支。

•经营性收入是指行政单位从经营性活动中获得的收入,如出租行政单位的资产、提供行政服务收取的费用等。

•非经营性收入是指行政单位从非经营性活动中获得的收入,比如出售闲置资产、土地使用权出让收入等。

2.2. 收入核算方法在进行收入核算时,可以采用以下方法:•收据核算法:即根据行政单位与收入来源之间的经济业务往来,依据收据记录的数额进行核算。

•银行存款核算法:即根据行政单位银行账户的资金流动情况进行收入核算。

•会计凭证核算法:即使用会计凭证,根据经济业务的实际发生情况进行收入核算。

3. 支出的核算支出的核算是指对行政单位在一定时期内的资金支出进行统计和核算的过程。

支出的核算主要包括支出的分类和支出的核算方法两个方面。

3.1. 支出分类行政单位的支出主要分为一般公共服务支出、经济事务支出和对其他单位和个人的转移支付三类。

•一般公共服务支出是指用于提供公共服务的支出,如行政管理费用、公共设施建设费用等。

•经济事务支出是指行政单位从事经济活动所支出的费用,如采购设备、支付人工费用等。

•转移支付支出是指行政单位向其他单位和个人支付的补贴、津贴等,如社会救济资金、奖励资金等。

财政部关于国有资本经营预算收支会计核算的通知文章属性•【制定机关】财政部•【公布日期】2007.12.28•【文号】财库[2007]123号•【施行日期】2007.01.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】预算、决算正文财政部关于国有资本经营预算收支会计核算的通知(财库[2007]123号)各省、自治区、直辖市、计划单列市财政厅(局):为适应国有资本经营预算管理的需要,规范国有资本经营预算收支的会计核算,现就《财政总预算会计制度》调整事项通知如下:一、在净资产类增设“国有资本经营预算结余”科目“国有资本经营预算结余”科目编码为306。

本科目核算各级财政部门管理的国有资本经营预算收支的年终执行结果。

年终转账时,应将“国有资本经营预算收入”科目余额转入本科目贷方;将“国有资本经营预算支出”、“国有资本经营预算调出资金”科目余额转入本科目借方。

本科目年终贷方余额,反映本年国有资本经营预算滚存结余,转入下年度。

二、在收入类增设“国有资本经营预算收入”科目“国有资本经营预算收入”科目编码为406。

本科目核算各级财政部门管理的国有资本经营预算收入。

取得国有资本经营预算收入时,借记“国库存款”科目,贷记本科目。

年终转账时,将本科目贷方余额全数转入“国有资本经营预算结余”科目,借记本科目,贷记“国有资本经营预算结余”科目。

本科目平时贷方余额,反映当年国有资本经营预算收入累计数。

本科目应按“政府收支分类科目”中“国有资本经营收入”款级科目下的项、目级科目设置相应明细账。

三、在支出类增设“国有资本经营预算支出”和“国有资本经营预算调出资金”科目(一)“国有资本经营预算支出”科目“国有资本经营预算支出”科目编码为506。

本科目核算各级财政部门用国有资本经营预算收入安排的支出。

发生国有资本经营预算支出时,借记本科目,贷记“国库存款”等有关科目;年终转账时,将本科目借方余额全数转入“国有资本经营预算结余”科目,借记“国有资本经营预算结余”科目,贷记本科目。