企业偿债能力案例分析课件

- 格式:pdf

- 大小:3.15 MB

- 文档页数:20

什么是企业偿债能力(附万科集团案例分析)企业偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力。

企业有无现金支付能力和偿债能力是企业能否健康发展的关键。

企业偿债能力分析是企业财务分析的重要组成部分。

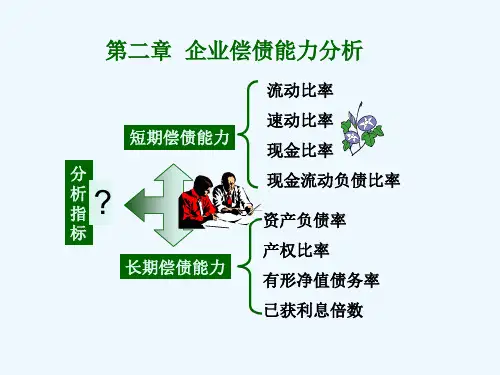

分析指标:资本周转率资本周转率,表示可变现的流动资产与长期负债的比例,反映公司清偿长期债务的能力。

公式:资本周转率=(货币资金+短期投资+应收票据)÷长期负债合计一般情况下,该指标值越大,表明公司近期的长期偿债能力越强,债权的安全性越好。

由于长期负债的偿还期限长,所以,在运用该指标分析公司的长期偿债能力时,还应充分考虑公司未来的现金流入量,经营获利能力和盈利规模的大小。

如果公司的资本周转率很高,但未来的发展前景不乐观,即未来可能的现金流入量少,经营获利能力弱,且盈利规模小,那么,公司实际的长期偿债能力将变弱。

清算价值比率清算价值比率,表示企业有形资产与负债的比例,反映公司清偿全部债务的能力。

公式:清算价值比率=(资产总计-无形及递延资产合计)÷负债合计一般情况下,该指标值越大,表明公司的综合偿债能力越强。

由于有形资产的变现能力和变现价值受外部环境的影响较大且很难确定,所以运用该指标分析公司的综合偿债能力时,还需充分考虑有形资产的质量及市场需求情况。

如果公司有形资产的变现能力差,变现价值低,那么公司的综合偿债能力就会受到影响。

利息支付倍数利息支付倍数,表示息税前收益对利息费用的倍数,反映公司负债经营的财务风险程度。

公式:利息支付倍数=(利润总额+财务费用)÷财务费用一般情况下,该指标值越大,表明公司偿付借款利息的能力越强,负债经营的财务风险就小。

由于财务费用包括利息收支、汇兑损益、手续费等项目,且还存在资本化利息,所以在运用该指标分析利息偿付能力时,最好将财务费用调整为真实的利息净支出,这样反映公司的偿付利息能力最准确。