公司资产减值准备情况表

- 格式:xlsx

- 大小:30.75 KB

- 文档页数:1

资产减值准备明细表

资产减值准备明细表列出了公司的各项资产减值准备情况。

这个表

格通常包括以下列:

1. 资产类别:列出了各项资产的类别,例如存货、应收账款、固定

资产等。

2. 资产名称:列出了各项资产的具体名称,例如原材料存货、客户

应收账款等。

3. 资产减值准备金额:列出了每项资产的减值准备金额,即公司根

据风险评估和市场价值等因素调整后的资产价值。

4. 资产减值准备比例:列出了每项资产的减值准备比例,即公司根

据风险评估确定的减值备用比例。

5. 资产减值准备原因:列出了导致资产减值的原因,例如库存过剩、逾期未付款等。

6. 备注:列出了与每项资产减值准备相关的其他信息,例如减值准

备计提日期、减值准备消耗情况等。

通过资产减值准备明细表,公司可以清晰地了解到各项资产的减值情况,为决策提供参考依据。

此外,该表格也是财务报告中的重要组成部分,用于向股东和投资者展示公司的风险管理能力和资产质量情况。

[右键单击上一行首,选择更新域键入公司名称的全称][右键单击上一行首,选择更新域键入公司名称的简称]XXX公司资产减值准备财务核销情况的专项审核报告zz核字[2014]XXX号z z会计师事务所(特殊普通合伙)Xx Certified Public Accountants(Special General Partnership)XXX公司专项审核报告(年1月1日至年12月31日止)目录页次一、资产减值准备财务核销情况的1-2 专项审核报告二、XXX公司资产减值准备财务核销备案表1-X资产减值准备财务核销情况的专项审核报告zz核字[2014] 号XXX公司:我们审计了后附的XXX公司(以下简称ABC公司)年度企业资产减值准备财务核销备案表(以下简称减值核销表)。

一、管理层对财务报表的责任管理层负责按国务院国有资产监督管理委员会(以下简称国资委)《中央企业资产减值准备财务核销工作规则》(国资发评价[2005]67号)的规定编制减值核销表,并负责设计、执行和维护必要的内部控制,提供真实、完整的财务核销资料,以使减值核销表不存在由于舞弊或错误导致的重大错报。

二、注册会计师的责任我们的责任是在执行审计工作的基础上对减值核销表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对减值核销表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关减值核销表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括在对ABC公司年度财务报表审计工作的基础上,通过对ABC公司提供的财务核销资料的审核,验证财务核销证据的充分性及确凿性、财务核销工作程序的合规性、财务核销账务处理的正确性。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审核意见我们认为,ABC公司年度减值核销表在所有重大方面符合国资委《中央企业资产减值准备财务核销工作规则》(国资发评价[2005]67号)的有关规定。

关于xxx电力有限责任公司资产减值状况的调查报告王亚菲一、xxx电力有限责任公司的基本情况1、xxx电力有限责任公司概述xxx电力有限责任公司是国家电网公司的全资子公司,主要承担经营、管理、建设xxx电网的责任,承担着为xxx经济发展和人民生活提供可靠优质的电力保障,促进全县电力资源优化配置的重要责任。

公司经营范围为xxx全县,负责投资、建设和经营管理xxx整个区域内的电网。

经营相关的输配电业务,参与投资、建设和经营相关的跨区域输变电和联网工程。

从事电力购销业务,负责电力交易与调度,自主开展对外工程承包和对外劳务合作等业务。

目前直属发电厂,区供电企业,另有施工、修造、物资公司、信通公司、物业公司等5个单位,在册职工1300人,供电面积约45万平方公里。

据2010年统计,xxx电力有限责任公司的经营效益创新记录,实现年财务收入8819.92万元(其中发电收入993.02万元,供电收入7826.9万元);全年财务支出8854.54万元(其中发电支出1039.6万元,供电支出7514.94万元)实现供电利润113.97万元;上缴税金568.12万元。

公司岗位构成岗位设置党组书记、董事长、总经理、副总经理、工会主席、总会计师;公司下属的供电所岗位设置正副所长、书记、安全专责、营销专责、生产专责等各电路班长。

2、xxx电力有限责任公司资产减值管理状况xxx电力有限责任公司资金构成分析,主要包括自有资金占总资金的比率;固定资金占自有资金的比率;固定资金占长期资金的比率。

通过这些指标来判定资金的安全性和继续获得贷款的可能性,全部固定资产能否由自有资金来保证,长期资金是否足够,企业的流动资金是否有稳定来源。

电力公司的主要资产有:现金、应收账款、存货、固定资产、在建工程等。

我主要调查的是应收账款、存货、在建工程、固定资产等的减值问题。

公司存在资产可能发生减值迹象的情况下及每年年末需对资产进行减值测试,计算其可回收金额,确定是否计提资产减值准备。

公司资产的减值准备和损失处理管理制度一、引言资产是公司经营过程中所拥有的资源和权益,公司应当依法保护和合理利用资产,从而实现公司经济目标。

然而,在市场经济环境下,资产的价值可能会出现波动,甚至发生减值的情况。

为了规范公司对资产减值的预计和处理,保障公司的财务状况和经营效益,建立公司资产的减值准备和损失处理管理制度显得尤为重要。

本文将对公司资产减值准备和损失处理的管理制度进行论述。

二、概述1. 资产减值准备的概念和意义资产减值准备是指公司根据已经发生或预计将要发生的事项,对资产价值进行适当的减少估计,以提高财务报表的真实性和客观性。

资产减值准备的目的是保护公司财产利益、规避风险并提供合理的财务信息。

2. 损失处理的概念和目的损失处理是指公司针对减值准备后无法回收或无法使用的资产进行处理和处理结果记录的过程。

损失处理的目的是及时清理无效资产,减少财务风险,同时确保公司的财务报表真实、准确。

三、资产减值准备制度1. 资产减值准备评估的依据(1)市场价格变动:根据市场对该资产的交易价格,综合考虑供需关系、市场环境等因素,进行准确的评估。

(2)办理催款证据:公司应当根据客户及时和迅速的办理催款证据,以评估应收账款的减值准备。

(3)公司内部判断:公司应当根据自身业务和经验判断来评估固定资产、无形资产等的减值准备。

2. 资产减值准备的会计处理(1)固定资产减值准备:固定资产发生减值的,公司应当根据实际情况提取适当的减值准备,账务处理方式应符合相关会计准则。

(2)无形资产减值准备:无形资产发生减值的,公司应当根据实际情况提取适当的减值准备,账务处理方式应符合相关会计准则。

(3)应收账款减值准备:应收账款发生减值的,公司应当根据实际情况提取适当的减值准备,账务处理方式应符合相关会计准则。

3. 资产减值准备的调整和报告(1)资产减值准备的调整:公司应当根据资产减值准备的评估结果,及时调整并记录相关减值准备的变动。

(2)资产减值准备的报告:公司应当按照财务报告要求,将资产减值准备的变动情况进行报告,确保财务信息的真实、准确。

本科毕业论文题目浅谈资产减值准备若干问题系财经专业会计班级049062学号04906201学生姓名蔡晶晶指导教师李正完成日期2008年5月诚信承诺我谨在此承诺:本人所写的毕业论文《浅谈资产减值若干问题》均系本人独立完成,没有抄袭行为,凡涉及其他作者的观点和材料,均作了注释,若有不实,后果由本人承担。

承诺人(签名):年月日摘要合理计提资产减值,对于企业规避风险、提高会计信息质量有着重要作用。

近年来我国上市公司处于各种内在和外在的原因,利用资产减值操纵利润的现象十分严重。

因此,在实践中合理利用并不断完善资产减值会计具有重大意义。

我国于2006 年初正式公布了《企业会计准则第8 号——资产减值》并准备于2007 年1 月1 日起在上市公司正式实施。

资产减值会计准则的出台,是我国会计改革发展进程中的一项重大举措,为规范企业会计核算行为、提高会计信息质量奠定了坚实的制度基础。

本文主要由四部分组成。

第一部分主要写选题背景,以及基础知识。

第二部分主要写新旧准则中资产减值准备的对比分析。

第三部分主要写计提资产减值准备对企业的影响以及案例分析。

最后一部分主要写新资产减值准则存在的问题与对策建议。

本文期望的贡献在于:通过对新资产减值会计的深入全面地分析,并结合我国实际,提出我国新资产减值会计准则在执行中存在的问题及改进建议。

关键词:资产减值新会计准则减值损失转回AbstractProvision reasonable asset impairment, for enterprises to avoid risks and improve the quality of accounting information has an important role. In recent years China's listed companies in a variety of internal and external reasons, use of the asset impairment manipulating profits a very serious problem. Therefore, in practice, and constantly improve the rational use of asset impairment accounting is of great significance. China in early 2006 formally announced the "Standards No. 8 - Impairment of Assets" and was prepared to January 1, 2007 onwards in the implementation of listed companies. Asset impairment accounting standards promulgated , is China's accounting reform and development in the process of a major initiative to standardize enterprise accounting, improve the quality of accounting information system laid a solid foundation.In this paper, composed mainly of four parts. The first part of the main topics to write background and basic knowledge. The second major part of the old and new written guidelines for impairment of assets in preparation for comparative analysis. Provision III wrote some of the major assets for impairment and the impact on business case analysis. The last part of the main asset impairment write new guidelines for the existing problems and countermeasures. Look forward to the contribution of this paper is: The new asset impairment accounting in-depth comprehensive analysis, combined with China's reality, put forward China's new asset impairment accounting standards in the implementation of the existing problems and recommendations for improvement.Keywords:Impairment of Assets New Accounting StandardsImpairment losses back to目录引言-------------------------------------------------------------------1一、资产减值概述---------------------------------------------------------3 (一)选题背景及意义-----------------------------------------------------3 (二)资产减值的确认、计量、记录和报告-----------------------------------41.确认---------------------------------------------------------4 2.计量----------------------------------------------------------------5 3.记录----------------------------------------------------------------5 4.报告----------------------------------------------------------------5 二、新旧准则中资产减值准备的对比分析--------------------------------------6 (一)资产减值会计的历史回顾--------------------------------------------6 (二)新旧准则的比较分析------------------------------------------------7 1.资产减值计提范围的扩大---------------------------------------------72. 新规定更详细-----------------------------------------------------73.“资产减值损失”会计科目的设置-------------------------------------8 4.资产减值损失不能转回的规定-----------------------------------------8 (三)新准则中存在的问题------------------------------------------------ 9 三、计提资产减值准备对上市公司的影响--------------------------------------10 (一)上市公司计提减值情况----------------------------------------------11 四、新准则存在问题的对策建议---------------------------------------------14 结论--------------------------------------------------------------------16 致谢--------------------------------------------------------------------17 参考文献-----------------------------------------------------------------18引言为规范企业会计确认、计量和报告行为,保证会计信息质量,财政部于2006年2月15日发布了《企业会计准则》(包括1项基本准则和38项具体准则),并自2007年1月1日起在上市公司范围内实施。

2023公司资产减值准备财务核销制度适用于对公司资产进行减值准备核销的情况。

下面是这个制度的一般步骤和流程:

1. 制定准则:公司首先需要制定准则,规定何时对资产进行减值准备核销以及核销的具体方法。

2. 资产评估:公司需要进行资产评估,确定是否需要对特定资产进行减值准备核销。

3. 定义减值损失:减值准备核销是为了纠正因资产价值的下降所造成的净资产的降低。

根据资产评估的结果,确定减值损失的具体金额。

4. 减值准备计提:根据减值损失的金额,公司需要计提相应的减值准备。

这部分减值准备会从公司的利润或者净资产中扣除。

5. 核销减值准备:当减值损失所依据的条件不再存在、或者公司认为该资产的价值可恢复时,可以对减值准备进行核销。

核销的金额应当与原先计提的减值准备金额相同。

6. 财务报表披露:公司需要在财务报表中披露减值准备的计提与核销情况,并说明计提和核销的原因和依据。

需要注意的是,这个制度的具体内容应该根据公司的实际情况和国家的会计准则进行制定。

该制度需要由公司财务部门或者负责会计事务的人员负责执行,并确保按照规定的流程和要求进行操作。

第 1 页共 1 页。

计提资产减值准备的请示根据《企业会计制度》和公司《计提各项资产减值准备和损失处理的内部控制制度》的规定,对公司各项资产的潜在损失计提必要的减值准备。

现将报告期内计提资产减值准备的情况和因提取资产减值准备对公司财务状况及经营成果的影响进行报告。

一、提取资产减值准备的依据、方法、比例和数据(一)提取坏帐准备报告期内补提坏帐准备48,180.14元,其中:应收帐款补提坏帐准备167,652.63元、其他应收款冲减已提坏帐准备119,472.49元,至报告期末提取的坏帐准备累计余额29,864,882.85元,其中:应收帐款提取的坏帐准备累计余额26,829,603.84元、其他应收款提取的坏帐准备累计余额2,402,284.81元,银行存款提取的坏帐准备累计余额752,466.69元。

1、应收帐款计提坏帐准备的情况1帐龄一年以内的应收帐款期末余额205,815,140.12元,减去关联方往来的应收帐款,应计提坏帐准备的应收帐款余额204,249,754.80元,按5%计提坏帐准备10,212,487.74元,因期初已计提10,726,147.49元,本期应冲减已提取的坏帐准备513,659.75元。

2帐龄1-2年的应收帐款期末余额38,110,514.40元,减去关联方往来的应收帐款,应计提坏帐准备的应收帐款余额37,281,816.30元,按10%计提坏帐准备3,728,181.63元,减期初已计提2,684,915.55元,本期应补提的坏帐准备1,043,266.08元。

3帐龄2-3年的应收帐款期末余额8,571,088.31元,减去1999年已全额提取的停业兼并单位(华宝空调公司)应收帐款542,951.62元和关联方往来的应收帐款,按15%计提坏帐准备的应收帐款7,493,354.93元,应提坏帐准备1,124,003.24元,期末累计应提取的坏帐准备1,666,954.86元,因期初已提取2,169,776.92元,本期应冲减已提取的坏帐准备502,823.06元。

[案例]注册会计师李文审计大华公司 2001年度会计报表时,了解到该公司固定资产的期末计价采用成本与可变现净值孰低法,2001年末该公司部分固定资产有关资料及会计处理情况是:1.设备A:账面原值40万元,累计折旧4万元,减值准备为零,该设备生产的产品为大量的不合格品。

大华公司按设备资产净值补提减值准备36万元。

2.设备B:账面原值10万元,累计折旧零,减值准备零,该设备因长期未使用,在可预见的未来不会再使用,经认定其转让价值为1万元。

大华公司全额提取减值准备。

3.设备C:账面原值200万元,累计折旧50万元;已提取减值准备150万元,该设备上年度已遭毁损,不再具有使用价值和转让价值,在上年已全额计提减值准备,大华公司本年度又计提累计折旧2万元。

4.设备以账面原值 30万元,累计折旧3万元,已提取减值准备2万元,该设备未发现减值迹象。

大华公司从谨慎原则出发,从本年度起每年计提减值准备2万元。

[案例分析]根据《企业会计制度》的规定:1.对于设备A,当企业的固定资产由于使用而产生大量不合格品时,企业应当计提全额减值准备。

该设备的固定资产原值40万元,已提累计折旧4万元,净值为36万元,所以大华公司补提 36万元的减值准备是正确的。

2.对于设备B,只有当企业的固定资产由于长期闲置不用,在可预见的未来不会再使用,且无转让价值的情况下,方可计提全额准备,而大华公司的该设备虽然由于闲置不用已无使用价值,但仍有转让价值1万元,因此,不符合全额计提减值准备的条件,大华公司全额计提减值准备的做法将会使企业的费用多计、利润少计、固定资产的价值虚减。

应冲回所计提的减值准备,同时考虑该项调整对当期利润及所得税的影响。

3.对于设备C,企业的固定资产在遭受毁损,以致于不再具有使用价值和转让价值时,应在按规定程序核准报废处理前,全额计提减值准备。

而且在对资产计提了全额减值准备后不再计提折旧,应及时对其进行处理。

大华公司不仅未对此设备进行处理,反而计提了2万元的累计折旧。

公司资产的减值准备和损失处理管理制度一、前言随着全球经济的不断发展和变化,企业面对各种风险和不确定性,资产的减值和损失处理已成为一个非常重要的问题。

恰当处理资产减值和损失对企业的财务状况和经营绩效有着重要的影响。

本公司资产减值准备和损失处理管理制度旨在规范和指导公司资产减值准备和损失处理的程序和方法,保障公司的财务稳定和长期发展。

二、资产减值准备的基本原则1. 谨慎性原则:按照财务会计准则的规定,对减值准备进行合理预估,即使没有发生明确的减值迹象,也要进行适当的减值计提。

2. 单项逐笔计提原则:根据资产组合的特点和实际情况,对具体的资产逐笔计提减值准备,确保减值计提与资产实际价值相符。

3. 客观数量原则:对于与个别客户有关的资产,如应收账款,应采用客观数量原则计提减值准备。

4. 可回收性原则:对于一些具有可回收性的资产,如长期股权投资,应列示为长期股权投资减值准备,以应对可能产生的减值风险。

三、资产减值准备计提和调整的程序1. 定期核对:公司每季度进行资产减值准备的核对。

财务部门应及时与各部门沟通,了解最新的财务信息,如坏账情况、资产价值变动等。

2. 根据风险评估进行预测:财务部门应对公司的各项资产进行风险评估,包括市场风险、信用风险等,并对可能发生的资产减值进行预测和测算。

3. 计提减值准备:根据预测结果,财务部门应按照相关准则和规定,对可能减值的资产进行计提减值准备,确保减值计提的及时性和准确性。

4. 减值准备调整:每季度末,财务部门应对已计提的减值准备进行检查和调整,根据实际情况和发生的损失进行相应的调整和处理。

四、资产损失处理的基本原则1. 及时性原则:一旦发生资产损失,应立即进行处理,避免进一步的损失和风险。

2. 实际性原则:对于资产损失的处理,应以实际情况为依据,确保处理结果符合实际情况和相关准则的规定。

3. 合理性原则:处理资产损失时,应考虑公司整体经营状况和财务状况,以确保处理结果对于公司的财务状况和经营绩效有积极的影响。

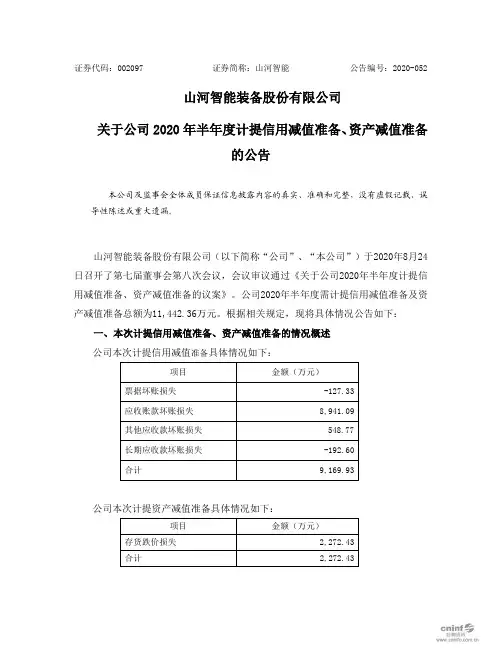

证券代码:002097 证券简称:山河智能公告编号:2020-052山河智能装备股份有限公司关于公司2020年半年度计提信用减值准备、资产减值准备的公告本公司及监事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

山河智能装备股份有限公司(以下简称“公司”、“本公司”)于2020年8月24日召开了第七届董事会第八次会议,会议审议通过《关于公司2020年半年度计提信用减值准备、资产减值准备的议案》。

公司2020年半年度需计提信用减值准备及资产减值准备总额为11,442.36万元。

根据相关规定,现将具体情况公告如下:一、本次计提信用减值准备、资产减值准备的情况概述公司本次计提信用减值准备具体情况如下:公司本次计提资产减值准备具体情况如下:(一)计提信用减值准备1、计提依据本公司考虑所有合理且有依据的信息,包括前瞻性信息,以单项或组合的方式对以摊余成本计量的金融资产和以公允价值计量且其变动计入其他综合收益的金融资产(债务工具)的预期信用损失进行估计。

预期信用损失的计量取决于金融资产自初始确认后是否发生信用风险显著增加。

如果该金融工具的信用风险自初始确认后已显著增加,本公司按照相当于该金融工具整个存续期内预期信用损失的金额计量其损失准备;如果该金融工具的信用风险自初始确认后并未显著增加,本公司按照相当于该金融工具未来12个月内预期信用损失的金额计量其损失准备。

由此形成的损失准备的增加或转回金额,作为减值准备或利得计入当期损益。

通常逾期超过30日,本公司即认为该金融工具的信用风险已显著增加,除非有确凿证据证明该金融工具的信用风险自初始确认后并未显著增加。

如果金融工具于资产负债表日的信用风险较低,本公司即认为该金融工具的信用风险自初始确认后并未显著增加。

如果有客观证据表明某项金融资产已经发生信用减值,则本公司在单项基础上对该金融资产计提减值准备。

对于应收账款,无论是否包含重大融资成分,本公司始终按照相当于整个存续期内预期信用损失的金额计量其损失准备。

附件4:G03《各项资产减值损失准备情况表》填报说明第一部分:引言本表根据中国人民银行《银行贷款损失准备计提指引》(银发[2002]98号)、《金融企业呆账准备提取管理办法》(财金[2005]49号)、《企业会计准则--应用指南》(财会[2006]18号)、《贷款风险分类指引》(银监发〔2007〕54号文件)、《银行抵债资产管理办法》(财金[2005]53号)等规章制度制定,反映本行各项资产减值损失准备提取冲销等变动情况及各项准备金的保有情况。

第二部分:一般说明1.报表名称:各项资产减值损失准备情况表2.报表编码:银监统0004号3.报送口径、频度及时间:境内汇总数据(月报)为月后7日内。

月报遇法定节日顺延,顺延天数与法定节日天数一致。

4.数据单位:万元。

5.四舍五入要求:金额保留两位小数。

6.填报币种:本表要求以本外币合计人民币填报。

第三部分:具体说明[1.贷款损失准备]:本项目反映本行对各项贷款预计可能产生的贷款损失计提的减值准备。

包括专项准备、特种准备和一般准备三种。

贷款损失准备的计提范围为各项贷款。

各项贷款是指本行对借款人融出资金形成的资产,主要包括:贷款、贸易融资、票据融资、融资租赁、从非金融机构买入返售资产、透支、各项垫款等。

“各项贷款”的统计口径应与资产负债项目统计表中“各项贷款”统计口径保持一致。

[1.1专项准备]:本项目反映本行根据《贷款风险分类指引》,对贷款进行风险分类后,按每笔贷款损失的程度计提的用于弥补专项损失的准备。

本行可参照以下比例计提专项准备:关注类计提比例为2%;次级类计提比例为25%;可疑类计提比例为50%;损失类计提比例为100%。

其中,次级和可疑类资产的损失准备,计提比例可以上下浮动20%。

外国银行在中华人民共和国境内设立的分行,专项准备由分行计提。

[1.2特种准备]:是指本行对特定国家、地区或行业发放贷款计提的准备,具体比例由金融企业根据贷款资产的风险程度和回收的可能性合理确定。

目录

资产负债表 (2)

现金流量表 (2)

利润表 (3)

资产减值准备明细表 (4)

利润分配表 (5)

资产负债表

资产负债表(the Balance Sheet)亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。

其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。

现金流量表

是财务报表的三个基本报告之一,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金(包含银行存款)的增减变动情形

利润表

是反映企业在一定会计期间经营成果的报表。

由于它反映的是某一期间的情况,所以,又被称为动态报表。

有时,利润表也称为损益表、收益表。

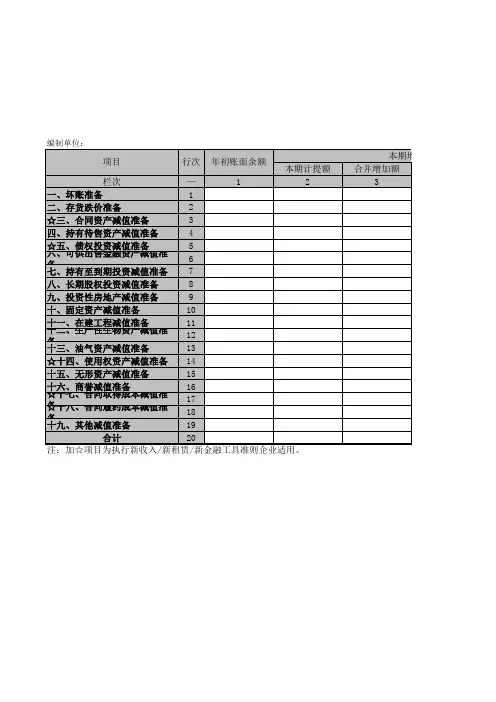

资产减值准备明细表

是反映企业一定会计期间各项资产减值准备的增减变动情况的报表。

资产减值准备明细表包括在年度会计报表中,是资产负债表的附表,是会计制度改革新增加的。

利润分配表

是反映企业一定期间对实现净利润的分配或亏损弥补的会计报表,是利润表的附表,说明利润表上反映的净利润的分配去向。

利润分配表包括在年度会计报表中,是利润表的附表。

通过利润分配表,可以了解企业实现净利润的分配情况或亏损的弥补情况,了解利润分配的构成,以及年末未分配利润的数据。

资产减值准备项目调整明细表

资产减值准备项目调整明细表是公司在编制财务报表时用来展示资产减值准备的具体项目和调整金额的表格。

该明细表一般包括以下几列信息:

1. 项目名称:列出资产减值准备的具体项目,如存货减值准备、应收账款减值准备、固定资产减值准备等。

2. 原始余额:列出该项目在期初时的余额,即初始的资产减值准备金额。

3. 增加(减少)金额:列出该项目在报告期内发生的增加或减少的金额,其数值应体现在资产减值准备的调整方向上。

4. 期末余额:列出该项目在报告期末的余额,即调整后的资产减值准备金额。

此外,还可以添加其他相关的信息,如调整原因、调整日期等。

资产减值准备项目调整明细表的目的是向用户提供有关公司资产减值准备情况的详细信息,帮助用户了解公司对各类资产减值风险的

认识和应对措施,并能更准确地评估公司的风险暴露程度和未来盈利能力。

上市公司计提资产减值准备报告范文上市公司资产减值准备的现状分析一、上市公司资产减值准备实务现状(一)计提中存在的随意性《企业会计制度》关于计提资产减值准备的规定留下较大的可选择空间。

1.关于“应收账款的坏账准备”的规定关于“应收账款的坏账准备”,会计制度规定了属于全额计提坏账准备及不能全额计提坏账准备的情况,但企业可以根据自己的经营特点选择计提坏账准备的方法,并且计提比例由企业自己决定,只须经股东大会或董事会或经理会议或类似机构批准。

会计制度的这种规定使得企业可选择余地增大。

不同的企业采用不同的计提方法可能导致不同企业之间的财务信息丧失可比性。

如果企业再出于其他目的操纵利润,也就丧失了信息的可靠性。

2.关于“存货跌价准备”和“固定资产减值准备”的规定会计制度规定了存货和固定资产应按单项计提资产减值准备,规定了应全额计提存货跌价准备和固定资产减值准备的几种情况,以及实质上发生减值的存货和固定资产计提减值准备的情况,要求存货跌价准备按成本与可变现净值孰低法计提及固定资产按可收回金额低于其账面价值的差额提取固定资产减值准备,这里留下了判断估计存货成本不可收回部分和固定资产可收回金额的较大空间。

3.关于“无形资产减值准备”规定会计制度规定,企业应当定期检查各项无形资产预计给企业带来未来经济利益的能力,对预计可收回金额低于其账面价值的,应当计提减值准备。

规定全额计提无形资产减值准备的三种情况以及实质上己发生减值的无形资产应当计提无形资产减值准备,这里也留下了判断预计无形资产可收回金额的较大空间。

会计制度关于其他几项资产减值准备的计提也有类似情况,可见制度关于计提资产价值准备规定留下可选择的余地较大。

(二)可收回金额确定依据不明会计制度规定对长期资产减值按其账面价值与可收回金额孰低计量,若可收回金额低于账面价值,应当计提减值准备,但是对可收回金额的定义显得有些宽泛,缺乏针对性,可操作性差。

由于可收回金额是指资产的销售净价与预期从该资产的持续使用和使用寿命结束时的处置中形成的预计未来现金流量的现值两者之中的较高者,在确定时要考虑的因素很多,且技术要求较高。