《电算化会计》PPT课件_OK

- 格式:ppt

- 大小:835.00 KB

- 文档页数:33

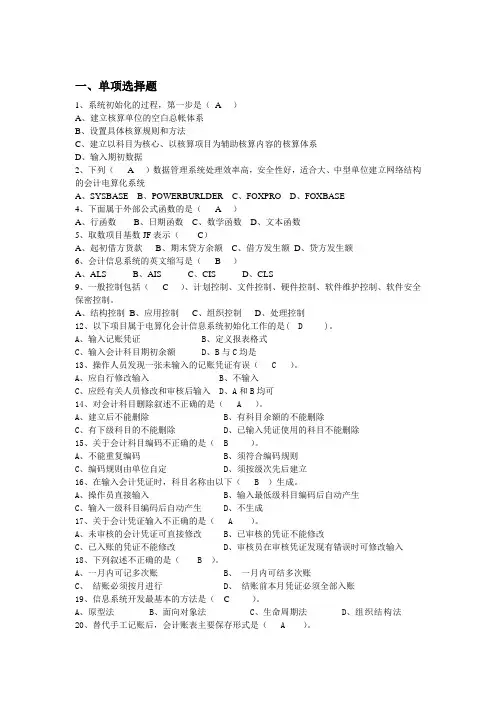

一、单项选择题

1、系统初始化的过程,第一步是( A )

A、建立核算单位的空白总帐体系

B、设置具体核算规则和方法

C、建立以科目为核心、以核算项目为辅助核算内容的核算体系

D、输入期初数据

2、下列( A )数据管理系统处理效率高,安全性好,适合大、中型单位建立网络结构的会计电算化系统

A、SYSBASE B、POWERBURLDER C、FOXPRO D、FOXBASE

4、下面属于外部公式函数的是( A )

A、行函数 B、日期函数 C、数学函数 D、文本函数

5、取数项目基数JF表示( C)

A、起初借方货款 B、期末贷方余额 C、借方发生额 D、贷方发生额

6、会计信息系统的英文缩写是( B )

A、ALS B、AIS C、CIS D、CLS

9、一般控制包括( C )、计划控制、文件控制、硬件控制、软件维护控制、软件安全保密控制。

A、结构控制 B、应用控制 C、组织控制 D、处理控制

12、以下项目属于电算化会计信息系统初始化工作的是( D )。

A、输入记账凭证 B、定义报表格式

C、输入会计科目期初余额 D、B与C均是

13、操作人员发现一张未输入的记账凭证有误( C )。

A、应自行修改输入 B、不输入

C、应经有关人员修改和审核后输入 D、A和B均可

14、对会计科目删除叙述不正确的是( A )。

A、建立后不能删除 B、有科目余额的不能删除

C、有下级科目的不能删除 D、已输入凭证使用的科目不能删除

15、关于会计科目编码不正确的是( B )。

A、不能重复编码 B、须符合编码规则

C、编码规则由单位自定 D、须按级次先后建立

会计核算电算化与会计管理电算化的异同分析

李林萍

摘要:本文通过对会计核算电算化与会计管理电算化概念进行总结,对两者的异同进行的分析,阐述了两者在

企业发展中的作用,最后分析了二者之间的联系,以期使会计核算电算化与会计管理电算化更好地为企业运营和发

展服务。关键词:会计核算电算化;会计管理电算化;会计信息

一、会计核算电算化与会计管理电算化的概述

1.会计核算电算化与会计管理电算化的概念及特征

(1)会计核算电算化与会计管理电算化的概念

会计核算电算化是运用核算型会计软件完成会计

的核算工作,旨在实现会计的基本职能(即核算职能),

为会计信息使用者提供过去的经济业务所产生的会计

信息。会计核算电算化在企业中主要用于账务处理、成

本核算、工资核算、固定资产核算、进销存系统、往来账

款核算、现金核算、数据整合分类和财务报表等内容,是

会计核算职能的电子信息化。会计核算电算化的实现标

志着我国会计核算已经实现了信息化。

会计管理电算化是指运用先进的电子计算机技术,

通过自动核算和管理工作,实现对财务会计收支活动进

行有效管理的一种经济管理行为。会计管理电算化在完

成会计核算职能的同时,还具备对会计电子资料和会计

核算出的数据进行分析整理、对企业未来进行预测与决

策的功能,将会计更好的融入到企业管理中来,进而真

正实现会计的管理职能。会计管理电算化的实现标志着

我国会计管理已经实现了信息化。

(2)会计核算电算化与会计管理电算化的特征

会计核算电算化和会计管理电算化都需要通过安

装在计算机中的会计软件进行工作,都具有数据运算速

度快、数据更新速度快、储存量大、应用时间长的特点。

会计核算电算化更为注重会计的核算职能,运用核

算型会计软件工作,是对过去已经发生的经济业务进行

事后统计、核算、分类、汇总,即将传统的手工会计核算

过程在计算机中全景模拟和再现,并具有数据准确、记

录及时、信息全面等特点。

会计管理电算化注重会计的管理职能,运用管理型

会计软件,是在会计核算的基础上对核算出的会计数据

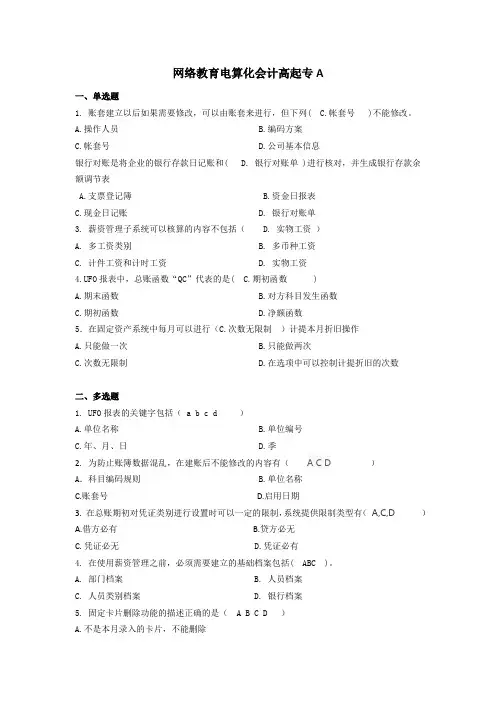

网络教育电算化会计高起专A

一、单选题

1. 账套建立以后如果需要修改,可以由账套来进行,但下列( C.帐套号 )不能修改。

A.操作人员 B.编码方案

C.帐套号 D.公司基本信息

银行对账是将企业的银行存款日记账和( D. 银行对账单 )进行核对,并生成银行存款余额调节表

A.支票登记簿 B.资金日报表

C.现金日记账 D. 银行对账单

3. 薪资管理子系统可以核算的内容不包括( D. 实物工资 )

A. 多工资类别 B. 多币种工资

C. 计件工资和计时工资 D. 实物工资

4.UFO报表中,总账函数“QC”代表的是( C.期初函数 )

A.期末函数 B.对方科目发生函数

C.期初函数 D.净额函数

5.在固定资产系统中每月可以进行(C.次数无限制 )计提本月折旧操作

A.只能做一次 B.只能做两次

C.次数无限制 D.在选项中可以控制计提折旧的次数

二、多选题

1. UFO报表的关键字包括( a b c d )

A.单位名称 B.单位编号

C.年、月、日 D.季

Excel在会计电算化中的应用——编制会计报表

利用Excel编制会计报表

【教学重点、难点】

报表取数公式定义

报表取数公式理解

【教学用具】多媒体

【教学方法】多媒体演示+讲解+学生操作——交互式教学

【教学过程】

导入——

利用Excel编制会计报表的基本思路

1.准备数据

会计报表的数据取得有两个途径:一是将财务核算的结果导入到Excel中,二是按照事先定义好的取数公式,从Excel会计账务处理的会计分录工作表中自动获取。编制现金流量表所依据的会计分录调整表直接录入到Excel工作表中。

2.编制会计报表

(1)设计相应的取数和计算公式,根据余额数据编制资产负债表。

(2)设计相应的取数和计算公式,根据发生额数据编制利润表。

(3)设置相应的取数和计算公式,根据调整分录表编制现金流量表。

呈现新课

实例应用——编制资产负债表和利润表

新建一个工作簿,命名为“会计报表”。工作簿中如果只有三个工作表,还需插入一个,并将它们分别命名为科目余额表、资产负债表、损益类科目发生额表、利润表。科目余额表如图8-9所示,资产负债表如图8-10所示,损益类科目发生额表如图8-11所示,利润表如图8-12所示。

图8-9 科目余额表

图8-10 资产负债表

图8-11 损益科目发生额表

图8-12 利润表

1.定义资产负债表中的取数公式

D5=科目余额表!B3+科目余额表!B4+科目余额表!B5

D7=科目余额表!B6

D10=科目余额表!B7+科目余额表!B8

D11=科目余额表!B9

D12=科目余额表!B10

D14=科目余额表!B11+科目余额表!B12+科目余额表!B13+科目余额表!B14+科目余额表!B15

D18=SUM(D5:D17)

D20=科目余额表!B16

D22=D20+D21

D24=科目余额表!B17

D25=科目余额表!B18

D26=D24+D25

D28=D26+D27