进口预算表EXCEL核算表(FOB、CFR、CIF)

- 格式:xls

- 大小:46.00 KB

- 文档页数:1

出口预算表的填写说明一、以CIF/CIP成交时的预算表:费用栏:商检费=CIF成交总价×0.0025L/C:银行费用=CIF成交总价×0.13%最低AUD32(澳大利亚)D/P:银行费用=CIF成交总价×D/P入账手续费率最低AUD32(澳大利亚) D/A:银行费用=CIF成交总价×D/A入账手续费率最低AUD32(澳大利亚) T/T:银行费用=CIF成交总价×T/T入账手续费率最低AUD32(澳大利亚)其他费用:产地证、质量证等(在商检机构查询)出口保险费I=CIF成交总金额×110%×保险费率报价栏:预期盈亏率=预期盈亏额÷出口总成本C预期盈亏额P=CIF成交总价格-CIF总成本对外报价(FOB/FCA):不填对外报价(CFR/CPT):不填对外报价(CIF/CIP):CIF成交价格二、以CFR成交时的预算表:费用栏:商检费=CFR成交价×0.0025L/C:银行费用=CFR成交总价×0.13%最低AUD32D/P:银行费用=CFR成交总价×D/P入账手续费率最低AUD32(澳大利亚) D/A:银行费用=CFR成交总价×D/A入账手续费率最低AUD32(澳大利亚) T/T:银行费用=CFR成交总价×T/T入账手续费率最低AUD32(澳大利亚)其他费用:产地证、质量证等(在商检机构查询)出口保险费:没有CFR预期盈亏额P=CFR成交总价格-CFR总成本报价栏:预期盈亏率=预期盈亏额÷出口总成本C预期盈亏额P=CFR成交总价格-CFR总成本对外报价(FOB/FCA):不填对外报价(CFR/CPT):CFR成交价格对外报价(CIF/CIP):不填三、以FOB成交时的预算表1.费用栏:商检费=FOB成交价×0.0025L/C:银行费用=FOB成交总价×0.13%最低AUD32(澳大利亚) D/P:银行费用=FOB成交总价×D/P入账手续费率最低AUD32(澳大利亚)D/A:银行费用=FOB成交总价×D/A入账手续费率最低AUD32(澳大利亚)T/T:银行费用=FOB成交总价×T/T入账手续费率最低AUD32(澳大利亚)其他费用:产地证、质量证等(在商检机构查询)2.出口保险费:不填3..报价栏:预期盈亏率=预期盈亏额÷出口总成本CFOB预期盈亏额P=FOB成交总价格-FOB总成本对外报价(FOB/FCA):FOB成交价格对外报价(CFR/CPT):不填对外报价(CIF/CIP):不填进口预算表的填写说明一、以FOB/FCA成交时的填写说明:1.填写成交价格2.国外运费:查找运输公司第4项.国外保险费:I保险费=(FOB+海运费)×〔(投保加成110%×保险费率)/(1-投保加成110%×保险费率)〕保险费率:一切险的费率一般是0.8%,罢工险和战争险一般是0.08%,如果同时投保罢工险和战争险,费率只计算其中一种。

(完整版)pocib预算表的填写说明出口预算表的填写说明一、以CIF/CIP成交时的预算表:费用栏:商检费=CIF成交总价×0.0025L/C:银行费用=CIF成交总价×0.13% 最低AUD32(澳大利亚) D/P:银行费用=CIF成交总价×D/P入账手续费率最低AUD32(澳大利亚) D/A:银行费用=CIF成交总价×D/A入账手续费率最低AUD32(澳大利亚) T/T:银行费用=CIF成交总价×T/T入账手续费率最低AUD32(澳大利亚) 其他费用:产地证、质量证等(在商检机构查询)出口保险费I=CIF成交总金额×110%×保险费率报价栏:预期盈亏率=预期盈亏额÷出口总成本C预期盈亏额P=CIF成交总价格-CIF总成本对外报价(FOB/FCA):不填对外报价(CFR/CPT):不填对外报价(CIF/CIP):CIF成交价格二、以CFR成交时的预算表:费用栏:商检费=CFR成交价×0.0025L/C:银行费用=CFR成交总价×0.13% 最低AUD32D/P:银行费用=CFR成交总价×D/P入账手续费率最低AUD32(澳大利亚) D/A:银行费用=CFR成交总价×D/A入账手续费率最低AUD32(澳大利亚) T/T:银行费用=CFR成交总价×T/T入账手续费率最低AUD32(澳大利亚) 其他费用:产地证、质量证等(在商检机构查询)出口保险费:没有CFR预期盈亏额P=CFR成交总价格-CFR总成本报价栏:预期盈亏率=预期盈亏额÷出口总成本C预期盈亏额P=CFR成交总价格-CFR总成本对外报价(FOB/FCA):不填对外报价(CFR/CPT): CFR成交价格对外报价(CIF/CIP):不填三、以FOB成交时的预算表1.费用栏:商检费=FOB成交价×0.0025L/C:银行费用=FOB成交总价×0.13% 最低AUD32(澳大利亚) D/P:银行费用=FOB成交总价×D/P入账手续费率最低AUD32(澳大利亚) D/A:银行费用=FOB成交总价×D/A入账手续费率最低AUD32(澳大利亚) T/T:银行费用=FOB成交总价×T/T入账手续费率最低AUD32(澳大利亚) 其他费用:产地证、质量证等(在商检机构查询)2.出口保险费:不填3..报价栏:预期盈亏率=预期盈亏额÷出口总成本CFOB预期盈亏额P=FOB成交总价格-FOB总成本对外报价(FOB/FCA): FOB成交价格对外报价(CFR/CPT): 不填对外报价(CIF/CIP):不填进口预算表的填写说明一、以FOB/FCA成交时的填写说明:1.填写成交价格2.国外运费:查找运输公司第4项. 国外保险费:I保险费=(FOB+海运费)×〔(投保加成110%×保险费率)/(1 -投保加成110%×保险费率)〕保险费率:一切险的费率一般是0.8%,罢工险和战争险一般是0.08%,如果同时投保罢工险和战争险,费率只计算其中一种。

汇率:

1 本币 =

10.2754

RMB

币种:

GBP

购买数量:50,000SET/PC 销货价格:

18.56本币

工厂报价:8本币 =

82.2032RMB 总额:4110160RMB 出口商报价

13本币 =

133.5802RMB

总额:

6679010RMB

1 CARTON=10SET/PC 毛重(KGS):6净重(KGS):5体积(CBM):0.07952总计:30000

总计:

25000

总计:

397.6

关税:

40%优惠:

0%增值税:17%退税:

17%

102USD

71USD

保险率:

0.0088险别:港口:

佛列斯多FELIXSTOWE

进口港体积运费:

贸易结算一览表

一切险、战争险、罢工险

海关信息:进口港重量运费: 4.所有费率均写成小数形式。

如一切险0.8%应写成0.008.

国家:

产品信息:(均按 一包装/CARTON 计)注:1.黑框均为须手动输入项,红框均为自动出结果项。

2.本表适用于进出口商,本币是进口商的本国货币。

3.本表只计算拼箱的运费,而不计算整箱的运费。

英国United Kingdom

退税收入:本币=RMB 进口商利润本币=RMB 出口商利润本币=RMB 保险金额:

本币

=

RMB

262145.34262693648.253715000

7346911

58119.65812597202.735132119.41061357579.792

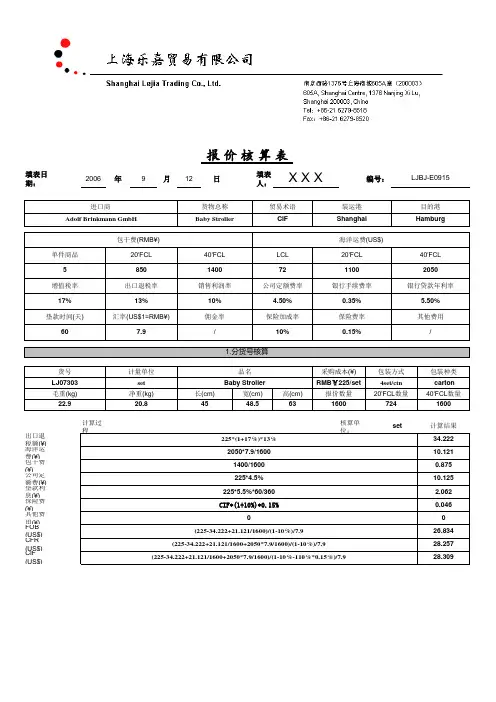

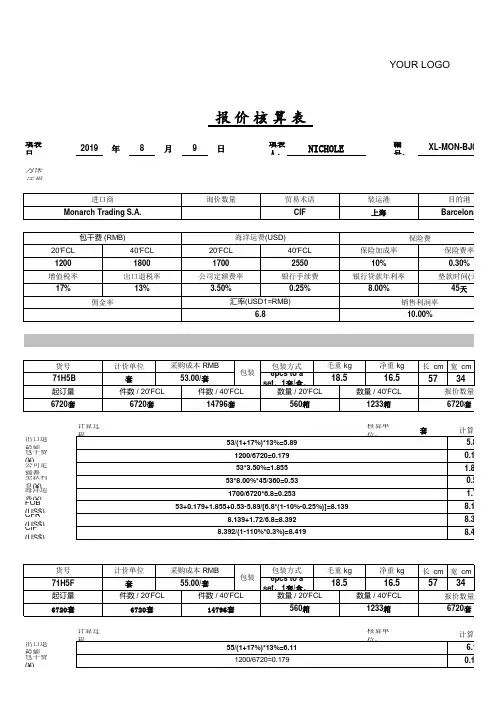

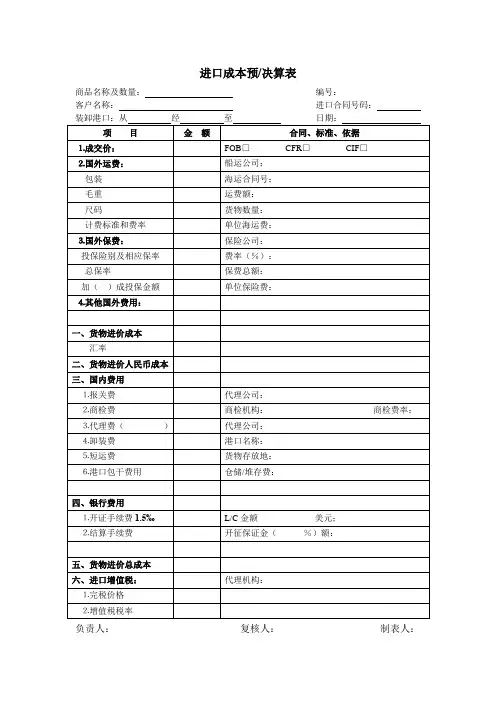

注:进口预算表海运费、保险费填0。

进口预算表的填写在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

在SimTrade中,当合同由出口商起草,进口商签字后确认合同时;或者进口商合同起草完毕,在发送给出口商时,必须先填写进口预算表,预估各项费用;在交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。

以下就进口预算表中各项费用的计算加以说明,便于学生填写时参考。

注意进口预算表填入的数字全部为本位币,且都保留两位小数。

如需换算,汇率请参考"淘金网"中的"银行"页面,如没有该项费用发生,请填"0"。

请选择以下主题查看相关内容:基本计算一、合同金额二、CIF总价三、内陆运费四、报检费五、报关费六、关税七、增值税八、消费税九、海运费十、保险费十一、银行费用十二、其他费用基本计算(一)毛重、净重、体积计算首先到"淘金网"的"产品展示"中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

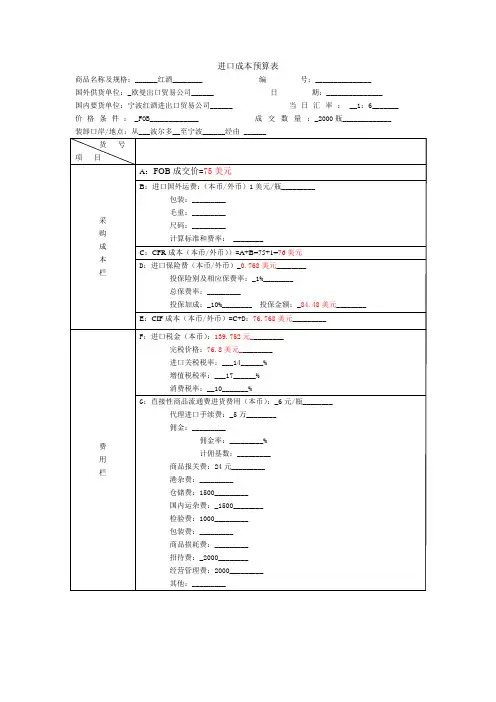

进口成本预算表

商品名称及规格:______红酒________ 编号:_______________

国外供货单位:_欧曼出口贸易公司______ 日期:_______________

国内要货单位:宁波红酒进出口贸易公司______ 当日汇率:__1:6_______ 价格条件:_FOB_____________ 成交数量:_2000瓶_____________ 装卸口岸/地点:从___波尔多__至宁波______经由 ______

CIF=(FOB+国外运费)/(1-保险费率)=76/0.99=76.8美元

进口保险费=CIF*保险费率=0.768美元

投保金额=CIF*110%=84.48美元

CIF成本=76+0.768=76.768美元

进口完税价=76.8美元

进口关税=进口完税价格*进口关税率=76.8*14%=10.752美元

进口消费税完税价=进口CIF价*【(1+进口关税率)/(1-进口消费税率)】=97.3美元

进口消费税=消费税完税价*消费税率=9.73美元

进口增值税完税价=CIF*{1+进口关税率+【(1+进口关税率)/(1-消费税率)】*消费税率}*增值税率=97.28*0.17=16.53美元

进口增值税=进口增值税完税价*增值税率=16.53*0.17=2.81美元。

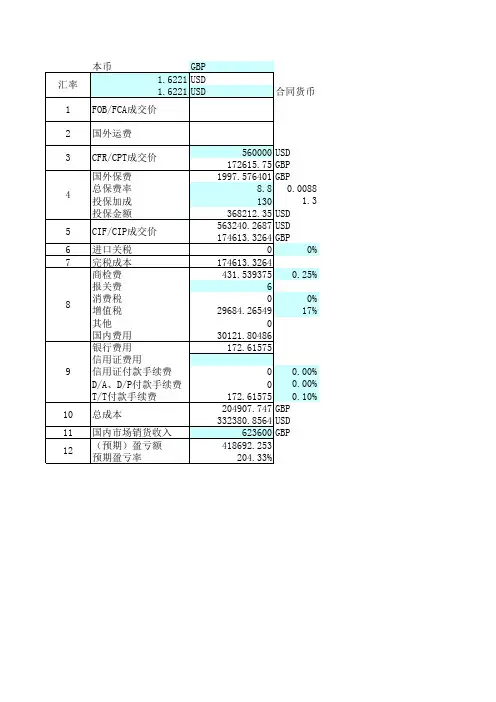

外贸报价自动计算表格外贸出口报价模型报价核算区:利润=报价金额-采购成本-各项费用+退税收入输入区:直接输入数字即可要求利润:10%报价的10%利润=(采购成本+各项费用-退税收入)*10%汇率:8.25采购含税价:6元/个增值税:17%采购数量:9842个每箱件数:60个/箱每箱体积:0.164CBM退税率:15%付款方式:TT银行费用:0.10%海运费:1350美元11137.5元保险COVER:110%保险费率:0.880%内陆运费100/立方,报检费120;报关费150;核销费100;其他费用3370元厂内费用:100立方-1此为厂内请人搬运费用,如果计算明细过程:成本:含税成本:6元/只按增值税发票单价,即采购价格退税收入:0.7692元/只退税收入=含税成本/(1+17%)*退税率实际成本: 5.2308元/只实际成本=含税成本-退税收入包装件数:165件按所需柜型得出可装件数报价数量:9842个数量费用:国内费用:0.6174元/个国内费用=(立方数*内陆运费+报关报检费+核销海运费: 1.1316元/个海运费=海运总费/报价数量保险费:CIF价格*110%*0.88%CIF价*保险COVER*保险费率银行费用:报价*1%报价*银行费用FOB价格:实际成本: 5.2308元/个FOB价格=实际成本+国内费用+银行手续费+利润国内费用:0.6174元/个FOB价格=(实际成本+国内费用)/(1-其他费用FOB报价:6.5051元/个FOB价格=(实际成本+国内费用)/(1-1%-10%换美元:0.7885美元/个报价的10%或者说报价的1%中,报价表示为实际CFR价格;实际成本: 5.2308元/个国内费用:0.6174元/个CFR价格=(实际成本+国内费用+海运费)/(1-1海运费: 1.1316元/个CFR价格:7.7639元/个换美元:0.9411美元/个CIF价格;实际成本: 5.2308元/个国内费用:0.6174元/个海运费: 1.1316元/个CIF价格=(实际成本+国内费用+海运费)/(1-保险保险费:CIF价格*110%*0.88%CIF价格:7.8484元/个换美元:0.9513美元/个报价核算注意点1按照实际报价的一定百分比计算的内容应一次求出,否则容易造成报价的低估2实际业务中,除了采用费用额相加的方法外,还有规定定额费用的做法,该3银行费用是根据出口发票金额的一定百分比收取,计费基础是成交价格。

进口预算表的填写∙FOB Free On Board“Free On Board” means that the seller delivers the goods on board the vessel nominated by the buyer at the named port of shipment or procures the goods already so delivered. The risk of loss of or damage to the goods passes when the goods are on board the vessel, and the buyer bears all costs from that moment onwards.∙CFR Cost and Freight“Cost and Freight” means that the seller delivers the goods on board the vessel or procures the goods already so delivered. The risk of loss of or damage to the goods passes when the goods are on board the vessel. the seller must contract for and pay the costs and freight necessary to bring the goods to the named port of destination.∙CIF Cost, Insurance and Freight“Cost, Insurance and Freight” means that the seller delivers the goods on board the vessel or procures the goods already so delivered. The risk of loss of or damage to the goods passes when the goods are on board the vessel. The seller must contract for and pay the costs and freight necessaryto bring the goods to the named port of destination.在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

出口预算表合同号:预算表编号:(注:本预算表填入的位数全部为本位币)进口预算表合同号:预算表编号:(注:本预算表填入的位数全部为本位币)出口预算表的填写在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

在SimTrade中,当出口商起草合同完毕,发送给对方时,必须先填写出口预算表,预估各项费用;交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。

以下就出口预算表中各项费用的计算加以说明,便于学生填写时参考。

注意出口预算表填入的数字全部为本位币,且都保留两位小数。

如需换算,汇率请参考"淘金网"中的"银行"页面,如没有该项费用发生,请填"0"。

请选择以下主题查看相关内容:基本计算一、合同金额二、采购成本三、FOB总价四、内陆运费五、报检费六、报关费七、海运费八、保险费九、核销费十、银行费用十一、其他费用十二、退税收入十三、利润基本计算(一)毛重、净重、体积计算首先到"淘金网"的"产品展示"中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

国际贸易术语费用明细表嘿,朋友!你要是涉足国际贸易啊,那国际贸易术语费用明细表就像是你的寻宝图一样重要呢!这可不是什么吓唬人的事儿。

咱先说说FOB(Free on Board)这个术语吧。

FOB就像是你去市场买水果,你只需要付水果本身的钱,从摊主把水果放到你手上这个动作开始,后面的事儿就不归摊主管啦。

在国际贸易里,FOB就是卖方把货物在指定的装运港装上船后,就完成了交货义务。

这时候,卖方要承担货物装上船之前的一切费用,像货物的生产成本、国内运输费到装运港的费用等。

而买方呢,就得负责货物装上船之后的费用啦,比如说从装运港到目的港的运费、保险费啥的。

我有个朋友小李,他进口一批衣服,用的就是FOB条款。

结果他没算好从装运港到国内的运费和保险费,最后成本超支了不少呢,他直叹自己当初没好好研究这个费用明细表,真是悔得肠子都青了!再看看CFR(Cost and Freight)。

这就好比你去餐馆吃饭,你付的钱里包含了菜的成本和送到你桌上的服务费。

在国际贸易中,卖方要负责货物成本加上把货物运到目的港的运费。

可保险费就得买方自己掏腰包啦。

我认识的老张,他做家具出口生意。

他就用CFR和国外客户做生意。

他觉得自己把运费算得可明白了,可没想到海上运输风险那么大,货物有点小损伤。

买方因为没买保险,还和老张扯皮呢,老张那个头疼啊,就像脑袋里塞了一团乱麻。

CIF(Cost, Insurance and Freight)可就不一样啦。

这就像是你买了个全方位的服务套餐。

卖方不仅要承担货物成本、运到目的港的运费,连保险费都得管。

就像你网购一个贵重物品,商家不仅包邮,还送保险一样贴心。

小王做电子产品出口,用的CIF。

他说这样虽然自己要承担的费用多一点,但是对买方来说方便又安心,客户满意度高了,订单也就源源不断地来,他高兴得像中了彩票似的。

EXW(Ex Works)呢,这是对卖方最轻松的一种方式。

就好比你在自己家里卖东西,你只需要把东西准备好放在家里,买家自己来拿。

出口成本预算表编号:日期:商品名称及规格:婚纱供货单位:青岛出口贸易公司出口国家/地区:中国青岛买方:青岛进口贸易公司出口报价:每件180美元FOB QINGDAO成交数量:100条当日汇率:USD/CNY=7.00主管部门意见:财务部门意见:总经理批示:复核:注:1.进货费用——指内陆货交外贸公司前的运输、保险等费用。

商品流通费则特指外贸公司在出口商品进货交接之后至出口启运之前这段过程发生的费用。

2.运杂费——出口商品在进货交接后至出口启运之前的国内运费、装卸费和其他有关运输的杂费,包括对港澳地区的出口运杂费。

3.包装费——包括出口商品的包装材料、物料,以及商品原包装的修补、改换等费用。

4.商品损耗——指出口商品在储存、运输过程中的自然损耗。

5.仓储保管费——包括仓租、委托保管、翻仓、挑选、整理等费用,以及仓库内和仓库间的搬运费,还有养护等费用。

6.经营管理费用——包括邮电费、广告费、差旅费、样品宣传费、水电费等。

7.流通费用率——指商品流通费占商品流通额的百分比率,实务中一般为商品出口总成本的8%-10%,起计算公式为:商品流通费率=商品流通费/出口总成本*100%8.费用定额率——指国内费用(定额费用)占出口商品进价的百分比,这一比例一般为5%-10%,有的外贸公司为方便计算,采用此方法来核定出口总成本,具体定额率由外贸公司按不同商品的历史经验值研究核定。

进口成本预算表商品名称及数量:婚纱100件编号:供货单位:青岛出口贸易公司日期:要货单位:青岛进口贸易公司出口国家或地区:中国青岛价格条件:FOB 装卸港口:从青岛至伦敦小结:船务成本控制是一个比较复杂的过程,其中控制进口成本,控制出口成本的工作尤为重要,所以本单元中所列明的相关成本,对于安排人员来说相当重要,当然,不同的公司,不同进出口作业中可能有不同的成本控制方法,需要在实践中不断去总结,只有适合本公司的作业控制法才是最合适的。