➢ 资金成本在长期决策中非常重要,因为它是使新投资项目被 接受的最低报酬率,任何预期获利水平不能达到这个报酬率 的投资项目都将被舍弃;相反,预期获利水平超过这个报酬率 的方案就是可采用的。

➢ 资金成本是一种机会成本,通常由公司管理者根据银行挂牌 的利率、证券投资的实际利率、股东权益获利水平及投资 风险等因素综合考量而定。

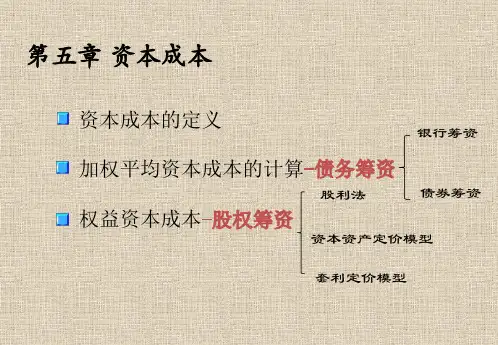

5.2 个别资金成本

5.2.1 债券资金成本

债券资金成本

筹资费用 一般

较高,主要包括 申请发行债券 的手续费、债 券注册费、印 刷费、上市费 以及推销费用

等用资费用 即债

券利息,于税前 支付

5.2 个别资金成本

5.2.2 银行借款资金成本

➢ 银行借款资金成本的计算与债券基本相同,银行借款利息也 于税前支付。

➢ 公式:

5.4 资金的边际成本

➢ 概念:资金的边际成本是指资金每增加一个单位而增 加的成本。

第一步确定 公司最优资 金结构

第二步确定 各种筹资方 式的资金成 本

第三步计算 筹资总额分 界点

第四步计算 各种筹资总 额范围内的 资金成本

公司理财

第5章 基本观念:资金成本

5.1 资金成本概述

5.1.1 资金成本的概念

➢ 概念:资金成本,就是公司筹集和使用资金必须支付的 各种费用,包括筹资费用和用资费用。

➢ 公式:

5.1 资金成本概述

5.1.2 资金成本的作用

➢ 资金成本的高低,一般要看该项投资的资金是借来的,还是投 资者自有的。

5.2.5 留存收益资金成本

➢ 留存收益是企业所得税后形成的,是股东权益的一部分,也是 公司的一项重要资金来源。

普通股每年股利固定不变 时的留存收益资金成本计

算公式如下: