外汇与外汇汇率案例分析共40页

- 格式:ppt

- 大小:3.16 MB

- 文档页数:40

第三节外汇交易方式与案例分析外汇交易是指在外汇市场上进行的买卖外汇的活动。

外汇交易主要是由于对外贸易和投资需要用不同的货币实行结算和支付而产生的。

外汇交易所体现的外币运动,实质上反映了国际间有形贸易、无形贸易和资本投资中的商品运动和资本运动。

在各国实行浮动汇率时期,外汇交易还具有满足贸易者和投资者避免汇率波动风险的作用。

同时由于对未来的某一时期汇率变动趋势及幅度的预测不同,许多外汇交易又具有投机的性质。

一、即期外汇交易即期外汇交易(spot transaction)亦称现汇交易,是买卖双方约定于成交后的两个营业日内办理交割的外汇交易方式。

在国际外汇市场上,即期外汇交易的交割日定于成交后的两个营业日内,是因为全球外汇市场需要24小时才能运行一周,这样,各市场因时差问题给交割带来的障碍就可得以消除。

目前全球两大电子即时汇率报价系统(路透社、美联社)所报出的汇率都是即期汇率。

(一)即期外汇交易的交割日所谓交割日(spot date)就是买卖双方将资金交付给对方的日期。

交割日必须是收款地和付款地共同的营业日,因为只有这样才可以将货币交付给对方。

即期交割日的规则如下:1.即期外汇交易的标准交割日为成交后的第二个营业日(加拿大规定为成交后的第一个营业日)。

根据需要,交易双方也可将交割日约定为成交当日(cash)或成交次日(tom),二者均为超短期的即期交易。

2.交割日必须是收款地和付款地共同的营业日,至少应该是付款地市场的营业日。

3.若第一、二日不是营业日,则即期交割日必须顺延。

(二)即期外汇交易的汇价即期汇率是外汇市场最基本的汇率,其他交易的汇率都是以即期汇率为基础计算出来的。

全球各外汇市场一般采用美元标价法,在路透社、美联社等主要系统报出的即期行情中,除了英镑等少数货币对美元汇率是完整报出基准货币、报价货币名称之外,其他汇率均只报出报价货币名称。

(三)即期汇率的套算由于国际外汇市场的报价大都采用美元标价法,因此就产生了其他国家货币之间的汇率需要通过美元进行套算的问题。

(外汇与汇率)案例案例一:20世纪七八十年代西方国家对美元汇率的两次联合干预1973年美国开始实行浮动汇率制度。

到20世纪70年代后半叶,由于美国经济处于高通货膨胀、高失业率和低经济增长率的处境,卡特政府为了刺激经济,决定采取扩张性的财政政策和货币政策,外汇市场因此开始不断抛售美元,使美元的汇价一路下跌。

面对美元跌势,卡特政策决定干预外汇市场。

1978年10月底,卡特政府宣布了一项反通货膨胀计划,但对美国未来的货币政策并没有明确的表示,因此,美元反而在外汇市场上狂泻。

面临马克和日元升值的巨大压力,德国和日本两国的中央银行被迫进行不改变自己政策为前提的大规模干预,买美元抛本国货币,但收效甚微。

1978年11月1日,卡特总统宣布美国财政部和中央银行将直接对外汇市场进行干预,稳定美元汇率。

由于前一星期的反通货膨胀、计划使外汇市场大失所望,卡特这次宣布的干预包含两项重要的政策转变。

第一,货币政策将紧缩。

第二,美国中央银行将调用300亿美元干预外汇市场,平衡美元的外汇价格。

计划宣布后,外汇市场果然受到震动,对其货币紧缩政策更是十分警觉。

在11月1日上午9:13,美元对马克的汇价立刻从前一天的最低点上升37.25%,达到1.83马克;几分钟后,随着中央银行抛出6900万马克、1900万瑞士法郎后,美元对马克的汇价又上升1%,对瑞士法郎的汇价也上升到1.567瑞士法郎。

在针对日元动用了500万美元之后,美元对日元的汇价也升至187.5日元。

在这一天外汇市场收市时,美元对主要外汇的汇价平均上升了7%—15%。

在以后的两个星期内,外汇市场仍有抛美元风,以试探美国等中央银行干预外汇市场的决心,但美国联邦储备委员会联合德国、日本和瑞士中央银行,一次又一次地在市场上干预。

到11月底,美国干预市场的总额达350亿美元,使美元明显回升。

但是,在12月初,外汇市场开始怀疑美国是否真正采取倾向紧缩性政策,又开始抛美元,使美元再度下跌。

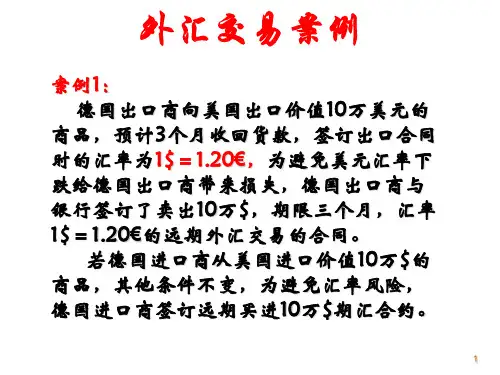

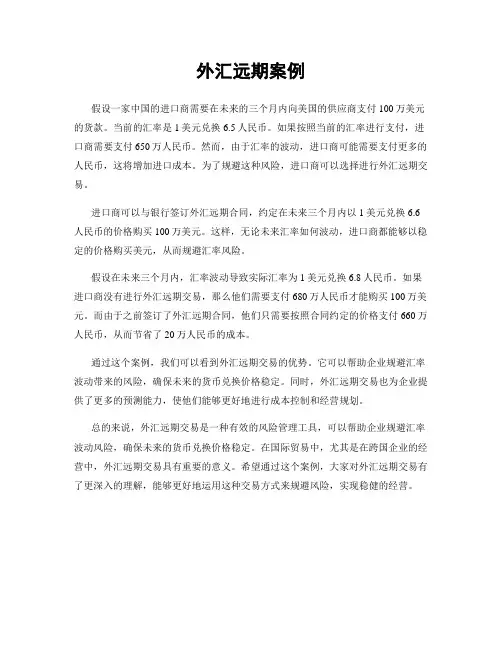

外汇远期案例

假设一家中国的进口商需要在未来的三个月内向美国的供应商支付100万美元的货款。

当前的汇率是1美元兑换6.5人民币。

如果按照当前的汇率进行支付,进口商需要支付650万人民币。

然而,由于汇率的波动,进口商可能需要支付更多的人民币,这将增加进口成本。

为了规避这种风险,进口商可以选择进行外汇远期交易。

进口商可以与银行签订外汇远期合同,约定在未来三个月内以1美元兑换6.6人民币的价格购买100万美元。

这样,无论未来汇率如何波动,进口商都能够以稳定的价格购买美元,从而规避汇率风险。

假设在未来三个月内,汇率波动导致实际汇率为1美元兑换6.8人民币。

如果进口商没有进行外汇远期交易,那么他们需要支付680万人民币才能购买100万美元。

而由于之前签订了外汇远期合同,他们只需要按照合同约定的价格支付660万人民币,从而节省了20万人民币的成本。

通过这个案例,我们可以看到外汇远期交易的优势。

它可以帮助企业规避汇率波动带来的风险,确保未来的货币兑换价格稳定。

同时,外汇远期交易也为企业提供了更多的预测能力,使他们能够更好地进行成本控制和经营规划。

总的来说,外汇远期交易是一种有效的风险管理工具,可以帮助企业规避汇率波动风险,确保未来的货币兑换价格稳定。

在国际贸易中,尤其是在跨国企业的经营中,外汇远期交易具有重要的意义。

希望通过这个案例,大家对外汇远期交易有了更深入的理解,能够更好地运用这种交易方式来规避风险,实现稳健的经营。

外汇与汇率案例【篇一:外汇与汇率案例】1973年代表全球固定汇率体系的布雷顿森林体系彻底瓦解,1976年国际货币基金组织(imf)签订达成的《牙买加协议》确定了浮动汇率制度的合法地位。

在各国普遍采取浮动汇率制度和放松金融管制的背景下,全球汇率波动日益剧烈,其中不乏经典的外汇市场案例,对我们如何管理外汇风险具有良好的借鉴与指导意义。

“广场协议”导致日元升值1984年,美国的经常项目赤字达到创纪录的1000亿美元,美国与各国,尤其是与主要逆差来源国日本之间的贸易摩擦加剧。

为此,美国希望通过美元贬值来增加产品的出口竞争力,以改善美国国际收支不平衡状况。

1985年9月,美国、日本、联邦德国、法国、英国等5个发达国家的财长及央行行长,在纽约广场饭店举行会议,决定五国政府联合干预外汇市场,使美元对主要货币有序地下跌,以增加美国产品的出口竞争能力,解决美国巨额的贸易赤字,史称“广场协议”。

“广场协议”导致美元持续大幅度贬值,其中受影响最大的是日元。

1985年9月,日元汇率还在1美元兑250日元上下波动;而在不到三年的时间里,美元对日元贬值了50%,最低曾跌到1美元兑120日元。

随后,日本经济进入十多年低迷期,被称为“失落的十年”。

虽然日本经济持续萧条的根源在于经济结构的自身缺陷和日本政府错误的经济政策,但“广场协议”无疑也是日本经济持续萧条的重要因素之一。

索罗斯狙击泰铢1996年,外国短期资本大量流入泰国房地产、股票市场,导致其楼市、股市出现了明显的泡沫,泰国资产被严重高估,国际金融大鳄们预测泰铢会贬值,开始在金融市场上寻找错误的汇率定价中的获利机会。

1997年2月初,以索罗斯为主的国际投资机构向泰国银行借入高达150亿美元的数月期限的远期泰铢合约,而后于现汇市场大规模抛售。

当时泰铢实行与美元挂钩的固定汇率制,索罗斯的狙击导致泰铢迅速贬值,多次突破泰国中央银行规定的汇率浮动限制,引起市场恐慌。

泰国央行为维护泰铢币值稳定,买入泰铢,但只有区区300亿美元外汇储备的泰国中央银行历经短暂的战斗,便宣告“弹尽粮绝”,最后只得放弃已坚持14年的泰铢钉住美元的汇率政策,实行有管理的浮动汇率制。

(外汇与汇率)案例案例一:20世纪七八十年代西方国家对美元汇率的两次联合干预1973年美国开始实行浮动汇率制度。

到20世纪70年代后半叶,由于美国经济处于高通货膨胀、高失业率和低经济增长率的处境,卡特政府为了刺激经济,决定采取扩张性的财政政策和货币政策,外汇市场因此开始不断抛售美元,使美元的汇价一路下跌。

面对美元跌势,卡特政策决定干预外汇市场。

1978年10月底,卡特政府宣布了一项反通货膨胀计划,但对美国未来的货币政策并没有明确的表示,因此,美元反而在外汇市场上狂泻。

面临马克和日元升值的巨大压力,德国和日本两国的中央银行被迫进行不改变自己政策为前提的大规模干预,买美元抛本国货币,但收效甚微。

1978年11月1日,卡特总统宣布美国财政部和中央银行将直接对外汇市场进行干预,稳定美元汇率。

由于前一星期的反通货膨胀、计划使外汇市场大失所望,卡特这次宣布的干预包含两项重要的政策转变。

第一,货币政策将紧缩。

第二,美国中央银行将调用300亿美元干预外汇市场,平衡美元的外汇价格。

计划宣布后,外汇市场果然受到震动,对其货币紧缩政策更是十分警觉。

在11月1日上午9:13,美元对马克的汇价立刻从前一天的最低点上升37.25%,达到1.83马克;几分钟后,随着中央银行抛出6900万马克、1900万瑞士法郎后,美元对马克的汇价又上升1%,对瑞士法郎的汇价也上升到1.567瑞士法郎。

在针对日元动用了500万美元之后,美元对日元的汇价也升至187.5日元。

在这一天外汇市场收市时,美元对主要外汇的汇价平均上升了7%—15%。

在以后的两个星期内,外汇市场仍有抛美元风,以试探美国等中央银行干预外汇市场的决心,但美国联邦储备委员会联合德国、日本和瑞士中央银行,一次又一次地在市场上干预。

到11月底,美国干预市场的总额达350亿美元,使美元明显回升。

但是,在12月初,外汇市场开始怀疑美国是否真正采取倾向紧缩性政策,又开始抛美元,使美元再度下跌。

外币折算案例解析【案例】A公司以人民币作为记账本位币,外币业务采用交易日的即期汇率折算,按月计算汇兑损益。

2008年12月31日银行存款外币账户余额12000美元,当日市场汇率为1美元=7.0元人民币,其余外币账户期末均无余额。

A公司2009年1月发生的外币交易如下:1月3日,将1000美元兑换为人民币并存入银行。

当日市场汇率为1美元=7.0元人民币,当日银行买入价为1美元=6.9元人民币。

1月10日,从国外购入一批原材料,货款总额为8000美元。

原材料已验收入库,货款尚未支付。

当日市场汇率为1美元=6.9元人民币,以银行存款支付该原材料进口关税10000元人民币,增值税9384元人民币。

1月25日,以每股10美元的价格购入国外B公司发行的股票1000股作为交易性金融资产,当日市场汇率为1美元=6.9元人民币。

1月31日,B公司股票的市价为每股11美元,市场汇率为1美元=6.8元人民币。

【解析】A公司在1月3日发生外币汇兑业务,按当日即期汇率(市场汇率)将售出的美元折算为人民币(1000×7.0=7000),将其与实际收到的人民币的差额作为财务费用(1000×6.9-7000=-100)。

1月10日,发生外币购销业务,按当日即期汇率折算确认应付账款(8000×6.9=55200)。

1月25日,购入交易性金融资产,按当日即期汇率折算其成本(10×1000×6.9=69000)。

1月31日,进行分类调整会计处理。

对外币货币性项目进行调整:银行存款账户汇兑差额=(12000-1000-10000)×6.8-(12000×7.0-6900-69000)=-1300,为汇兑损失;应付账款账户汇兑差额=8000×6.8-55200=-800,为汇兑收益。

同时对非货币性项目进行调整:采用公允价值确定日即期汇率折算交易性金融资产(11×1000×6.8=74800),其与原记账本位币金额的差额(74800-69000=5800)作为公允价值变动,计入当期损益。

第二章外汇与汇率案例1、韩国退出钉住汇率制度的原因、过程和教训1997年12月,韩国爆发严重的金融危机,在这次危机中,韩国被迫退出实行了30多年的钉住汇率制度。

韩国金融危机的标志是韩元的大幅贬值:1997年1月韩元对美元的汇价为844:1,11月中旬下跌到1100:1,12月底又下跌到2060:1,跌幅高达59%。

韩国金融危机的导火索是外债偿付危机:1997年12月24日,韩国的外债总额高达2000亿美元,其中短期外债660亿美元,还有200——300亿美元的债务须在1997年底偿还,而当时韩国中央银行可用于偿付外债的外汇储备只有300亿美元。

当韩国无法偿还到期债务时,外债偿付危机爆发,并引起货币危机。

韩国汇率制度的演变过程可分为五个阶段。

第一阶段:固定汇率制度(1956——1964年);第二阶段:单一钉住美元制度(1964——1980年);第三阶段:钉住一篮子货币制度(1980——1990年);第四阶段:市场平均汇率制度(1990年——1997年);第五阶段:自由浮动汇率(1997年至今)。

韩国金融危机的标志是货币危机,导火索是外债危机。

也就是说,韩国的外债偿付危机是韩国货币危机、从而韩元退出钉住制度的直接原因。

因此,要分析韩国退出的机理,需要首先说明韩国外债危机的起源。

韩国外债危机主要起源于韩国经济金融对外债的严重依赖,这一依赖主要是通过以下路径产生的:一是政府主导型金融体制下企业的高负债经营,大量的企业亏损和银行坏账,造成了金融和企业部门的外债依赖。

二是出口导向型经济增长模式,为了扩大出口,韩国实行钉住汇率制度,20世纪90年代上半期,由于美元持续升值,韩元不得不随美元走高,经常项目逆差进一步扩大,为了弥补这一逆差,产生了外贸易部门的外债依赖。

金融部门和外贸部门双重外债依赖,酿成外债偿付危机,最后演化为货币危机。

(一)金融和企业部门的外债依赖1、企业的高负债经营二次世界大战后,韩国政府选择了以重工业为主的发展战略。