分类

库存现金汇总付款凭证 银行存款汇总付款凭证

库存现金汇总付款凭证:

汇总本期的库存现金的贷方发生额

银行存款汇总付款凭证:

汇总本期的银行存款的贷方发生额

汇总付款凭证的编号:

汇付字第×号

汇现付字第×号 汇银付字第×号

记账凭证的要求:

记账凭证要采用专用付款凭证,不要使 用通用记账凭证。

付款业务分录分成一借一贷或一贷多 借的分录,不然不便于汇总。

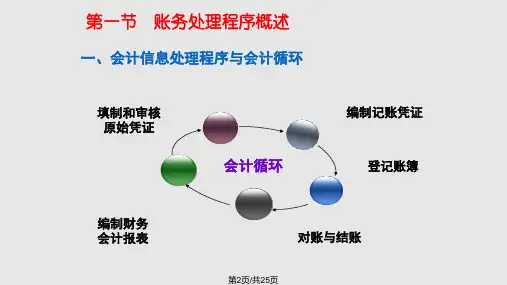

(1)制单人员:根据原始凭证或原始凭证汇总表填制通用 日记账; (2)出纳:根据通用日记账逐笔登记银行存款和现金日记 账;(3)明细账会计人员:根据通用日记账及原始凭证或 原始凭证汇总表逐笔登记明细账; (4)总账会计人员:根据通用日记账逐笔登记总账; (5)稽核人员:月末,将日记账和明细账的余额与有关总 账的余额相核对; (6)编报人员:月末,根据核对无误的总账和明细账的资 料编制会计报表。

缺点:1)登记工作量大,登记总账的工作量几乎与 登记明细账的工作量相当,有重复劳动之嫌.

2)总账一般采用订本式,无法准确预留每 一科目的总账页数,登记工作背动。

3.适用范围

适用于:规模较小,经济业务量较少、凭证 编制数量不多的企业。

☞提示 虽然明细账和总账的登记笔数一模一样,但 是不能把明细账数据直接抄到总账。如此处理,则明 细账错误,总账也跟着错误,导致无法账账核对。另 外,也不能让一个人全部承担明细账和总账的登记工 作,一个人重复做相同的事,容易发生错误。

汇总记账凭证账务处理程序流程图 如

动画示意图:

出纳

银库 行存 存现 款金 日记账

原始凭 证或原

收 付转 款 款账 凭 凭凭

总账会计

对 账

制单 始 凭 证