中国联通财务分析

- 格式:ppt

- 大小:1.75 MB

- 文档页数:18

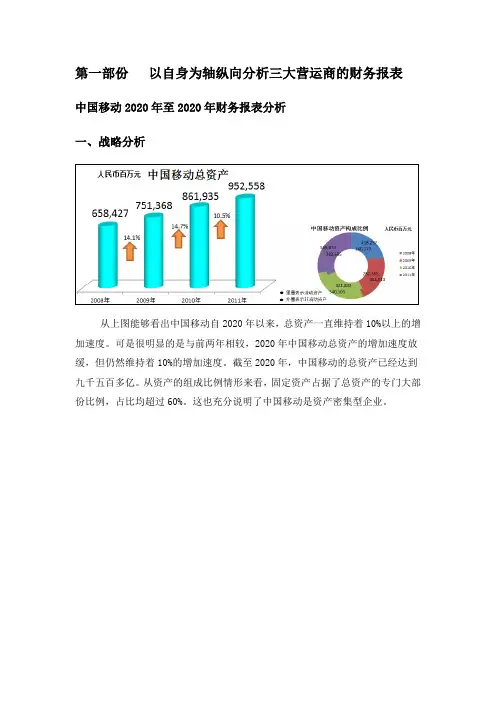

第一部份以自身为轴纵向分析三大营运商的财务报表中国移动2020年至2020年财务报表分析一、战略分析从上图能够看出中国移动自2020年以来,总资产一直维持着10%以上的增加速度。

可是很明显的是与前两年相较,2020年中国移动总资产的增加速度放缓,但仍然维持着10%的增加速度。

截至2020年,中国移动的总资产已经达到九千五百多亿。

从资产的组成比例情形来看,固定资产占据了总资产的专门大部份比例,占比均超过60%。

这也充分说明了中国移动是资产密集型企业。

中国移动的营业收入2020年以来一直呈现出上升趋势,从图中能够明显的看出中国移动每一年的营业收入增加率在7%以上,截至2020年,中国移动的营业收入已经高达五千二百多亿。

从中国移动的收入组成图能够看出话音业务的收入占了总收入的70%。

即中国移动的要紧收入来源是传统的话音业务。

中国移动每一年的净利润都有所上升,可是上升趋势不是很明显。

每一年的增加率都在5%一下。

在通信市场盈利普遍下跌的情形下,能够维持持续的盈利上涨趋势已经超级不易。

通过中国移动销售净利润,显而易见其销售净利润持续下降,而且下降的趋势较快,2020年中国移动的销售净利润仅仅只有24%。

此刻的互联网市场已经跟前几年传统的通信市场有了专门大的不同,话音业务等传统业务已经再也不是主流,各类新型的数据业务暂居了专门大的市场。

因其中国移动的利润仍是要紧来自于话音业务等传统业务的模式应该有所改变,进展更多的适应当前通信市场的数据业务,增值业务。

EBITDA值是衡量一家企业经营功效好坏的重要指标。

EBITDA就在商业范围内大量利用。

EBITDA剔除容易混淆公司实际表现的那些经营费用,能够清楚的反映出公司真实的经营状况。

从图上能够看出中国移动近4年来的EBITDA值。

中国移动的EBITDA值每一年都有所上涨,经营业绩有所提升,截至2020年,中国移动的EBITDA值已经达到了二千五百多亿。

在通信市场竞争如此猛烈的情形下,还能维持EBITDA值的持续增加,这充分说明中国移动在经营方面的方针政策仍是值得确信的。

中国联通公司财务案例分析一、公司简介中国联合网络通信集团(简称“中国联通”)于2009年1月6日在原中国网通与原中国联通的基础上合并组建而成,在国内31个省(自治区、直辖市)与境外多个国家与地区设有分支机构,是中国唯一一家在纽约、香港、上海三地同时上市的电信运营企业,连续多年入选“世界500强企业”。

中国联通公司主要经营固定通信业务,移动通信业务,国内、国际通信设施服务业务,卫星国际专线业务、数据通信业务、网络接入业务与各类电信增值业务,与通信信息业务相关的系统集成业务等。

中国联通于2009年4月28日推出全新的全业务品牌“沃”,承载了联通始终如一坚持创新的服务理念,为个人客户、家庭客户、集团客户提供全面的支持。

二、案例思路中国联通在通信市场上已经占有较大份额,已经具备足够的攻击能力,但防守能力还有待提高,本案例就其如何保住已有的市场份额以及如何让公司长久发展等这些问题展开分析。

本案例以联通公司近几年的报表与其他相关数据为基础,主要将运用比率分析等分析手段对企业的盈利能力、资产经营能力、偿债能力及市场价值与与同类行业的横向比较做出分析。

企业的战略分析则通过行业竞争分析,对企业的战略制定及实施情况进行分析。

通过一系列的分析评价,最后一部分将着重于企业的经营管理给出一些意见建议。

三、具体分析3.1 盈利能力分析2008—2011年中国联通公司的销售毛利率不断下降,说明该公司盈利水平不断下降。

销售净利率不断下降,说明该企业获取净利润的能力不断下降,资产净利率在2008—2010年不断下降,尤其2009年时下降幅度较大,2011年度有小幅上升,但上升幅度不明显,说明该企业的资产利用效率在不断下降,在增加收入与节约资金两个方面在这四年中做的也不是很好。

净资产收益率与资产净利率一样,在2008—2010年都在不断下降,尤其在2009年时下降幅度较大,在2011年时有小幅上升,说明该企业在这四年中,获利能力呈不断下降的趋势。

中国联通财务报表分析摘要:本文从通信业的整体形式入手,具体分析中国联通近几年的财务报表指标,总结了中国联通的竞争优势及不足,以及今后发展的面临的机遇和挑战。

一、行业背景分析随着信息时代的到来,世界电信业的技术发展进入了新的发展阶段,出现融合、调整、变革的新趋势,全球移动通信发展虽然只有短短20年的时间,但它已经创造了人类历史上伟大的奇迹。

近年来,中国移动通信在全球范围内迅猛发展,数字化和网络化已成为不可逆转的趋势,目前来讲是3G时代,前景是4G时代。

我国的移动通信业也以改革、重组为动力、改善服务质量,加大市场开发力度,保持了快速健康的发展势头。

我国的移动通信市场发展突飞迅猛进,到今年年底,我国移动电话的用户数将超过7500万,我国将超过日本成为仅次于美国的世界第二大移动电话市场。

2011年1-10月,全国电信业务总量累计完成9719.1亿元,比上年同期增长15.7%;电信主营业务收入累计完成8187.8亿元,比上年同期增长9.9%。

固定资产投资10月完成217.7亿元,本年度累计同比增长10.9%。

波特五力模型分析1.新进入者的威胁潜在威胁主要来自广电网络、被禁止提供公众电信服务的专用网络(公司)、跨国公司以及虚拟网络运营商。

“三网合一”是未来发展趋势,未来的电信网络,是以光纤传输网和IP技术为基础的,计算机互联网、电话网(PSTN)、移动通信网和有线电视网全面融合的网络,Internet将是下一代网络的主体。

在2005年我国公布的十一五规划中,首次提出“加强宽带通信网、数字电视网和下一代互联网等信息基础设施建设,推进‘三网融合’健全信息安全保障体系。

”政策壁垒的打破将潜在威胁将变成现实威胁。

同时,中国计划经济时代的重复建设留下大量的部门专用通信网资源,也想加入电信市场竞争。

被禁止提供公众电信服务的广电网和其他专用网加入电信市场竞争指日可待。

此外,加入WTO后,跨国公司进入威胁正在变成现实。

虚拟运营商是又一个潜在进入者。

第1篇一、引言中国联通(China Unicom)作为我国通信行业的重要企业之一,其财务报告的发布对市场投资者、行业分析人士及政策制定者具有重要意义。

通过对中国联通财务报告的分析,可以了解其经营状况、财务风险、盈利能力及未来发展潜力。

本文将从财务报表分析、盈利能力分析、偿债能力分析、运营能力分析等方面对中国联通的财务报告进行深入剖析。

二、财务报表分析1. 资产负债表分析中国联通的资产负债表反映了其资产、负债和所有者权益的构成情况。

以下是资产负债表主要指标的分析:(1)资产总额:近年来,中国联通资产总额持续增长,主要得益于其网络基础设施的不断完善和业务拓展。

截至2022年底,中国联通资产总额达到1.2万亿元。

(2)负债总额:负债总额的增长主要源于公司为满足业务发展需求,不断进行资本支出。

截至2022年底,中国联通负债总额为1.1万亿元。

(3)所有者权益:所有者权益反映了公司净资产的价值。

近年来,中国联通所有者权益增长较慢,主要受资产总额和负债总额增长影响。

2. 利润表分析中国联通的利润表反映了其收入、成本、费用和利润的构成情况。

以下是利润表主要指标的分析:(1)营业收入:近年来,中国联通营业收入保持稳定增长,主要得益于4G/5G网络建设的推进和业务拓展。

截至2022年底,中国联通营业收入达到1.1万亿元。

(2)营业成本:营业成本的增长主要源于网络建设、设备采购等资本性支出。

截至2022年底,中国联通营业成本为0.9万亿元。

(3)净利润:近年来,中国联通净利润波动较大,主要受市场竞争、政策调整等因素影响。

截至2022年底,中国联通净利润为100亿元。

三、盈利能力分析1. 毛利率分析毛利率反映了公司主营业务盈利能力。

以下是中国联通毛利率的分析:近年来,中国联通毛利率波动较大,主要受市场竞争、政策调整等因素影响。

截至2022年底,中国联通毛利率为9.5%。

2. 净利率分析净利率反映了公司净利润与营业收入的比率,是衡量公司盈利能力的重要指标。