期货与期权复习练习

- 格式:doc

- 大小:43.00 KB

- 文档页数:3

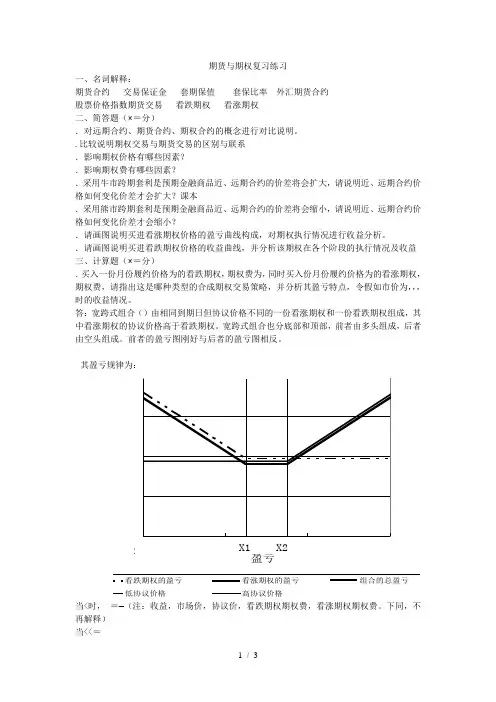

差价组合-30-150153020406080盈亏期权到期时的股价看跌期权的盈亏看涨期权的盈亏组合的总盈亏低协议价格高协议价格X1X2期货与期权复习练习

一、名词解释:

期货合约 交易保证金 套期保值 套保比率 外汇期货合约

股票价格指数期货交易 看跌期权 看涨期权

二、简答题(4×5=20分)

1.对远期合约、期货合约、期权合约的概念进行对比说明。

2.比较说明期权交易与期货交易的区别与联系

3.影响期权价格有哪些因素?

4.影响期权费有哪些因素?

5.采用牛市跨期套利是预期金融商品近、远期合约的价差将会扩大,请说明近、远期合约价格如何变化价差才会扩大?课本p86矚慫润厲钐瘗睞枥庑赖。

6.采用熊市跨期套利是预期金融商品近、远期合约的价差将会缩小,请说明近、远期合约价格如何变化价差才会缩小?聞創沟燴鐺險爱氇谴净。

7.请画图说明买进看涨期权价格的盈亏曲线构成,对期权执行情况进行收益分析。

8.请画图说明买进看跌期权价格的收益曲线,并分析该期权在各个阶段的执行情况及收益

三、计算题(2×9=18分)

1.买入一份3月份履约价格为6.00的看跌期权,期权费为0.08,同时买入1份3月份履约价格为7.00的看涨期权,期权费0.12,请指出这是哪种类型的合成期权交易策略,并分析其盈亏特点,令假如市价s为5.9,6.5,7.15,7.50时的收益情况。残骛楼諍锩瀨濟溆塹籟。

答:宽跨式组合(Strangle)由相同到期日但协议价格不同的一份看涨期权和一份看跌期权组成,其中看涨期权的协议价格高于看跌期权。宽跨式组合也分底部和顶部,前者由多头组成,后者由空头组成。前者的盈亏图刚好与后者的盈亏图相反。酽锕极額閉镇桧猪訣锥。

其盈亏规律为:

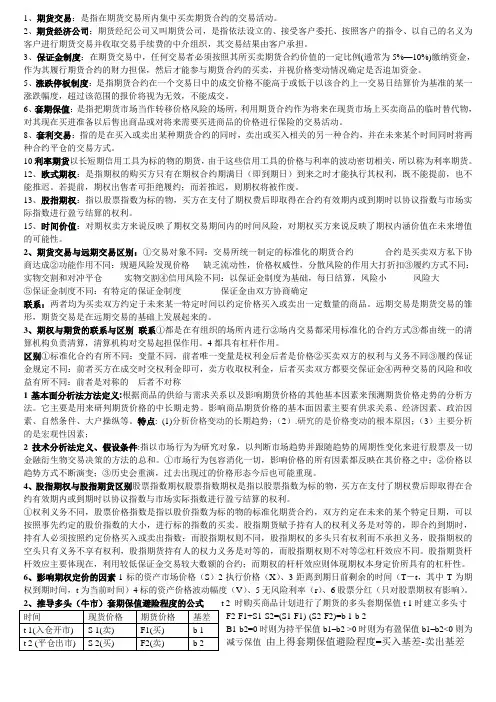

当S 当X1 当S>X2,V=S-X2-p-c 2 / 3 将各个数字代入运算。 2.买入一份6月份协定价格为8.00元的看涨期权,期权费为0.20元,卖出1份6月份履约价格为8.50的看涨期权,期权费为0.50元,请指出这是哪种类型的期权交易策略,并分析其盈亏特点,令假如市价s为5.6,8.1,8.2,8.60时的收益情况。謀荞抟箧飆鐸怼类蒋薔。 答:牛市差价组合是由一份看涨期权多头与一份同一期限较高协议价格的看涨期权空头组成。 当S 当X1 当S>X2,V=X2-X1+c2-c1 将各个数字代入运算。 3.某年8月3日,A公司股票的市场价格为每股24.25美元,某投资者准备一周后买进20万股该股票。假如一周后股票价格将会上升至25美元,购买同样数量的股票将会增加支出。当时S&P500指数期货合约价格为458,若一周后涨至473,请问,该公司应如何保值避免支出的增加的风险并分析保值的效果?(假设该股票价格变动与股价指数变动为完全相关,另S&P500指数期货合约的交易单位时500美元/指数点)厦礴恳蹒骈時盡继價骚。 因股票价格变动与股价指数变动为完全相关,即股价指数的变动和价格变动幅度完全同步,所以该公司可以通过S&P500指数期货合约来进行套期保值交易,所以有:茕桢广鳓鯡选块网羈泪。 (1)需保值的金额为:24.25*20=485万美元 (2)此时一张S&P500(Standard & Pool,标准普尔)指数期货合约的价值为 458*500=229000美元 差价组合-30-1501530020406080100期权到期时的股价盈亏低协议价格的期权盈亏高协议价格的期权盈亏组合的总盈亏低协议价格高协议价格 X1 X2(3)所以共需买入S&P500(Standard & Pool,标准普尔)指数期货合约的合约张数为:485÷22.9=21.17取整为21张鹅娅尽損鹌惨歷茏鴛賴。 因此,该保值交易最终的损益为: 时间 现货市场 期货市场 8月3日 股票现货价格24.25美元/股 S&P500(Standard & Pool,标准普尔)为458点,买入(多头)该指数期货合约21张 8月10日 股票价格涨至25美元/股,买入20万股 S&P500(Standard & Pool,标准普尔)为473点,平仓21张合约 损益 需多支付(24.25-25)×20万=-15万美元 多头收益为:(473-458)×500×21=157500 合计损益 157500-150000=7500,保值后收益为7500美元,不完全保值。 4.5月5日,一证券商准备买进面值总额为1亿美元的3个月期国库券,现在买进价格为93(以IMM指数表示),他准备3天后买进这批国库券。但市场利率将下跌,为此,他将进行保值操作。当时6月的国库券期货合约价为93.4,若3天后,市场利率将下跌到6.4%,6月的期货合约价涨到94,问该券商应采取何种方式保值,并分析保值的效果情况。(3月期的国库券期货合约交易单位为1百万美元)籟丛妈羥为贍偾蛏练淨。 注意:美国国库卷报价是以指数形式报价,价格指数=100-年收益率×100,所以该交易的具体情况以计算表计算如下:預頌圣鉉儐歲龈讶骅籴。 时间 现货市场 期货市场 5月5日 Imm指数为93的国库券,面值总额为1亿美元。其价值为:1亿×(1-7%×90/360)=9825万美元 6月国库券期货合约价为93.4,每张合约交易单位为100万美元,多头买入,所以面值1亿美元需交易合约数为100张。合约价值: 100×100万美元×(1-6.6%×90/360)=9835万美元 8月10日 三天后,利率下跌至6.4%,价格指数为93.6,此时买进1亿面值的国库券需支付价款为: 1亿×(1-6.4%×90/360)=9840万元 以94的价格平仓,则合约总价值为: 100×100万美元×(1-6%×90/360)=9850万元 损益 9825-9840万=-15万美元,需多支付15万美元 多头收益为:9850-9835=15万美元。收益为15万美元 合计损益 150000-150000=0,完全保值。 所以该券商应该通过国库券期货进行多头保值。保值后损益合计为0,实现完全保值,达到报纸效果。 五、论述题(12分) 1.谈谈你对套期保值在金融市场中所起作用的认识? 2.并分析我国急需开展哪种金融商品的期货交易,为什么? 3.就股票价格指数期货交易的套期保值原理,分析我国设立股指期货后会否加剧市场的波动? 4.分析我国期货市场未来发展趋势。