寿险基础知识通俗讲解

- 格式:docx

- 大小:37.69 KB

- 文档页数:3

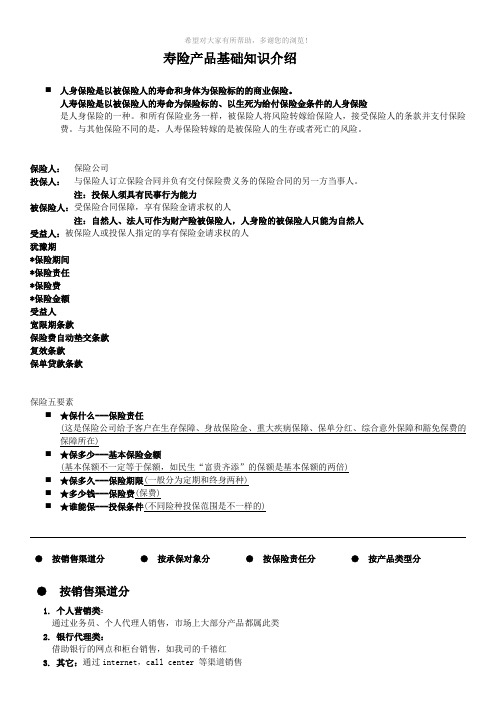

寿险产品基础知识介绍⏹人身保险是以被保险人的寿命和身体为保险标的的商业保险。

人寿保险是以被保险人的寿命为保险标的、以生死为给付保险金条件的人身保险是人身保险的一种。

和所有保险业务一样,被保险人将风险转嫁给保险人,接受保险人的条款并支付保险费。

与其他保险不同的是,人寿保险转嫁的是被保险人的生存或者死亡的风险。

保险人:保险公司投保人:与保险人订立保险合同并负有交付保险费义务的保险合同的另一方当事人。

注:投保人须具有民事行为能力被保险人:受保险合同保障,享有保险金请求权的人注:自然人、法人可作为财产险被保险人,人身险的被保险人只能为自然人受益人:被保险人或投保人指定的享有保险金请求权的人犹豫期*保险期间*保险责任*保险费*保险金额受益人宽限期条款保险费自动垫交条款复效条款保单贷款条款保险五要素⏹★保什么---保险责任(这是保险公司给予客户在生存保障、身故保险金、重大疾病保障、保单分红、综合意外保障和豁免保费的保障所在)⏹★保多少---基本保险金额(基本保额不一定等于保额,如民生“富贵齐添”的保额是基本保额的两倍)⏹★保多久---保险期限(一般分为定期和终身两种)⏹★多少钱---保险费(保费)⏹★谁能保---投保条件(不同险种投保范围是不一样的)●按销售渠道分●按承保对象分●按保险责任分●按产品类型分●按销售渠道分1. 个人营销类:通过业务员、个人代理人销售,市场上大部分产品都属此类2. 银行代理类:借助银行的网点和柜台销售,如我司的千禧红3. 其它:通过internet,call center 等渠道销售如我司在PA18上销售的短期意外险●按承保对象分1.个人寿险:承保对象为个体2.团体寿险是用一张总保险单对一个团体的成员及其生活依赖者进行承保。

不是一张保单保两个人以上的就叫团体寿险,●按保险责任分1. 意外险2.人寿保险:定期、终身、两全、年金3.健康保险:疾病、医疗、收入保障、护理******意外险以意外伤害导致的身故或残疾为给付保险金条件的人身保险。

《新人培训手册》第三章:寿险核保核赔基础知识第一节寿险核保知识一、寿险核保的定义寿险核保是指保险人对投保人和被保险人的身体状况、职业、经济能力、投保动机等因素做危险程度的评估,决定是否承保及确定适当承保条件的过程和方法,又称“危险选择”,俗称“核保”。

二、寿险核保的目的1、有利于商业寿险公司避免市场风险每一名客户投保时,都会做出不利于保险公司的选择,这种选择称为逆选择。

比如年青人选择投保生存保险,老年人选择投保死亡保险。

此外,有一些人在投保过程中企图利用寿险得到不法的利益,这种不纯的投保动机,称为道德风险。

比如,投保人在投保时,故意隐瞒病情,或虚报年龄等。

2、有利于商业寿险公司永续经营保险公司经营的目的是为了盈利,保险公司的主要利润来源于“三差”,即“死差益”、“利差益”、“费差益”。

如果让那些有逆选择或道德风险的人获得保险,公司的盈利就得不到保障。

核保人员的职责就是使保险公司承保的被保险人的实际死亡率低于精算部门测定的费率时依据的预定死亡率,良好的危险选择可使公司产生死差益,带来良好的经济效益,提高市场竞争力。

3、有利于客户获得真正公平的待遇通过核保,可以维护客户之间的公平。

相同的保费,要得到相同的保障才合理;而身体不健康,甚至已经患了重大疾病的人,交同样的保费,获得保险赔付的机会高,甚至达到100%,对于身体健康者,这是不公平的。

三、寿险投保规则以中国平安保险公司个人寿险投保规则为例。

1、一般投保规则一般投保规则是投保个人寿险业务的一般性要求和规则,对于每一被保险人,无论投保何种险别,或投保几种险别,均应符合该规则。

例如,投保年龄的确定:无论投保何种险别,或投保年龄按实足周岁年龄确定。

2、特殊投保规则特殊投保规则是投保个人寿险业务的特别规定和准则,被保险人在投保个人寿险时,应在符合一般投保规则的条件下符合特殊投保规则,并且对特殊投保规则中各项要求和规定应同时满足、符合。

例如,重大疾病保险的投保规则要求,凡患有任何一种或几种重大疾病的被保险人,一律拒保重大疾病保险。

寿险基础知识通俗讲解

寿险,即人寿保险,是保险行业中的一种重要产品。

在当今社会,人们对于寿险的需求越来越高,但对于寿险的理解却相对较少。

本文将以通俗易懂的方式,对寿险的基础知识进行讲解。

一、什么是寿险?

寿险是一种保险产品,其主要功能是在被投保人身故或达到特定年龄时,向其指定的受益人支付一定金额的保险金。

寿险的本质是为了保障被保险人的家庭和个人在意外事件发生时的经济安全。

二、寿险的特点有哪些?

1. 保障性强:寿险作为一种风险保障工具,可以提供一定金额的保险金,用于弥补被保险人不幸身故时家庭的经济损失。

2. 灵活性高:寿险产品通常有多种选择,可以根据被保险人的需求和意愿,选择不同的保障期限、保额和理赔方式等。

3. 积极参与投资市场:寿险公司通常会将保费投资于金融市场,增加资金的回报率,为投保人提供更多的回报。

4. 保费分期支付:寿险保费可以选择一次性支付或者分期支付,提高购买的灵活性和可负担性。

三、寿险的分类有哪些?

寿险按照不同的保障方式和保障期限可以分为多种类型,常见的有以下几种:

1. 终身寿险:保障期限为被保险人终身的寿险产品,保费一般较高,但保障力度也较大。

2. 定期寿险:保障期限为一定期限的寿险产品,保费相对较低,适

合短期保障需求。

3. 储蓄型寿险:将风险保障和储蓄功能相结合的寿险产品,既能提

供保障,又能积累一定的储蓄金额。

4. 万能寿险:灵活度较高的寿险产品,投保人可以根据需要选择保

障期限和保费支付方式。

四、寿险的购买要点有哪些?

1. 保险需求评估:在选择购买寿险前,需要对自身的保险需求进行

评估,确定所需的保障期限、保额和保险计划等。

2. 保险公司选择:选择知名度较高、信誉较好的寿险公司进行购买,以确保保险条款的透明度和理赔的便利性。

3. 注意保险条款:阅读和理解保险合同的条款,确保清楚保险责任、免除责任和理赔流程等内容。

4. 年龄和健康状况:寿险的保费和购买年龄、健康状况等因素相关,购买时要了解保险公司的要求。

五、寿险的理赔流程是怎样的?

1. 报案和申请理赔:在发生保险事故或被保险人身故时,受益人需

要及时向保险公司报案,并填写理赔申请表。

2. 提供相关证明和资料:根据保险公司的要求,提供被保险人身故

证明、医疗费用发票等相关证明和资料。

3. 理赔审核和处理:保险公司将对申请进行审核和核实,如无问题,按照保险合同约定的方式和时间向受益人支付保险金。

六、寿险的注意事项有哪些?

1. 认真填写投保信息:投保时要如实填写个人信息,特别是健康状

况等关键信息,以免给理赔造成困扰。

2. 不要隐瞒重要信息:如果投保人故意隐瞒重要信息,保险公司有

权拒绝理赔,甚至解除保险合同。

3. 定期复查保险计划:随着个人和家庭情况的变化,需要定期复查

保险计划,是否需要调整保额或者增加附加保险等。

以上是对寿险基础知识的通俗讲解,希望能够帮助读者更好地理解

和选择适合自己的寿险产品。

寿险作为一种重要的风险保障工具,可

以为个人和家庭提供经济保障,但在购买前需要充分了解产品特点、

购买要点和理赔流程等相关知识,并选择合适的保险公司进行购买。