人寿保险合同基础知识

- 格式:ppt

- 大小:795.00 KB

- 文档页数:5

保险基础知识第一节保险概述一、简述保险得含义及分类。

保险,就是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定得可能发生得事故因其发生所造成得财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定得年龄、期限等条件时承担给付保险金责任得商业保险行为。

保险就是以契约形式确立双方经济关系,以缴纳保险费建立起来得保险基金,对保险合同规定范围内得灾害事故所造成得损失,进行经济补偿或给付得一种经济形式.保险属于经济范畴,它所揭示得就是保险得属性,就是保险得本质性得东西。

从本质上讲,保险体现得就是一种经济关系,表现在:(1)保险人与被保险人得商品交换关系;(2)保险人与被保险人之间得收入再分配关系。

从经济角度来瞧,保险就是一种损失分摊方法,以多数单位与个人缴纳保费建立保险基金,使少数成员得损失由全体被保险人分担。

从法律意义上说,保险就是一种合同行为,即通过签订保险合同,明确双方当事人得权利与义务,被保险人以缴纳保费获取保险合同规定范围内得赔偿,保险人则有收受保费得权利与提供赔偿得义务。

由此可见,保险乃就是经济关系与法律关系得统一。

根据保险标得不同,保险可分为人身保险与财产保险两大类。

人身保险就是以人得寿命与身体为保险标得得保险。

当人们遭受不幸事故或因疾病、年老以致丧失工作能力、伤残、死亡或年老退休后,根据保险合同得规定,保险人对被保险人或受益人给付保险金或年金,以解决病、残、老、死所造成得经济困难。

从广义上讲,财产保险就是指除人身保险外得其她一切险种,包括财产损失保险、责任保险、信用保险、保证保险、农业保险等.它就是以有形或无形财产及其相关利益为保险标得得一类实偿性保险。

社会保险就是国家以法律得形式规定得,在劳动者暂时或永久丧失劳动能力而没有甚或来源就是给与物质帮助、维护即本身获得各种制度得总称。

我国《劳动法》第七十条规定”国家发展社会保险事业,建立社会保险制度,设立社会保险基金,使劳动者在年老、患病、工伤、失业、生育等情况下获得帮助与补偿."与社会保险相对应,商业保险通过订立保险合同、以盈利为目得得保险形式,由专门得保险企业经营。

人寿保险重要基础知识点人寿保险是指保险公司根据与被保险人签订的合同,在被保险人发生身故时给予其合同约定的一定金额或给付生存予以保险金额。

在了解人寿保险的重要基础知识点之前,我们需要理解以下几个关键概念:1. 保险人:即保险合同的提供者,通常是保险公司。

2. 被保险人:购买保险的人,也就是保险合同的受益人。

被保险人可以是个人或组织。

3. 保险金额:保险合同约定的在被保险人发生意外身故时给付的金额。

4. 保险费:被保险人为购买保险而向保险公司支付的费用。

保险费的多少通常取决于被保险人的年龄、健康状况以及所选择的保险计划等因素。

在人寿保险中,还存在一些重要的知识点:1. 人寿保险的类型:人寿保险可以分为终身寿险和分红型寿险。

终身寿险是指保险合同在被保险人身故时或达到一定年龄后给付保险金额;分红型寿险则在被保险人身故时或合同到期后,保险公司会将保险费中的一部分作为红利分配给被保险人。

2. 保险合同条款:人寿保险的具体条款会对保险责任、保险金的给付条件、合同有效期等进行规定。

被保险人在购买保险前应仔细阅读并理解合同条款。

3. 受益人:被保险人可以在保险合同中指定一个或多个受益人,用于接受保险金的支付。

如果被保险人未指定受益人或指定的受益人已故,保险金将按照法定继承顺序支付给其法定继承人。

4. 保险利益继承:当被保险人身故时,其保险利益可以通过遗嘱或继承程序进行继承。

值得注意的是,保险金的受益人可以与遗产的继承人不同。

了解这些重要基础知识点可以帮助被保险人在购买人寿保险时作出明智的决策,并更好地保护自己及家人的经济利益。

在选择合适的保险计划时,建议咨询专业人士以获得个性化的建议和选择最适合自己的保险方案。

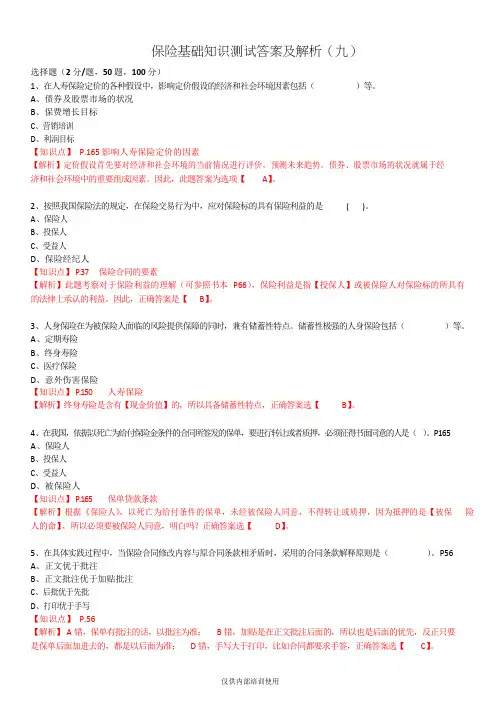

保险基础知识测试答案及解析(九)选择题(2 分/题,50 题,100 分)1、在人寿保险定价的各种假设中,影响定价假设的经济和社会环境因素包括()等。

A、债券及股票市场的状况B、保费增长目标C、营销培训D、利润目标【知识点】P.165 影响人寿保险定价的因素【解析】定价假设首先要对经济和社会环境的当前情况进行评价,预测未来趋势。

债券、股票市场的状况就属于经济和社会环境中的重要组成因素。

因此,此题答案为选项【A】。

2、按照我国保险法的规定,在保险交易行为中,应对保险标的具有保险利益的是( )。

A、保险人B、投保人C、受益人D、保险经纪人【知识点】P.37 保险合同的要素【解析】此题考察对于保险利益的理解(可参照书本P66),保险利益是指【投保人】或被保险人对保险标的所具有的法律上承认的利益。

因此,正确答案是【B】。

3、人身保险在为被保险人面临的风险提供保障的同时,兼有储蓄性特点。

储蓄性极强的人身保险包括()等。

A、定期寿险B、终身寿险C、医疗保险D、意外伤害保险【知识点】P.150 人寿保险【解析】终身寿险是含有【现金价值】的,所以具备储蓄性特点,正确答案选【B】。

4、在我国,依据以死亡为给付保险金条件的合同所签发的保单,要进行转让或者质押,必须征得书面同意的人是()。

P165A、保险人B、投保人C、受益人D、被保险人【知识点】P.165 保单贷款条款【解析】根据《保险人》,以死亡为给付条件的保单,未经被保险人同意,不得转让或质押,因为抵押的是【被保险人的命】,所以必须要被保险人同意,明白吗?正确答案选【D】。

5、在具体实践过程中,当保险合同修改内容与原合同条款相矛盾时,采用的合同条款解释原则是()。

P56A、正文优于批注B、正文批注优于加贴批注C、后批优于先批D、打印优于手写【知识点】P.56【解析】A 错,保单有批注的话,以批注为准; B 错,加贴是在正文批注后面的,所以也是后面的优先,反正只要是保单后面加进去的,都是以后面为准; D 错,手写大于打印,比如合同都要求手签,正确答案选【C】。