投资银行学并购案例

- 格式:pdf

- 大小:3.49 MB

- 文档页数:22

招商银行并购永隆银行案例分析招商银行并购永隆银行案例分析[内容提要]2008年,受国际金融危机影响,全球金融市场波动明显加剧,银行业也面临重大的挑战。

但同时金融危机又为银行业的并购提供了难得的机遇,市场的优胜劣汰机制促进了银行业资源的优化配置。

3月中旬,永隆银行董事长宣布愿意出售永隆银行53.1%的家族股份,多家银行参与竞争,招商银行最终以总计港币193亿元的现金方式收购永隆银行53.12%的股份。

商业银行的并购,有助于深入推进国际化战略,拓展国内和海外市场、优化业务结构、推动经营战略调整、增强协同效应。

本文以招商银行并购香港永隆银行为例,通二、并购定价按照香港《公司条例》和《收购守则》中的规定,收购人收购上市公司股份超过30%,须以要约方式进行收购,本案例中招商银行先收购永隆银行53.12%股份属于要约收购,因收购股权比例较高而触发香港有关全面要约收购条例。

香港《公司条例》和《收购守则》中的规定办法中对要约收购的最低限度规定为:收购挂牌交易的股票,要约收购价格不得低于以下价格的较高者:(1)在提示性公告日前六个月内,收购人买入被收购公司挂牌交易的该种股票所支付的最高价格;(2)在提示性公告日前30个交易日内,被收购公司挂牌交易的该种股票的每日加权平均价格的算术平均值的90%。

招商银行收购永隆银行123,336,170股股份须支付总计港币19,302,110,605元的对价(相当于港币156.50元/股,约为永隆银行2007年经审计后每股净资产值的2.91倍),收购价格较高。

具体按下列方式支付对价:(1)总额港币965,105,530元的订金由本公司于签订《买卖协议》时向卖方支付,其中港币512,732,569元已支付予伍絜宜有限公司,其余港币452,372,961元已支付予伍宜孙有限公司及宜康有限公司;(2)对价余额港币18,337,005,075元须由招商银行于目标股份收购完成日期向卖方支付,其中港币9,741,918,819元付给伍絜宜有限公司,其余港币8,595,086,255元付给伍宜孙有限公司及宜康有限公司。

案例分析——中远并购众城实业金融085 金毅 0813508报告目录1.案例概述 (2)2.公司背景介绍 (2)2.1.中远集团 (2)2.2.众城实业 (2)3.并购过程 (2)4.整合过程 (2)5.案例评价··············································错误!未定义书签。

一.案例概述上世纪80年代初,香港船王包玉刚在香港证券市场上斥巨资收购了九龙仓,从而“弃舟登陆”,为以后的陆上产业的发展打下了坚实的基础。

时隔十多年,在中国证券市场上也发生了一起引起广泛关注的“登陆”案件:1997年5月27日中国远洋运输集团旗下的中远置业发展有限公司并购上海众城实业股份有限公司。

众城实业后改名为“中远发展”。

这一并购重组案例是上海房地产业的第一起“买壳上市”案,同时为大中型国企利用证券市场发展壮大自我开辟了一条新道路。

中远--众城资产重组案例是近年来中国资本市场上比较经典和具有影响力的经典力作之一。

二.公司背景介绍中远集团:中远集团,成立于1961年,是我国名列前茅的战略性特大型国有跨国企业,其资产总值约一千五百多亿元人民币,在全世界五大洲四大洋的各个主要港口和航道,都可以见到“COSCO”标志的航船。

中远集团的资产除了船只、集装箱以外,在船舶工业、仓储码头、金融贸易以及房地产等陆上产业也有大量资产,其中不乏优质资产。

姓名:*** 班级:*** 学号:***摘要:改革开放的这30 多年来,中国民营企业从小到大、从弱渐强、从国内走向国际,直至实施海外并购,正一步步不断地发展壮大,完成了华丽的转身,变得令世界瞩目。

罗思柴尔德投资银行帮助吉利收购沃尔沃是中国民营企业海外并购史上的一种全新状态的并购,极具代表性与针对性。

关键词:投资银行、民营企业、吉利汽车、海外并购正文:兜兜转转,吉利终于收购了沃尔沃。

2010年8月2日中国吉利控股集团在伦敦完成对沃尔沃轿车公司全部股权的收购,并宣布了董事会成员,至此,这起中国最大的海外整车资产收购案画上句号。

收购过程中,吉利集团面临着同福特公司、两国政府的谈判问题、巨大的资金缺口问题以及并购中常见的信息不对称等难题,但在罗思柴尔德公司、高盛集团两大国际投资银行的协助下,收购得以成功实现。

罗思柴尔德------这个听起来很遥远的传奇,神秘、古老、强大的金融家族,一直离我们很近。

早在100多年以前,罗思柴尔德家族就来到中国,与清末重臣李鸿章结下深厚的交情。

1994年罗斯柴尔德在上海设立办事处。

至今,他们极为隐秘地参与了“联通并购网通”、“中海油并购优尼科”等重大项目,其客户还包括联想、海尔、中远、中石化、阿里巴巴等巨头。

(一)、吉利海外并购融资背景“蛇吞象”,资金是关键。

经过12年的发展,吉利成为国内著名车企,销售收入突破了165亿元,然而并购往往需要巨额资金,在吉利整个收购计划中,至少需要180亿元人民币,想要吞下著名豪华车品牌沃尔沃,关键是融资借债。

政府支持成推动力。

收购沃尔沃,吉利背后有国内银行、地方政府乃至中央政府部门的大力支持。

新企业会计准则的实施有利于海外并购融资。

从新会计准则的内容很多条款上采取了与国际准则趋同的做法,大大拓宽中国企业的融资渠道。

(二)、吉利海外并购融资措施确定收购价格。

资料显示,吉利将以18亿美元的总资金收购沃尔沃的所有股权,吉利花费18亿美元的代价收购沃尔沃,不到当年福特收购价的三分之一。

投行并购案例——中石化混改及专业化分拆上市1520028 李堃石化集团在本世纪初改革时实行“主辅分离、主业上市”,但存续在集团内的辅业资产缺乏统一规划,经营效率低下,中国石化(600028)也承袭此弊病,多元化折价明显。

为此,石化集团一方面以分拆上市方式激活集团内辅业资产的市场价值,先后将炼化工程、石油工程板块、机械板块先整合后上市,上市主体分别为中石化炼化工程(02386.HK,2013年5月23日登陆港交所)、石化油服(600871、01033.HK,原仪征化纤,2014年底完成重组)和石化机械(000852,原江钻股份,2015年6月完成重组);另一方面推动旗下销售板块进行混改实验,石化集团的职能逐步从“运营管理”转变到“资本管控”(详见《新财富》杂志2016年2月号文章《解码中石化专业化重组》)。

在这一过程中,也体现了财务顾问的贡献。

在石化集团的3次分拆专业化板块上市中,以分拆石油工程业务最为复杂,面临不少技术难题,财务顾问在其中发挥了重要作用。

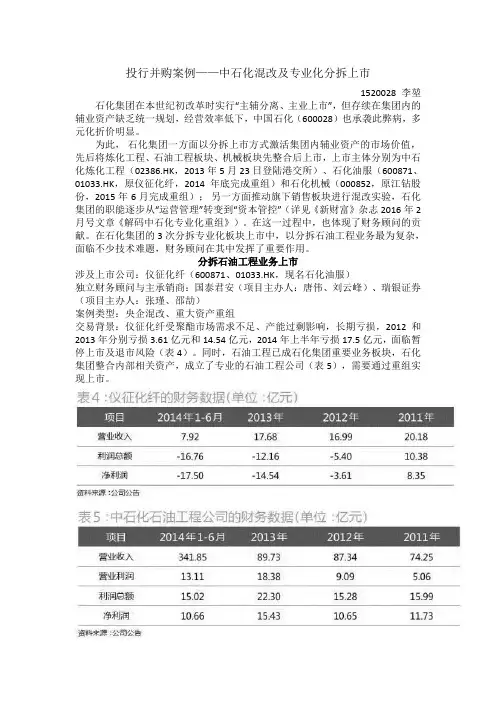

分拆石油工程业务上市涉及上市公司:仪征化纤(600871、01033.HK,现名石化油服)独立财务顾问与主承销商:国泰君安(项目主办人:唐伟、刘云峰)、瑞银证券(项目主办人:张瑾、邵劼)案例类型:央企混改、重大资产重组交易背景:仪征化纤受聚酯市场需求不足、产能过剩影响,长期亏损,2012和2013年分别亏损3.61亿元和14.54亿元,2014年上半年亏损17.5亿元,面临暂停上市及退市风险(表4)。

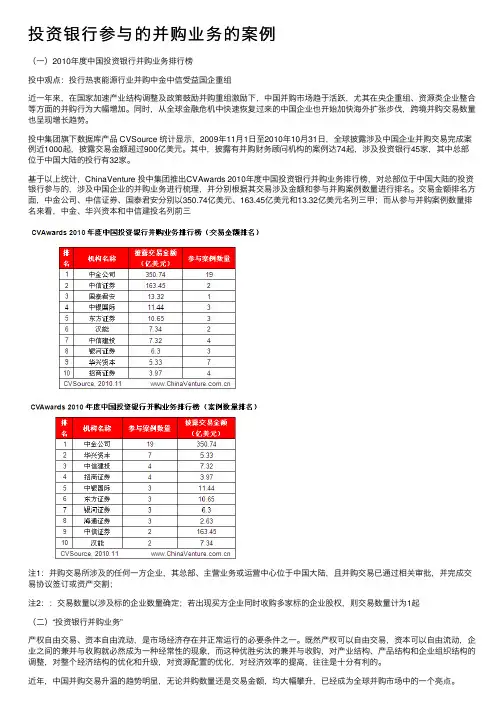

同时,石油工程已成石化集团重要业务板块,石化集团整合内部相关资产,成立了专业的石油工程公司(表5),需要通过重组实现上市。

本案财务顾问国泰君安和瑞银证券协同各方,精心设计了创新的交易架构。

第一步,重大资产出售:仪征化纤向大股东中国石化出售其全部资产与负债,其评估值为64.91亿元,仪征化纤由此获得现金64.91亿元。

第二步,定向回购股份:对中国石化持有的仪征化纤24.15亿A股股份,仪征化纤全部予以定向回购并注销,定价为基准日前20个交易日均价2.61元/股,回购总价为63.03亿元。

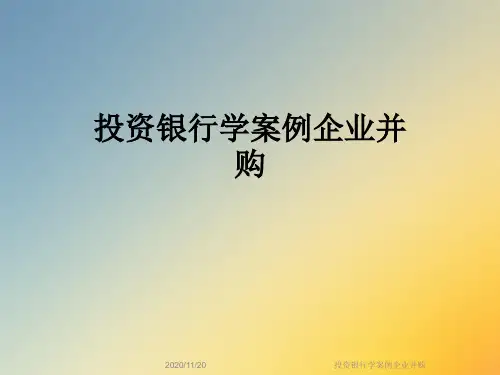

投资银⾏参与的并购业务的案例(⼀)2010年度中国投资银⾏并购业务排⾏榜投中观点:投⾏热衷能源⾏业并购中⾦中信受益国企重组近⼀年来,在国家加速产业结构调整及政策⿎励并购重组激励下,中国并购市场趋于活跃,尤其在央企重组、资源类企业整合等⽅⾯的并购⾏为⼤幅增加。

同时,从全球⾦融危机中快速恢复过来的中国企业也开始加快海外扩张步伐,跨境并购交易数量也呈现增长趋势。

投中集团旗下数据库产品 CVSource 统计显⽰,2009年11⽉1⽇⾄2010年10⽉31⽇,全球披露涉及中国企业并购交易完成案例近1000起,披露交易⾦额超过900亿美元。

其中,披露有并购财务顾问机构的案例达74起,涉及投资银⾏45家,其中总部位于中国⼤陆的投⾏有32家。

基于以上统计,ChinaVenture 投中集团推出CVAwards 2010年度中国投资银⾏并购业务排⾏榜,对总部位于中国⼤陆的投资银⾏参与的,涉及中国企业的并购业务进⾏梳理,并分别根据其交易涉及⾦额和参与并购案例数量进⾏排名。

交易⾦额排名⽅⾯,中⾦公司、中信证券、国泰君安分别以350.74亿美元、163.45亿美元和13.32亿美元名列三甲;⽽从参与并购案例数量排名来看,中⾦、华兴资本和中信建投名列前三注1:并购交易所涉及的任何⼀⽅企业,其总部、主营业务或运营中⼼位于中国⼤陆,且并购交易已通过相关审批,并完成交易协议签订或资产交割;注2::交易数量以涉及标的企业数量确定;若出现买⽅企业同时收购多家标的企业股权,则交易数量计为1起(⼆)“投资银⾏并购业务”产权⾃由交易、资本⾃由流动,是市场经济存在并正常运⾏的必要条件之⼀。

既然产权可以⾃由交易,资本可以⾃由流动,企业之间的兼并与收购就必然成为⼀种经常性的现象,⽽这种优胜劣汰的兼并与收购,对产业结构、产品结构和企业组织结构的调整,对整个经济结构的优化和升级,对资源配置的优化,对经济效率的提⾼,往往是⼗分有利的。

近年,中国并购交易升温的趋势明显,⽆论并购数量还是交易⾦额,均⼤幅攀升,已经成为全球并购市场中的⼀个亮点。

案例:雀巢收购徐福记糖果大亨徐福记国际集团12月7日在新交所发布公告称,商务部已于12月6日批准瑞士食品巨头雀巢集团以17亿美元收购其60%股权的交易。

雀巢计划把徐福记从新加坡交易所摘牌,在本月内,徐福记将从新加坡交易所退市。

徐福记新闻发言人表示,目前已将商务部的批文递交至开曼法庭,等待法庭给出最后答复。

雀巢谋划已久的收购即将完成,现计划将徐福记从新加坡交易所摘牌。

发言人透露,目前公司独立董事均已通过收购方案,预计徐福记将在12月内从新加坡交易所退市。

此次出让股份,市场人士认为,徐氏家族或是想借助雀巢高端品牌平台,进入日本、欧美等国家。

另外,雀巢除了高端品牌平台外,其资金和研发能力也刚好弥补徐福记自身的不足。

2010年2月,雀巢收购云南山泉70%股权;2011年4月,收购银鹭60%股权。

此次雀巢收购徐福记于7月11日正式公布。

雀巢公司提出通过计划安排方案收购徐福记独立股东所持有该公司43.5%的股权,此外,将再从徐氏家族目前持有的56.5%的股权中购得16.5%的股份,剩余40%股份,仍将由徐氏家族持有。

雀巢的巧克力和糖果业务在新兴市场的份额落后于卡夫、联合利华等竞争对手,这使得雀巢急于通过收购来扩大市场份额。

2010年2月,雀巢收购云南山泉70%股权;2011年4月,收购银鹭60%股权。

雀巢是全球销售额最大的食品公司,去年全球总销售额为8407亿元,但其巧克力和糖果业务只占总销售额的11%。

面对玛氏、卡夫等对手,它在竞争中也一直居于下风。

而资料显示,1998年至今,徐福记糖果的销售额已经连续13年居市场首位,在中国市场占有率为6.6%。

此次交易完成后,雀巢在中国糖果市场的份额将大大得到提升。

中国食品商务研究院研究员朱丹蓬表示,雀巢收购徐福记将对糖果行业格局造成巨大的影响。

根据雀巢首席执行官保罗-巴尔克的计划,新兴市场对该公司总体营业收入的贡献率在2020年之前要达到45%,而目前这一比例仅约为31%。

投资银行学案例—企业并购投资银行学案例—企业并购迷雾1993年9月,沉淹于几个月凄迷市道中的上海股市却出现了一道风景线——延中实业逆市而扬。

1993年9月6日,延中实业(600601)开盘9.7><20元,收盘9.45元,成交量71600股,价升量增,走出了长期低迷徘徊于8.8元的盘局。

以后接连11个交易日该股逆市连续上涨,到9月<29日,收盘价为1<2.05元,引起了市场的种种猜测。

举牌9月30日上午11点15分,延中股份1<2.91元时,上海证券交易所突然宣布延中暂时停牌,一个传闻了近两个星期的消息终于得到了证实~深圳宝安集团上海分公司公告:“本公司于本日已拥有延中实业股份有限公司发行在外的普通股5%以上的股份,现根据国务院《股票发行与交易暂行条例》第四章‘上市公司的收购’第四十七条的规定,特此公告。

”宝安正式宣布收购延中,在股市上掀起了引人注目的“宝延风波”。

此时,宝安已持有延中15.98%的股份。

恶战迷底揭开,上海昌平路,延中公司总部犹如晴天霹雳,一场收购与反收购战打响。

面对宝安咄咄逼人之势,延中实业聘请在应付敌意收购方面有丰富经验的施罗德集团香港宝源投资有限公司作为公司反收购顾问,谋划反击行动。

10月4日,宝安再次公布已持有延中16%的股份,事实上已成为延中第一大股东。

10月5日下午,延中总经理秦国梁在《证券法(草案)》讨论会上提出三大疑问:1、9月<29日,宝安上海公司已持有延中股票的4.56%,按照5%就在申报的规定,它只能再买0.5%。

然而,9月30日集合竞价时,沪宝安一笔就购进延中股票34<2万股,如此跳过5%,一下达到16%,是否犯规,<2、既然沪宝安9月30日实际已购得479万余股,公告时为何只笼统说5%,3、近两天沪宝安仅买延中股票就用了6000多万元,这笔巨额资金从何而来,10月6日,宝安集团与延中实业两家领导层首次面对面接触。