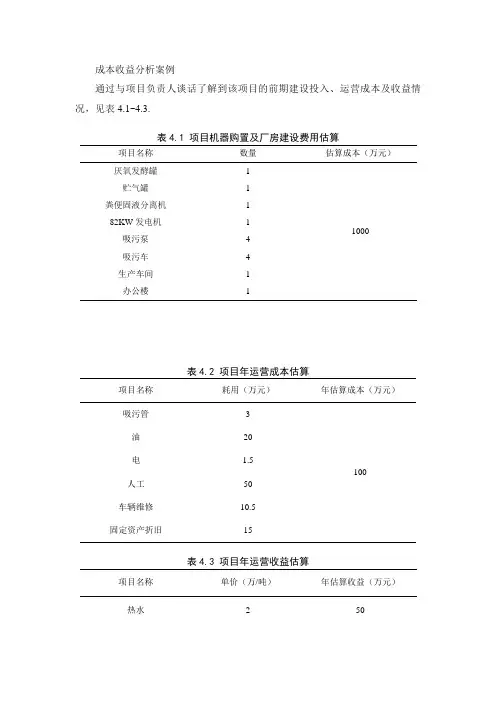

成本效益分析案例

- 格式:docx

- 大小:36.98 KB

- 文档页数:2

成本效益分析案例

成本效益分析是一种评估项目、政策或决策在经济上是否可行的方法。它通过比较项目的成本和收益来确定其是否值得投资。以下是一个成本效益分析的案例,展示了如何进行这种分析。

首先,确定分析的目标。例如,我们的目标是评估一个新的医疗设备是否值得医院投资。这个设备能够提高手术的成功率,减少患者住院时间。

接下来,收集所有相关成本数据。这包括设备购买成本、安装成本、维护成本以及操作成本。假设设备购买成本为100万元,安装成本为20万元,预计每年维护成本为10万元,操作成本为每年5万元。

然后,估算项目带来的收益。这可能包括提高手术成功率带来的额外收入、减少住院时间节省的床位费用、以及提高患者满意度可能带来的额外患者流量。假设这些收益分别为每年150万元、50万元和30万元。

接着,进行成本效益比的计算。将总收益除以总成本,得到成本效益比。在这个案例中,总成本为设备购买成本、安装成本、五年的维护成本和操作成本之和,即100万+20万+(10万*5)+(5万*5)=215万元。总收益为每年230万元,五年总收益为1150万元。因此,成本效益比为1150万/215万=5.35。

此外,还需要考虑时间价值。由于收益是在未来几年内逐渐实现的,因此需要将未来的收益折现到现在的价值。这可以通过贴现率来实现。假设贴现率为5%,那么五年的收益折现到现在的价值为:

第一年:150万 / (1+0.05)^1 = 142.86万

第二年:150万 / (1+0.05)^2 = 133.51万

第三年:150万 / (1+0.05)^3 = 124.95万

第四年:150万 / (1+0.05)^4 = 117.07万

第五年:150万 / (1+0.05)^5 = 109.84万

将这些折现后的收益相加,得到总折现收益为639.23万元。

最后,比较折现后的总收益和总成本。在这个案例中,折现后的总收益为639.23万元,总成本为215万元,因此净现值为424.23万元,表明项目在经济上是可行的。

综上所述,通过对成本和收益的详细分析,我们可以得出这个医疗设备投资项目在经济上是有利的。这种分析方法可以帮助决策者做出更加明智的投资决策。