5

11、已知生产工艺流程相似,年生产能力为20万吨的机械 设备,3年前建成的固定资产投资为8750万元。拟装设备的 年设计生产能力为30万吨,2年建成。投资生产能力指数为 0.72,近几年原材料的价格上涨率为9%左右。试用生产能 力指数法估算拟装生产能力为30(书20)万吨的机械设备的投 资费用。√ m

由于相似设备是3年前建成的,本设备需2年建成, 因此间隔5年,则

DC IC Ir D r

1 9%

DC IC Ir 8750 20

1 9% 18027 .12(万元)

年折旧额=(固定资产原值-预计残值)×年折旧率

年份

1 2 3 4 5 6 7 8 (8-0)/[8×(8+1)/2]=8/36 (8-1)/[8×(8+1)/2]=7/36 (8-2)/[8×(8+1)/2]=6/36 (8-3)/[8×(8+1)/2]=5/36 (8-4)/[8×(8+1)/2]=4/36 (8-5)/[8×(8+1)/2]=3/36 (8-6)/[8×(8+1)/2]=2/36 (8-7)/[8×(8+1)/2]=1/36

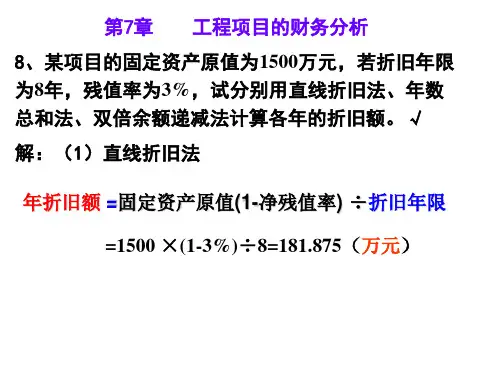

第 7章

工程项目的财务分析

8、某项目的固定资产原值为1500万元,若折旧年限 为8年,残值率为3%,试分别用直线折旧法、年数 总和法、双倍余额递减法计算各年的折旧额。√

解:(1)直线折旧法 年折旧额 =固定资产原值(1-净残值率) ÷折旧年限 =1500 ×(1-3%)÷8=181.875(万元)

(2)年数总和法

3

4 5 6 7 8

2/8=25%

2/8=25% 2/8=25% 2/8=25%

![工程经济学第7章 工程项目的财务分析[精]](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/aff96b2dfc4ffe473368abc0.webp)