上市公司现金股利政策影响因素的实证分析

- 格式:pdf

- 大小:130.92 KB

- 文档页数:3

朱晓:上市公司现金股利政策影响因素的实证分析上市公司现金股利政策影响因素的实证分析朱晓(新疆财经大学会计学院新疆乌鲁木齐830012)摘要:本文结合我国上市公司股利分配政策实践,以沪深两市A股派现的299家上市公司财务数据为样本进行了实证研究。

结果显示:国有股、法人股持股比例、代理成本、第一大股东持股比例与现金股利正相关,流通股持股比例、第二大股东持股比例、内部控制程度与现金股利负相关。

关键词:股利政策主成分分析法因子分析法一、引言股利政策作为上市公司的核心财务政策之一,历来受到了理论界的重视。

从国外的研究状况来看,发放现金股利是控制代理成本的一种重要手段,也就是说,分配现金股利可以减少大股东对公司现金流的占用,限制大股东现金流的占用,限制大股东利用控制权优势进行利益侵占。

但在中国,由于特定的股权结构和市场不完善等情况,出现了影响现金股利政策的多种不确定性因素。

现有的研究还没有取得一致的结论,出现了“转移现金观”、“保留现金观”和“股利两面性”三种观点。

即现金股利发放可能是大股东侵害小股东利益的手段,也有可能是限制大股东侵害小股东利益的手段,还有一种情况是上述两种效果兼而有之。

我国绝大多数上市公司是由国有企业改制而来,公司的股票被人为地分割为国家股、国有法人股、境内法人股和公众股。

股权分置改革之前,只有公众股才能在市场上流通,非流通股股东的投资成本相对于流通股股东较低,加之非流通股股东所持股票的流通受到严格的限制,难以通过自由转让股份获得资本利得,股票的增值效应得不到体现,因此,非流通股股东更愿意通过现金股利获得收益。

2005年起我国进行了股权分置改革,但多维的股权结构依然存在于上市公司,本文以2005年底进行了股权分置改革公司为样本,试图通过研究样本公司发放的现金股利探悉这些企业的控股股东是否依然通过其特殊的控制权侵占中小股东的利益。

二、研究设计(一)研究假设一般来说,股权结构是公司层面上对投资者保护最具有影响的治理机制。

公司的股权结构不仅影响到控股股东剥削其他股东的能力,还会影响控股股东的剥削动机。

在我国由于国有股、法人股和流通股的并存,以及其投资成本的不同,从而对现金股利有不同的偏好。

就国有股和法人股而言,因投资成本较低,不易通过自由转让股本而获得资本利得,因此他们更愿意通过现金股利获得高报酬率。

流通股因持股比例低、股权分散,一方面可以通过自由转让股权而获取收益,另一方面难以积极参与公司的治理活动,无法对控股股东恶意分红的自利行为产生制衡作用。

因此根据代理理论提出假设:H1:国有股、法人股持股比例与现金股利正相关,流通股持股比例与现金股利负相关我国上市公司“一股独大”现象的广泛存在,且其持股投资成本较低,股利回报率较高,其投票权与现金流量权的分离程度较低,现金股利无疑成为其获取利益的一种方式。

当公司第二大股东持股比例较高时,可以对第一大股东(即控股股东)起到制衡的作用,并且会影响到第一大股东的自利行为,从而抑制大股东对其他股东的掠夺。

因此提出假设:H2:第一大股东持股比例与现金股利正相关,第二大股东持股比例与现金股利负相关Tobin’sQ(代理成本)是企业资产的市场价值与重置成本的比率,采用这一指标来反映股东的目标在多大程度上得到了实现。

许多研究文献都以市场价值来衡量公司的代理成本,因为代理成本的高低最终还是会通过企业的市场价值表现出来,该值越大,说明公司的市场价值越高,中小股东所遭受的价值损失就越低。

因此提出假设:H3:Tobin’s Q与现金股利负相关当企业的内部控制制度较为完善、内部控制程度较高时,控股股东就不能轻易地操纵高级管理人员,从而避免控股股东由于公司内部缺少足够的约束力量以及控制权巨大的私有利益而进行利益侵占。

因此提出假设:H4:内部控制程度与现金股利负相关(二)样本选择与数据来源本文以在上海证券交易所和深圳证券交易所上市发行A股,并在2005年12月31日以前完成股权分置改革的公司为研究对象,共抽取299家公司的数据样本。

实证分析的数据主要来源于国泰安公司CSMAR数据库,数据的补漏主要涉及深圳、上海证券交易所网站和其他证券类网络媒介。

实证研究部分主要关注样本公司2006年的年度现金股利分配与其他指标的分析,因子分析及回归分析使用了SPSS14.0。

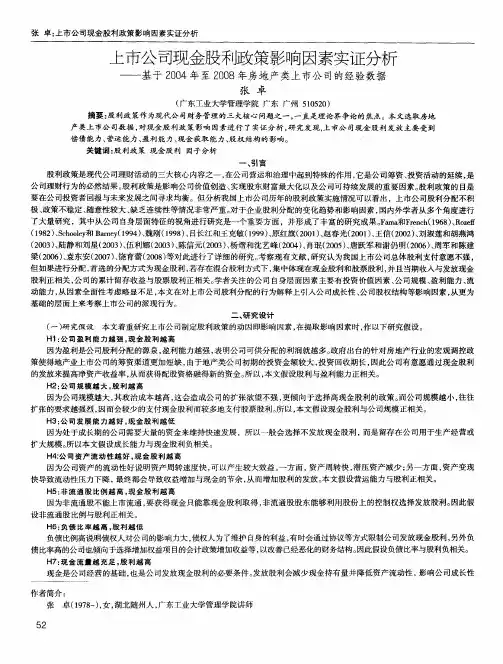

(三)变量定义各变量的具体定义和描述如表1所示。

(1)被解释变量。

正常现金股利发放只是大股东获取公共收益的一种手段,并不能缓解大小股东之间的利益冲突,本文以现金股利作为被解释变量。

(2)解释变量。

根据已有的研究理论,本文的解释变量涉及股本性质变量、股权结构变量、内部控制变量、偿债能力变量、盈利能力变量、成长性变量、公司规模变量以及代理成本变量。

首先,我国独特的股权结构极大地影响了现金股利的发放,国有股和法人股比例越高,现金股利就越高;流通股比例越高,现金股利就越低,由此股权性质在作者简介:朱晓(1967-),男,河南唐河人,新疆财经大学会计学院教授76·综表1因变量、自变量的定义被解释变量解释变量控制变量变量名称现金股利国有股比例法人股比例流通股比例第一大股东持股比例第二大股东持股比例Tobin'sQ独立董事占董事会比例董事长与总经理分离情况流动比率资产负债率每股收益净资产收益率营业收入增长率营业利润增长率股本总额的自然对数资产总额的自然对数符号YX1X2X3X4X5X6X7X8X9X10X11X12X13X14X15X16计算方法每股现金股利国有股数/总股本法人股数/总股本流通股数/总股本第一大股东持股数/总股本第二大股东持股数/总股本[资产账面价值-(资产账面价值-负债账面价值)×流通股比例+流通股股本×收盘价]÷资产账面价值独立董事人数/董事会人数总经理与董事长是否两职分离流动资产/流动负债负债总额/资产总额期末净利润/期末总股本每股收益/每股净资产本期营业收入/上期营业收入-1本期营业利润/上期营业利润-1LN股本总额LN资产总额含义股利支付水平股本性质大股东控制度代理成本内部控制度偿债能力盈利能力成长性公司规模表2各变量的描述性统计结果现金股利国有股比例法人股比例流通股比例第一大股东持股比例第二大股东持股比例独立董事占董事会比例董事长与总经理分离情况流动比率资产负债率每股收益净资产收益率营业收入增长率营业利润增长率股本总额的自然对数资产总额的自然对数Tobin'sQN299299299299299299299299299299299299299299299299299Minimum.0000.0000.0000.1882.0812.0011.20000.0819.0207-1.1180-.6919-.8944-72.683317.909919.5230.9262Maximum.6900.8118.8201.8780.8118.3861.5556116.0030.82123.0411.565574.473819.267222.782225.18254.0288Mean.095535.266245.269168.516933.375567.077897.351955.101.526848.495786.328117.085048.453654-.35634519.6590921.535661.385542Std.Deviation.1209034.2378748.2382812.1322377.1490139.0728213.0378082.3011.5556115.1712520.3599246.09967534.31464585.6765056.8314915.9949857.4396355数据来源:根据CSMAR整理而来表3Communaitties国有股比例法人股比例流通股比例第一大股东持股比例第二大股东持股比例独立董事占董事会比例董事长与总经理分离情况流动比率资产负债率每股收益净资产收益率营业收入增长率营业利润增长率股本总额的自然对数资产总额的自然对数Tobin'sQInitial1.0001.0001.0001.0001.0001.0001.0001.0001.0001.0001.0001.0001.0001.0001.0001.000Extraction.850.851.688.736.628.525.521.651.700.854.863.690.548.821.880.476ExtractionMethod:PrincipalComponentAnalysis.很大程度上影响了现金股利的支付,因此引入国有股比例、法人股比例、流通股比例三个股本性质变量。

其次,我国上市公司普遍存在控股股东以现金股利的方式侵占小股东利益,因此第一大股东偏好现金股利,而公司第二大股东持股比例较高时,可以起到明显的监督作用,从而第二大股东与现金股利负相关,因此引入第一大股东持股比例和第二大股东持股比例两个股权结构变量。

第三,内部控制程度越高,有利于形成企业监督机制,降低控股股东随意发放现金股利,从而限制控股股东侵占小股东的利益,因此引入独立董事占董事会比例和董事长与总经理分离情况两个内部控制变量。

第四,对代理成本的计量,本文采用市场指标上通常采用的Tobin’sQ,代理成本的高低最终会通过企业的市场价值表现出来,经过余明桂和夏新平(2003)对2001年899家上市公司进行分析以后发现,我国上市公司控股股东与中小股东之间存在代理问题,有控股股东存在的公司的市场价值显著小于无控股股东存在的公司。

第五,Tobin’sQ被定义为企业资产的市场价值与重置成本的比率,其中市场价值为普通股的市场价值和债务的账面价值之和,重置成本则以总资产的账面价值来表示。

第六,除以上重点研究的变量以外,公司的偿债能力、盈利能力、成长性和规模也会对现金股利发放产生影响。

(四)模型建立采用多元回归的方法分析上市公司现金股利与因子分析得出的六个因子之间的关系,以现金股利为被解释变量,以后文因子分析所得六个因子为解释变量,建立回归模型:Dividend=β0+β1F1+β2F2+β3F3+β4F4+β5F5+β6F6+ε其中F1、F2、F3、F4、F5、F6分别为股权结构因子、盈利能力因子、偿债能力和代理成本因子、公司规模因子、监督能力因子、成长因子,βt(t=1,2,…,7)为回归系数,β0为常数项,ε为误差项。

三、实证结果分析(一)描述性统计(表2)给出了各变量的描述性统计结果,从中可以看出,样本公司的现金股利较低,平均为0.095535,最大值也仅为0.69,存在不分配现金股利的公司;国有股比例最大值为81.1843%,均值为26.6245%,相对于2004年40%左右,国有股比例整体上有所降低,但还有一些公司存在较高比例的国有股本;法人股持股比例均值在26.9168%,比例较高;流通股比例较大,平均为51.6933%,最大值为87.80%,这可能主要是由于本文选择的样本是2005年底完成了股权分置改革的公司,这些公司的流通性在不断改善;第一大股东仍然持有较高比例的股份,平均为37.5567%,最大值为81.18%;第二大股东持股比例相对较低;独立董事占董事会比例均值为35.1955%,基本占到三分之一比例。