《商业银行会计实务》

- 格式:pdf

- 大小:1.13 MB

- 文档页数:260

__l__ \4-金融与经济 2008.12

.J INANCEAND ECONOMY

商业银行会计核算实务中违规现象透析

■郑晓玲

加强会计内部控制、确保依法合规稳健经营是各商业银行的共识,近几年中国的各商业银行也逐渐加

大了会计内部控制的建设力度和对在职员工的金融法制法规宣传教育,但是目前在部分商业银行的会计核

算实务中仍然存在着一些违规现象,本文就此进行分析,并提出科学地设置风险防线,完善内控机制,提高

会计人员素质等相应的改进建议。

【关键词】商业银行;会计核算实务;会计人员;违规现象;会计内部控制

f中图分类号】F830 [文献标识码1A [文章编号]1006—169X(2008)12—0090—02

郑晓玲(1965一),海口经济学院讲师,硕士。(海南海口 570203)

一、商业银行会计核算实务中违规现象的主要表现

1.违反规定开设银行账户。存款账户分为基本、一

般存款、临时存款和专用账户。根据中国人民银行颁发

的《银行账户管理办法》规定,中国境内的存款人只能开

立一个基本存款账户,开户银行不得对未持有中国人民

银行当地分支机构核发的开户许可证或已开立基本存 款账户的存款人开立基本存款账户。但部分商业银行为

争夺客源让客户“多头开户”,使一些企业借此逃、废债。

2.乱用会计科目。《中华人民共和国会计法》和《金

融企业会计制度》中规定了银行业、金融性公司应统一

设置会计科目,但一些商业银行却乱用,如在“短期贷

款”中核算本应在“中长期贷款”中反映的固定资产和技 术改造贷款,在“银行存款”中核算“拆出资金”和“短期

投资”,或有意将贷款放在“拆出资金”及自设的“内部往 来”科目核算,以逃避管理部门对存贷款比例的考核等。

3.印鉴不符未认真核对。客户开户时必须向银行填

送盖有与账户名称完全一致的单位公章或财务专用章

及单位法人代表或其授权代理人签章的印鉴卡片,柜台

经办会计对支付凭证上的印鉴须与预留印鉴核对一致,

种植业会计实务

设置会计科目种植业生物资产会计科目设置2个:(1)设置“消耗性生物资产”科目本科目核算企业持有的消耗性生物资产的实际成本。种植业即“小麦、大白菜、花卉”等的实际成本。本科目可按种植业消耗性生物资产的种类等进行明细核算,如进行“消耗性生物资产—小麦”、“消耗性生物资产—大白菜”、“消耗性生物资产—花卉”等明细核算。也可以根据责任制管理的要求,按所属责任单位(人)等进行明细核算。(2)设置种植业成本核算科目。为方便讲解,设置“种植业生产成本”一级科目(根据会计准则可设置“农业生产成本——种植业——小麦等”)。本科目核算企业种植业生产发生的各项生产成本,包括“小麦、大白菜、花卉”等承担的各项生产成本。本科目分别种植业确定成本核算对象和成本项目,进行费用的归集和分配。为了便于汇集种植业及各个成本计算对象发生的各项费用,计算种植业产品的生产成本,可在“种植业生产成本”账户下设置“小麦、大白菜、花卉”等二级账户,并按成本计算对象设置明细账户。成本明细账采用多栏式,按照成本项目设置专栏。发生或通过分配转来各项费用时,记入“种植业生产成本——小麦”等所属有关明细账户的借方。

种植业成本项目一般可设置以下5项:直接材料。实际耗用的自产或外购的种子、种苗、肥料、地膜、农药等,发生时直接计入种植业的生产成本。直接人工。是指直接从事种植业生产人员的工资、工资性津贴、奖金、福利费等,包括机械作业人员的人工费用,发生时直接计入种植业的生产成本。机械作业费。是指生产过程中进行耕、耙、播种、施肥、中耕、除草、喷药等机械作业所发生的费用支出。如燃料和润滑油、修理用零部件,农机具折旧费、农机具修理费等。有航空作业的种植业,还包括航空作业费。能够区分应由哪种产品负担的机械作业费直接计入该种产品的生产成本,不能区分可采用一定方法分配计入产品的生产成本。其他直接费。是指除直接材料、直接人工和机械作业费以外的其他直接费用,如灌溉费、抽水机灌溉作业费、运输费等。发生时直接计入产品的生产成本。制造费用。是指应摊销、分配计入各种植业产品的间接费用,如种植业生产中所发生的管理人员工资及福利费、晒场等固定资产折旧费、晾晒费用、场院照明费用、晒场维修费、晒场警卫人员工资、粮食清选费用、烘干费等。发生的上述费用,能够区分属于某种产品负担的,先在制造费用中归集,然后计入该种产品成本;不能区分的,可以采用一定的方法分配费用。此外,为种植业生产服务的辅助生产车间,在提供自制工具、备件、供电、供水、修理等过程中发生的费用,先在“生产成本——辅助生产成本”中归集,然后直接计入或分配计入“种植业生产成本”、“制造费用”科目。 2. 建账种植业生物资产会计簿账设置2本:(1)种植业消耗性生物资产簿账。(2)种植业生产成本簿账。簿账应根据“消耗性生物资产”科目、“种植业生产成本”科目进行设置。包括有关的明细账。 3. 业务分录可分五个阶段:准备阶段:包括发生购买种子、种苗、肥料、地膜、农药等业务的会计分录。种植阶段:包括发生机械作业(耕耙播种)、消耗原材料(种子、种苗、肥料、地膜、拌种农药)、播种人员用工等业务的会计分录。管理阶段:包括施肥、喷药、除草等发生的机械作业、消耗原材料(药)、人员用工等业务的会计分录。和“种植阶段的核算”相同。收获阶段:包括收获发生的机械作业、运输费、人员用工、晒场晾晒费、小麦产品入库等业务的会计分录。出售阶段:包括出售产品发生的运输费、人员用工等业务的会计分录。以上五个阶段业务的会计分录,请参考有关资料和我的博文《种植业生物资产和成本核算的讲解》。博文《种植业生物资产和成本核算的讲解》,有20项业务事例的会计分录,分别叙述。非典型特殊会计业务事例和副产品等业务事例,本讲不再叙述。本讲也不包括房屋和设备等建设工程业务的会计分录。 4. 记账根据会计记账凭证的会计分录,对(1)种植业消耗性生物资产簿账;( 2)种植业生产成本簿账,进行笔笔记账。 5. 结账账要进行日清月结,明细账和总账要核对无误。每月进行报表。年末进行决算并报决算报表。 6. 种植业的生物资产和生产成本两个科目的转换关系由于种植业生物资产有当年生、二年生和多年生的特点,所以二年生和多年生的生物资产需要跨越年度。其生产成本是由上年和下年的生产成本费用组成的。种植业“消耗性生物资产”科目,是核算种植业生物资产价值的。种植业生物资产的价值,是由种植业生物资产的生产成本转换来的。“种植业生产成本”科目,是核算种植业生物资产生产成本的。由此可见,种植业的生物资产和生产成本两个科目之间存在的关系,一种相互转换的关系。现以种植业的生物资产——小麦为例,说明种植业的生物资产和生产成本两个科目的转换关系。小麦有冬小麦和东北的春小麦。冬小麦的全部生产成本,是由上一年和下一年两部分的生产成本费用组成的,这个好理解。东北春小麦的生产成本,大部分是当年形成的,另外一部分是上一年的秋整地、秋施有机肥等费用,所以春小麦全部生产成本,也是由上一年和下一年两部分的生产成本费用组成的。冬小麦,年末的栽培成本费用全部从“种植业生产成本——冬小麦”科目结转到“消耗性生物资产——冬小麦”科目,作为“消耗性生物资产-冬小麦冬小麦”的先期价值,实质上也是冬小麦的在产品,这样处理便于年末填报资产负债表的“消耗性生物资产——冬小麦”项目的报表。东北的春小麦,上年的秋整地、秋施有机肥等费用全部从“种植业生产成本——春小麦”科目结转到“消耗性生物资产——春小麦”科目,结转作为“消耗性生物资产-春小麦”的先期价值,实质上也是春小麦的在产品,这样处理便于年末填报资产负债表的“

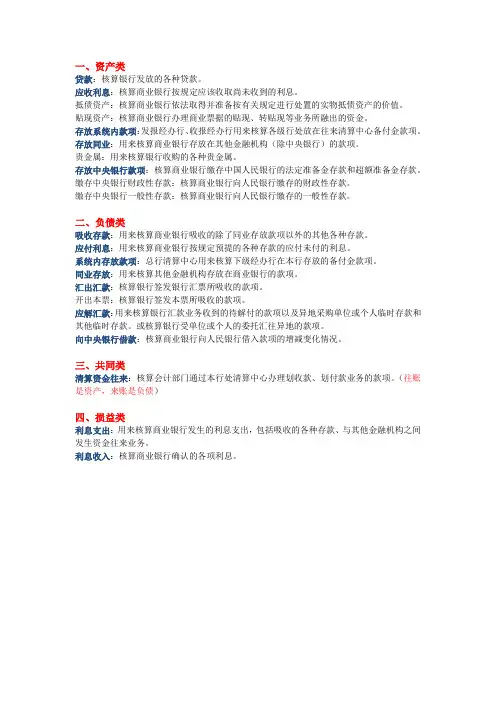

一、资产类

贷款:核算银行发放的各种贷款。

应收利息:核算商业银行按规定应该收取尚未收到的利息。

抵债资产:核算商业银行依法取得并准备按有关规定进行处置的实物抵债资产的价值。

贴现资产:核算商业银行办理商业票据的贴现、转贴现等业务所融出的资金。

存放系统内款项:发报经办行、收报经办行用来核算各级行处放在往来清算中心备付金款项。

存放同业:用来核算商业银行存放在其他金融机构(除中央银行)的款项。

贵金属:用来核算银行收购的各种贵金属。

存放中央银行款项:核算商业银行缴存中国人民银行的法定准备金存款和超额准备金存款。

缴存中央银行财政性存款:核算商业银行向人民银行缴存的财政性存款。

缴存中央银行一般性存款:核算商业银行向人民银行缴存的一般性存款。

二、负债类

吸收存款:用来核算商业银行吸收的除了同业存放款项以外的其他各种存款。

应付利息:用来核算商业银行按规定预提的各种存款的应付未付的利息。

系统内存放款项:总行清算中心用来核算下级经办行在本行存放的备付金款项。

同业存放:用来核算其他金融机构存放在商业银行的款项。

汇出汇款:核算银行签发银行汇票所吸收的款项。

开出本票:核算银行签发本票所吸收的款项。

应解汇款:用来核算银行汇款业务收到的待解付的款项以及异地采购单位或个人临时存款和其他临时存款。或核算银行受单位或个人的委托汇往异地的款项。

向中央银行借款:核算商业银行向人民银行借入款项的增减变化情况。

三、共同类

清算资金往来:核算会计部门通过本行处清算中心办理划收款、划付款业务的款项。(往账是资产,来账是负债)

四、损益类

利息支出:用来核算商业银行发生的利息支出,包括吸收的各种存款、与其他金融机构之间发生资金往来业务。

利息收入:核算商业银行确认的各项利息。

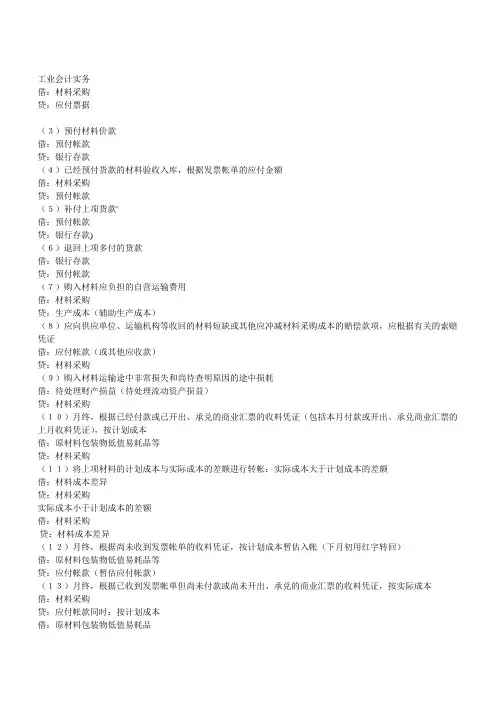

工业会计实务

借:材料采购

贷:应付票据

(3)预付材料价款

借:预付帐款

贷:银行存款

(4)已经预付货款的材料验收入库,根据发票帐单的应付金额

借:材料采购

贷:预付帐款

(5)补付上项货款'

借:预付帐款

贷:银行存款)

(6)退回上项多付的货款

借:银行存款

贷:预付帐款

(7)购入材料应负担的自营运输费用

借:材料采购

贷:生产成本(辅助生产成本)

(8)应向供应单位、运输机构等收回的材料短缺或其他应冲减材料采购成本的赔偿款项,应根据有关的索赔凭证

借:应付帐款(或其他应收款)

贷:材料采购

(9)购入材料运输途中非常损失和尚待查明原因的途中损耗

借:待处理财产损益(待处理流动资产损益)

贷:材料采购

(10)月终,根据已经付款或已开出、承兑的商业汇票的收料凭证(包括本月付款或开出、承兑商业汇票的上月收料凭证),按计划成本

借:原材料包装物低值易耗品等

贷:材料采购

(11)将上项材料的计划成本与实际成本的差额进行转帐:实际成本大于计划成本的差额

借:材料成本差异

贷:材料采购

实际成本小于计划成本的差额

借:材料采购

贷:材料成本差异

(12)月终,根据尚未收到发票帐单的收料凭证,按计划成本暂估入帐(下月初用红字转回)

借:原材料包装物低值易耗品等

贷:应付帐款(暂估应付帐款)

(13)月终,根据已收到发票帐单但尚未付款或尚未开出、承兑的商业汇票的收料凭证,按实际成本

借:材料采购

贷:应付帐款同时:按计划成本

借:原材料包装物低值易耗品 贷:材料采购

同时结转材料成本差异。自制完成验收入库的材料)

借:原材料等(计划成本) 材料成本差异(实际成本大于计划成本的差异)

贷:生产成本材料成本差异(实际成本小于计划成本的差异)

3.投资人投入的材料

借:原材料等(计划成本)材料成本差异(确定的价值大于计划成本的差异)

贷:实收资本(确定的价值)材料成本差异(确定的价值小于计划成本的差异)