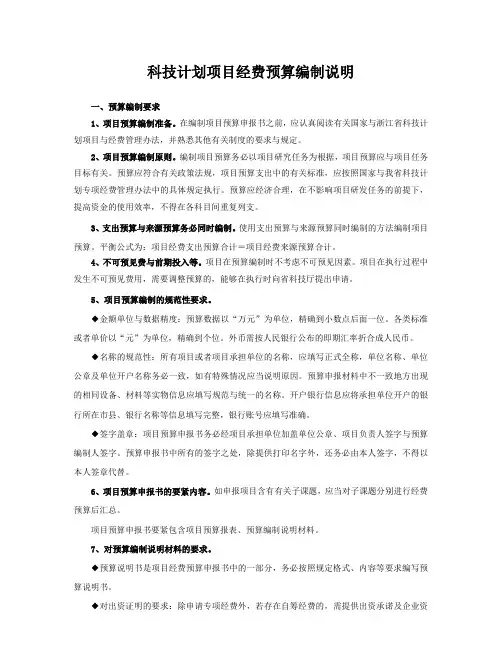

经费预算编制说明

- 格式:doc

- 大小:22.50 KB

- 文档页数:2

经费预算编制说明

1.经费来源与支出需平衡,即:

专项经费来源=专项经费支出;自筹经费来源=自筹经费支出;配套经费来源=配套经费支出。

2、配套经费:指项目归口管理部门或其他政府部门的配套经费。

3、间接费用:指项目承担单位和项目合作单位在组织实施项目过程中发生的无法在直接费用中列支的相关费用。

主要包括为项目研究提供的现有仪器设备及房屋,水、电、气、暖消耗(科研支撑费),管理费、绩效支出三部分。

4、其中绩效支出:指承担项目任务的单位为提高科研工作的绩效安排的相关支出。

以下2项说明,是对专项经费支出的要求,自筹和配套经费的支出不受此限制:

5、专项经费中间接费用使用分段超额累退比例法计算并实行总额控制,按照不超过项目经费中直接费用扣除设备购置费后的一定比例核定:

100万元及以下部分不超过20%;

超过100万元至300万元的部分不超过13%;

超过300万元的部分不超过10%。

6、按照学校文件规定,间接费用和绩效支出应足额预算,

间接费用=(直接费用-设备购置费)*20%

其中,绩效支出=(直接费用-设备购置费)*5%。