第二章税务筹划的基本原理

- 格式:ppt

- 大小:236.00 KB

- 文档页数:5

税务筹划的基本原理及其应用案例税务筹划是指通过合法合规的手段,利用税法规定中的优惠政策和漏洞,以最小化或推迟纳税人的税务负担为目的,实现税务规避或减轻的一种管理方式。

税务筹划旨在让纳税人在合法的前提下最大限度地降低自身纳税负担,提高经营利润,促进经济发展。

本文将介绍税务筹划的基本原理,并通过具体案例展示其应用。

一、税务筹划的基本原理1. 合法性原则税务筹划必须以合法合规为前提,遵守国家税法规定,不得利用非法手段规避税收。

筹划方案的合法性是保证筹划成功的基础,也是保障纳税人合法权益的前提。

2. 征管原则税务筹划需遵循税法规定和税务机关的征管要求,确保筹划方案符合税务机关的审查和监管,在税务机关的合规审批下实施税务筹划方案,确保纳税人在合法合规的框架内进行筹划。

3. 经济效益原则税务筹划的目的在于降低税务负担,提高经营利润和经济效益。

纳税人在进行筹划时应综合考虑税务成本和筹划收益,确保筹划方案在经济效益上具有可行性和合理性。

4. 时间因素原则税务筹划的实施需要考虑时间因素,选择合适的时机进行筹划,以充分利用税法中的过渡期、期限等政策,最大限度地实现税务优惠。

二、税务筹划的应用案例1. 折旧费用筹划某公司购买了一批新的生产设备,原本按照规定,需要在5年内分期摊销折旧费用。

为了减少当期所得税负担,该公司可以通过加快提取折旧费用的方式进行筹划。

通过依法合规地调整资产净值、使用寿命等参数,可以加大折旧费用的提取幅度,从而降低当期应纳税额。

2. 跨地区税负筹划某小企业在不同地区设有子公司,每个子公司的经济状况不同,纳税水平也有差异。

通过合理调整不同子公司间的利润分配、成本分摊等方式,可以实现在高税率地区减轻税负,在低税率地区增加税负的筹划目的。

利用税率差异,将利润合理分配到不同地区,最大限度地减少整体税务负担。

3. 优惠政策筹划国家税法为一些特定行业或地区提供了税收优惠政策,纳税人可以通过充分利用这些政策来减轻税负。

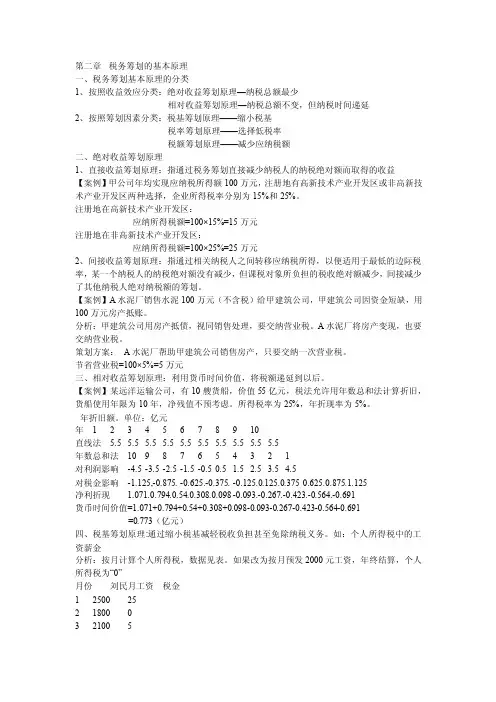

第二章税务筹划的基本原理一、税务筹划基本原理的分类1、按照收益效应分类:绝对收益筹划原理—纳税总额最少相对收益筹划原理—纳税总额不变,但纳税时间递延2、按照筹划因素分类:税基筹划原理——缩小税基税率筹划原理——选择低税率税额筹划原理——减少应纳税额二、绝对收益筹划原理1、直接收益筹划原理:指通过税务筹划直接减少纳税人的纳税绝对额而取得的收益【案例】甲公司年均实现应纳税所得额100万元,注册地有高新技术产业开发区或非高新技术产业开发区两种选择,企业所得税率分别为15%和25%。

注册地在高新技术产业开发区:应纳所得税额=100×15%=15万元注册地在非高新技术产业开发区:应纳所得税额=100×25%=25万元2、间接收益筹划原理:指通过相关纳税人之间转移应纳税所得,以便适用于最低的边际税率,某一个纳税人的纳税绝对额没有减少,但课税对象所负担的税收绝对额减少,间接减少了其他纳税人绝对纳税额的筹划。

【案例】A水泥厂销售水泥100万元(不含税)给甲建筑公司,甲建筑公司因资金短缺,用100万元房产抵账。

分析:甲建筑公司用房产抵债,视同销售处理,要交纳营业税。

A水泥厂将房产变现,也要交纳营业税。

策划方案:A水泥厂帮助甲建筑公司销售房产,只要交纳一次营业税。

节省营业税=100×5%=5万元三、相对收益筹划原理:利用货币时间价值,将税额递延到以后。

【案例】某远洋运输公司,有10艘货船,价值55亿元,税法允许用年数总和法计算折旧,货船使用年限为10年,净残值不预考虑。

所得税率为25%,年折现率为5%。

年折旧额。

单位:亿元年 1 2 3 4 5 6 7 8 9 10直线法 5.5 5.5 5.5 5.5 5.5 5.5 5.5 5.5 5.5 5.5年数总和法10 9 8 7 6 5 4 3 2 1对利润影响-4.5 -3.5 -2.5 -1.5 -0.5 0.5 1.5 2.5 3.5 4.5对税金影响-1.125,-0.875. -0.625.-0.375. -0.125.0.125.0.375 0.625.0.875.1.125净利折现 1.071.0.794.0.54.0.308.0.098 -0.093.-0.267.-0.423.-0.564.-0.691货币时间价值=1.071+0.794+0.54+0.308+0.098-0.093-0.267-0.423-0.564-0.691=0.773(亿元)四、税基筹划原理:通过缩小税基减轻税收负担甚至免除纳税义务。

税务筹划的基本原理和实施方式税务筹划是指利用合法的手段来优化企业的税收负担,以实现税务成本的最小化和税负的合理分配。

税务筹划的核心在于遵守法律法规的前提下,合理合法地降低企业的税款负担,提高企业的税务效益。

本文将从基本原理和实施方式两个方面探讨税务筹划的要点。

一、税务筹划的基本原理1. 合法合规原则:税务筹划必须遵守国家法律法规,符合相关税务政策和要求。

合法合规是税务筹划的基本底线,企业应保持诚信守法,避免违反税收法律规定,以免造成严重的法律风险。

2. 合理合理化原则:税务筹划应基于合理、经济和商业目标,通过良好的商业模式设计和经营结构调整来实现税收优惠。

合理合理化原则要求企业在税务筹划过程中注重综合考虑企业运营需求和税务合规要求,避免片面追求税收优惠而忽视经营效益。

3. 国际接轨原则:税务筹划应与国际惯例接轨,遵循跨国企业税收政策的要求。

随着经济全球化的深入发展,企业跨国经营的需求日益增加,税务筹划要充分考虑国际税务政策和国际税收协定的规定,避免双重征税和税务纠纷。

二、税务筹划的实施方式1. 合理利用税收优惠政策:税收法律规定了各种税收优惠政策,企业可以通过合理利用这些政策来降低税负。

比如,合理利用税收优惠的减免项目,如高新技术企业、科技型中小企业等可以享受的税收优惠;合理选择适用税率较低的行业;合理利用税收抵免、免税、减免等制度等。

2. 合理安排资金流动:通过合理安排企业资金的流动,可以降低税收成本。

比如,适时调整应收账款和应付账款的结构,降低利息和汇兑损失等方面的成本支出;合理利用跨境资金调动、跨国合并重组等方式调整企业的资本结构,降低企业的税负。

3. 合理规避税收风险:税收风险是企业税务筹划中需要考虑的重要因素,合理规避税收风险可以帮助企业降低税务纠纷的风险。

比如,合理设立境内外企业,降低企业的税负;合理规避税务争议,通过合同约定、交易安排等方式降低税收纠纷的发生。

4. 合理利用税收征收时机:税务筹划还可以通过合理利用税收征收时机来降低税款负担。