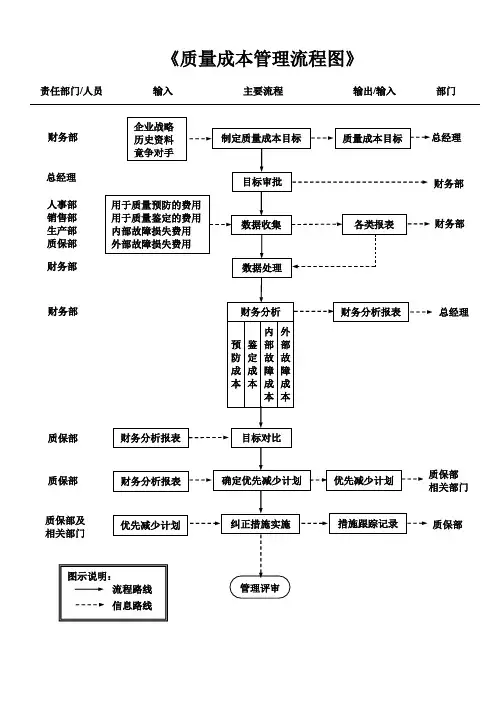

成本流程图

- 格式:xlsx

- 大小:13.02 KB

- 文档页数:2

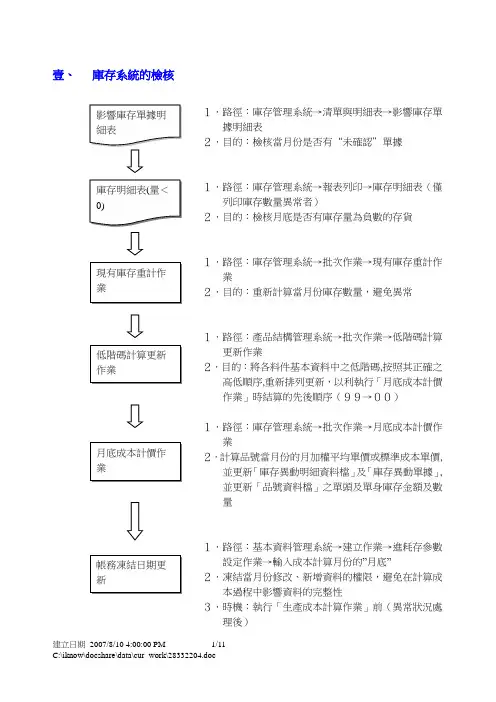

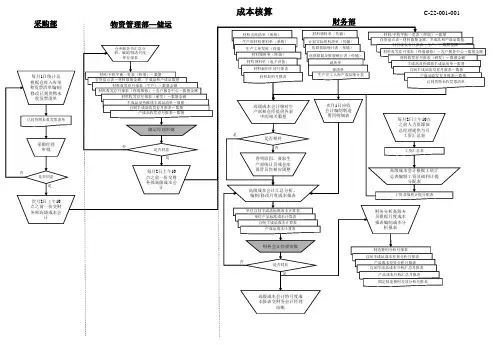

1〃路徑:庫存管理系統→清單與明細表→影響庫存單據明細表2〃目的:檢核當月份是否有“未確認”單據1〃路徑:庫存管理系統→報表列印→庫存明細表(僅列印庫存數量異常者)2〃目的:檢核月底是否有庫存量為負數的存貨1〃路徑:庫存管理系統→批次作業→現有庫存重計作業2〃目的:重新計算當月份庫存數量,避免異常1〃路徑:產品結構管理系統→批次作業→低階碼計算更新作業2〃目的:將各料件基本資料中之低階碼,按照其正確之高低順序,重新排列更新,以利執行「月底成本計價作業」時結算的先後順序(99→00)1〃路徑:庫存管理系統→批次作業→月底成本計價作業2〃計算品號當月份的月加權平均單價或標準成本單價,並更新「庫存異動明細資料檔」及「庫存異動單據」,並更新「品號資料檔」之單頭及單身庫存金額及數量1〃路徑:基本資料管理系統→建立作業→進耗存參數設定作業→輸入成本計算月份的”月底”2〃凍結當月份修改、新增資料的權限,避免在計算成本過程中影響資料的完整性3〃時機:執行「生產成本計算作業」前(異常狀況處理後)1〃與採購單位確認是否完成當月份所有進貨單的維護2〃廠商未請款部份亦必需維護OK3〃範圍:月初~月底1〃路徑:自動分錄系統→批次作業→產生分錄底稿作業→勾選進貨單、退退單(不拋轉會計傳票)2〃目的:鎖住當月份採購進(退)貨單的修改權限1〃路徑:採購管理系統→報表列印→品號歷史進貨彙總表→月初~月底2〃目的:統計當月份各存貨別的進貨金額(採購系統)1〃路徑:庫存管理系統→報表列印→庫存異動統計表→點選所有採購進貨及退貨單據2〃目的:統計當月份各存貨別的進貨金額(庫存系統)1〃路徑:會計總帳管理系統→報表列印→總分類帳→所有「存貨」科目2〃目的:統計當月份各存貨別的進貨金額(總帳系統)1〃將上述三張報表相互勾稽,若有差異應找出是否「會計科目」錯誤或其他異常造成並排除。

1〃與生管單位確認是否完成當月份所有進貨單的維護2〃廠商未請款部份亦必需維護OK 3〃範圍:月初~月底1〃路徑:自動分錄系統→批次作業→產生分錄底稿作業→勾選進貨單、退退單(不拋轉會計傳票) 2〃目的:鎖住當月份外包進(退)貨單的修改權限1〃路徑:製令/託外管理系統→報表列印→廠商加工明細表→月初~月底 2〃目的:統計當月份的外包進貨金額(外包系統)1〃路徑:會計總帳管理系統→報表列印→總分類帳 2〃目的:統計當月份「外包加工費」金額(總帳系統)1〃將上述二張報表相互勾稽,若有差異應找出是否「會計科目」錯誤或其他異常造成並排除。

成本核算流程图本文档将介绍成本核算的流程图,旨在帮助读者了解成本核算的基本流程和关键步骤。

成本核算是企业管理中非常重要的一环,通过对各项成本进行准确核算和分析,能够帮助企业制定科学合理的成本控制和决策策略,提高企业的竞争力和盈利能力。

流程图下面是成本核算的流程图:graph TDA[收集成本数据] --> B[分类成本数据]B --> C[分配成本数据]C --> D[计算成本]D --> E[制定成本报表]E --> F[分析成本]流程详解1. 收集成本数据成本核算的第一步是收集各项成本数据。

这些成本数据可以分为直接成本和间接成本两类。

直接成本是与产品或服务直接相关的成本,比如原材料成本、直接人工成本等。

间接成本是不能直接与产品或服务相关联的成本,比如管理费用、销售费用等。

2. 分类成本数据收集到成本数据后,需要对其进行分类。

这一步的目的是将不同性质的成本进行归类,方便后续的成本分配和计算工作。

常见的成本分类包括制造成本、销售成本、管理成本等。

3. 分配成本数据分类完成后,需要将成本数据按照一定的分配基准分配到不同的成本对象上。

成本对象可以是产品、部门、工程等。

成本分配的目的是将间接成本合理地分配到各个成本对象上,以便更准确地计算每个成本对象的总成本。

4. 计算成本在完成成本数据的分配后,接下来需要计算每个成本对象的总成本。

这一步可以根据成本对象的特点和需求采用不同的计算方法,常见的计算方法有直接成本法、间接成本法和全成本法等。

5. 制定成本报表计算成本完成后,需要将成本数据整理成成本报表。

成本报表通常包括成本总额、成本构成、成本分析等内容。

制定成本报表的目的是向管理层和其他相关方提供成本信息,帮助他们了解成本状况和成本构成,从而做出更好的管理和决策。

6. 分析成本最后一步是对成本数据和成本报表进行分析。

通过对成本数据进行综合分析,可以发现成本控制的问题和改进的空间。

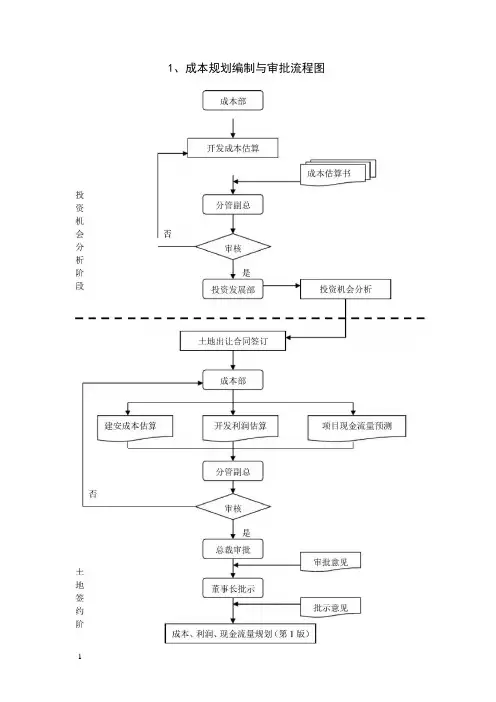

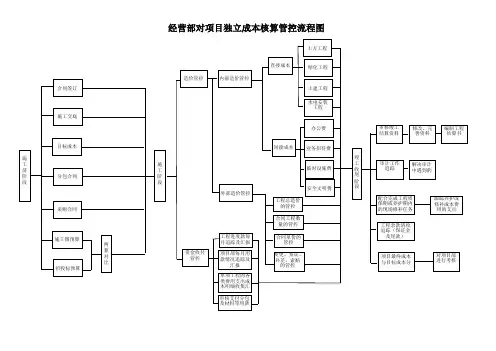

1、成本规划编制与审批流程图

百度文库-好好学习.天天向上

百度文库-好好学习.天天向上

技术与施工图设计阶段

百度文库-好好学习.天天向上

2、概预算编制、审批流程图

百

度文库-好

好学习.天天向上

后续设计、招标、施工 3、设计变更成本审核流程

成本分析、对比・按时完成结算审核 4、现场签证成本审核流程

否

技术核定

是

V 2万

<5万

<10万

现场签证申请7

技术意见与批示

费用报价资料

纳入工程结算范围

工程部签发、分管副总批示

工程部现场初步核实工程量

成本、费用审核

总工办、成本部、工程部<

客户等提出变更

工程部提出签证

承包商提出签证

其它提出变更

施工单位 总工办

成本部

丁‘现场签证单/

施工单位

工程部

分管副总

总裁

5、工程结算审核工作流程

否

具备结算条件?

是 否

资料真实完整?

是

竣工验收

证明

合同

结算书

招标图纸

竣工图纸

文件签收

复核意见

审批意见

批示意见

施工单位组编结算资料

结算审核报告

工程结算审核

分管副总审批

成本部经理复核

董事长批示

总裁审批

造价咨询单位

施工单位

成本部

审批意见

工程部

财务部工程部成本部施工单位。

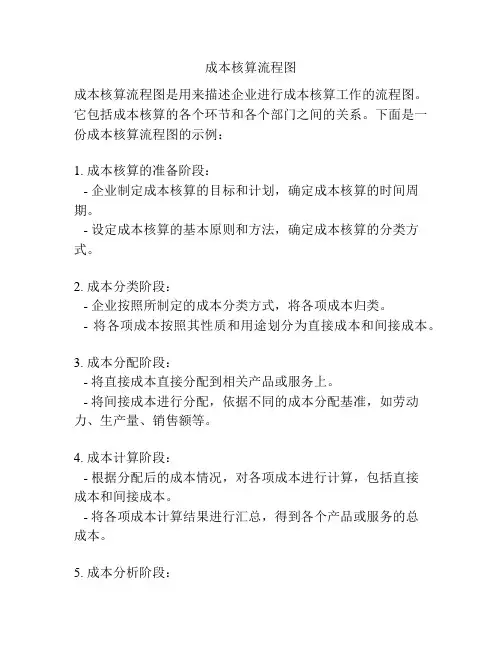

成本核算流程图成本核算流程图是用来描述企业进行成本核算工作的流程图。

它包括成本核算的各个环节和各个部门之间的关系。

下面是一份成本核算流程图的示例:1. 成本核算的准备阶段:- 企业制定成本核算的目标和计划,确定成本核算的时间周期。

- 设定成本核算的基本原则和方法,确定成本核算的分类方式。

2. 成本分类阶段:- 企业按照所制定的成本分类方式,将各项成本归类。

- 将各项成本按照其性质和用途划分为直接成本和间接成本。

3. 成本分配阶段:- 将直接成本直接分配到相关产品或服务上。

- 将间接成本进行分配,依据不同的成本分配基准,如劳动力、生产量、销售额等。

4. 成本计算阶段:- 根据分配后的成本情况,对各项成本进行计算,包括直接成本和间接成本。

- 将各项成本计算结果进行汇总,得到各个产品或服务的总成本。

5. 成本分析阶段:- 对各项成本进行比较和分析,找出成本的差异和原因。

- 进行成本效益分析,评价各个产品或服务的成本效益。

6. 成本控制阶段:- 根据成本分析的结果,制定成本控制的措施和目标。

- 实施成本控制的措施,监控成本的运行情况,及时调整成本控制的措施。

7. 成本报告阶段:- 编制成本报告,向企业管理层和其他相关部门提供成本信息。

- 提供成本报告的同时,说明成本分析的结果和成本控制的情况。

8. 成本核算的总结和改进阶段:- 对成本核算的结果进行总结和评价,提出改进和优化的建议。

- 根据总结和评价的结果,对成本核算的方法和流程进行改进和优化。

通过成本核算流程图,企业可以清晰地了解成本核算的各个环节和部门之间的关系,更好地组织和管理成本的运作。

成本核算流程图不仅有助于提高成本核算的效率和准确性,还有助于发现和解决成本管理中存在的问题,推动企业的持续发展和优化成本效益。