企业管理概论复习要点计算

- 格式:docx

- 大小:32.33 KB

- 文档页数:14

《企业管理概论》复习要点(计算题)该课程考试中出现的计算题涉及以下围:(说明:打“▲”为历年考试中岀现的)第十章1.主生产计划的编制▲ (06.7 ,7.7 , 08.7 , 09.7)例1 : (06.7)某机械制造企业生产A、B两种系列的产品,根据其2006年第三季度15000台A系列产品A i、A2、A3的生产计划进行补充和完善。

例2 : (07.7)根据某公司2007年A系列产品的综合生产计划,第三季度安排A系列产品生产任务为20000台。

现已安例3 : (08.7)某机械装备企业2008年的综合生产计划安排第3季度A系列产品生产20 000台。

A系列产品有A i、A2、Word专业资料A 3三种产品。

现已安排了 A 系列产品2008年第3季度的部分主生产计划(如下表),请完成全部主生产计划的安排 (即求出下表中每个X 的值)。

例3 :(09.7)国某著名IT 公司下属PC 机生产企业正在制定 2010年综合生产计划。

根据市场预测,该企业 2010年计划 生产A 系列PC 机15万台。

其中,第二季度计划安排3万台的生产任务,并落实了部分主生产计划(见下表)。

2•设备选购的定量分析法:综合评分法 ▲ (06.4 08.4,09.4, 11.4)例1 : (06.4)某公司2006年计划更新一套设备,现有A 、B 、C 三个厂商可以提供该种设备。

公司认为,选购设备时需要从生产性、安全性、环保性三个面对设备做出综合评价,其评价因素的权重分别为0.5、0.3、0.2。

为了最终决定选购哪一个厂商的设备,公司请专家对A、B、C厂商的设备进行评分(如下表)。

请你按综合评分法决定设备选购案。

例2 : (08.4)某企业在确定2008年技改案时,面临A、B、C、D四种选择案。

请采用综合评价法并结合专家组的评分作出决策,即从A、B、C、D备选案中选择综合得分最高的一种,并按分值由高到低对案选择进行排序。

例3:(09.4)某公司2009年计划对一套设备进行更新。

甲、乙、丙三个厂家可以提供性能接近,价格相当的该种设备。

公司在选购设备时,需要从生产性(能力)、安全性、经济性、环保性四个面对设备进行综合评价。

公司将各项评价因素的权重分别设定为0.4,0.3,0.2,0.1,并请9位业专家对甲、乙、丙厂商的设备从上述四面进行评分,各项评分的平均值如下表。

试根据综合评分法决定设备选购案。

例4 : (11.4)某钢铁企业进行技术改造和更新关键设备,现市场上有A、B、C三种设备均可以满足技改要求。

企业为选择A、B、C中的一种做为技改设备,特采用了综合评分法,并就设备的经济性、先进性、环保性三个评价因素设定了权重,分别为0.5、0.3、0.2,具体评分结果见下表:计算A、B、C三种设备的综合评分,并依此选择设备。

3.库存重点控制法(ABC分析法)例1 : (11.7)某企业库存物资的种类及资金占用额如下表所示:品种占用资金(万元)50.0 1.0 5.0 5.0 0.530.0 1.0 1.0 5.0 0.2 0.8 0.5 合计100.0(1) 利用库存重点控制法(ABC 分析法)对物资进行分类。

(6分) (2) 如控制A 类物资的库存水平?(3分)第十四章1. 对投资案的经济评价指标: ①投资盈利率▲ (07.709.4)②投资回收率 ▲ (07.7 09.4) ③投资回收期▲ (07.7 09.4)④净现值▲ (07.4)例1 : (07.7)某新产品投资项目的投资总额为400万元,建成后年折旧率为10%,预计年平均盈利 60万元。

根据以上数据计算下列指标: (1 )投资盈利率 (2 )投资回收率6 7 8 9 10 11 12(3)投资回收期(计算结果保留小数点后两位)例2 : (09.4)某新能源建设项目的投资总额为4000万元,建成后年折旧率为5%,预计年平均盈利800万元。

计算下列指标:(1 )投资盈利率。

(2)投资回收率。

(3)投资回收期。

例3:(07.4)某化技术改造项目计划2年完成,第3年投入生产。

预计投入生产后每年可获利150万元。

假设年利率为5%,试计算该项目投产后3年(含投产当年)的利润现值总和。

(假设贴现率=年利率)例4 :某企业拟投资购置一条生产线,投资额为500万元,预计使用5年,期满残值不计,折旧按每年100万元计提;该项目经预测可使企业每年增加利润总额200万元,企业所得税税率为33%,年利率为10%。

(假设贴现率=年利率)求:(1)投资盈利率(2)投资回收率(3)净现值例5:某公司6年年末的现金流量如表所示:年(t)净现金流量(P t)1 10002 30003 40004 30002000若贴现率为10%,求此项系列付款的现值。

2. 企业财务安全状况分析的指标:①资产负债率▲ (06.4 06.7, 08.7,10.7, 11.4) ②负债比率▲ (05.4 08.7,10.7,11.4)③固定比率▲ (06.7 08.7,10.7,11.4)例1 : (11.4)从某民营高科技企业2010年底的资产负债表上看,总资产为2000万元,其中自有资产1600万元,而固定资产为1000万元,负债总额为400万元,计算下列财务指标:(1) 资产负债率(2) 负债比率(3) 固定比率3. 企业偿债能力分析的指标:①流动比率▲(5.4, 06.4,08.7) ②速动比率▲(5.4,06.4,06.7,08.7,10.7) ③现金比率▲ (10.7) ④已获利息倍数例1 : (05.4)已知某公司年度未资产总计为22000万元,其中流动资产为8050万元,存货为5200万元。

若流动负债为4000万元,长期负债为2500万元。

求:该企业的流动比率、速动比率及负债比率。

(计算结果保留小数点后两位)例2 : (06.4)某公司2005年年末资产总计为1.8亿元人民币,其中流动资产6500产万元,存货为4500万元。

若流动负债3000万元,长期负债为2500万元。

求:该公司2005年的资产负债率、流动比率、速动比率。

(计算结果保留小数点后两位)例3 : (06.7)某企业在经营一年后,总资产为500万元,其中企业自有资产300万元,固定资产为250万元,流动资产为250万元,而变现能力较好的速动资产达到200万元,负债200万元,而流动负债100万元,试计算该企业下列几项财务指标。

(1 )资产负债率 (2 )固定比率 (3 )速动比率 例4 : (08.7)某餐饮企业2007年末的总资产达100万元人民币,自有资本 40万元,负债60万元,其中流动负债为 20 万元。

在总资产中,固定资产占60%,流动资产占40%。

流动资产中现金等速动资产为22万元。

试计算资产负债率、负债比率、固定比率、流动比率和速动比率,并根据计算结果对该企业 2007年底的债务压力、财务风险及短期偿债能力作出判断。

例5 : (10.7)某企业2009年财务资料显示,总资产为 5000万元,企业自有资产3000万元,固定资产2500万元,流动资产2500万元,速动资产1000万元,流动负债800万元,现金和短期有价证券合计400万元。

请根据以上资料,计算该企业下列财务指标 (计算结果保留小数点后两位 )。

(1) 资产负债率 (2) 负债比率 (3) 固定比率 (4) 速动比率 (5) 现金比率例6 :某企业税后净利为 67万元,利息支出50万元,所得税率为 33%。

求该企业的已获利息倍数。

⑤固定资产转率▲(10.7)⑥总资产转率▲ (10.7)元,年末存货30万元,全年销售额为150万元,年销货成本为25万元。

根据以上资料计算 2009年该企业下列运营能力 指标。

(计算结果保留二位小数)4.企业营运能力分析的指标:①流动资产转率②存货转率▲ (10.7) ③应收帐款转率④应收帐款帐龄5.企业获利能力的指标:①全部资产报酬率 ②所有者权益报酬率例1 : (10.7) 2009年末某商业企业的总资产为100万元人民币,其中固定资产净值为50万元。

该企业2009年初存货20万(1)总资产转率(2)固定资产转率(3)存货转率例2 :某公司2005年度实际销售收入为14400万元,流动资金全年平均占用额为4800万元,该公司2006年度计划销售收入较上年增加10%,同时确定计划流动资金转率较上年缩短5%。

求:(1)2005年度流动资金转率。

(2)2006年度流动资金计划需用量。

例3 :某企业2004年销售额为5000万元,全部为赊销,销售成本为4000万元,期初存货为为600万元,期末存货为450万元,期初应收帐款余额为300万元,期末应收帐款余额为800万元。

求:存货转率、应收帐款转率及应收帐款帐龄。

例4 :某企业上年利润额为250万元,销售收入为750万元,平均资产总额为937.5万元,所有者权益为562.5万元,所得税率为33%。

求:(1 )总资产转率(2)所有者权益报酬率第十五章1.成本与费用预测:①产量成本预测法:A.高低点法▲ (06.4 09.7)B.回归分析法▲ (03.4 ,05.7,07.4,07.7,10.4,10.7)例1 :教材P378例2 : (06.4)某机械公司生产一种机车用轴承,从2005年的企业部资料来看,产量最高为7月份,产量1000套,总成本36万元,产量最低为12月份,产量800套,总成本32万元,请你根据产量成本预测的法,计算并回答下列问题:(1)单位变动成本和(月均)固定成本?(2)如果计划2006年度该种机车用轴承的产量为 1.4万套,那么本年度该产品的总成本和单位产品成本各为多少?例3 : (09.7)某玩具生产企业A产品2008年的产量/成本资料显示,该年月产量分别在11月、12月达到最高值和最低值,其产量和总成本分别为10 000件,350 000元和8 000件,310 000元。

试用产量成本预测法计算:(1 )单位变动成本。

(2)固定成本。

(3 )若2008年度产量为10万件,则该年度A产品总成本和单位成本分别为多少?例4 :教材P379例5 : (03.4)某企业今年上半年的A产品产量及成本资料如下表所示,预计今年7月份的A产品产量为650件。

要求: 用回归分析法预测今年7月份的A产品的成本。

(05.7)另外,预计2005年产量为850台。

根据上述资料,利用回归分析法预测该企业2005年的总成本。

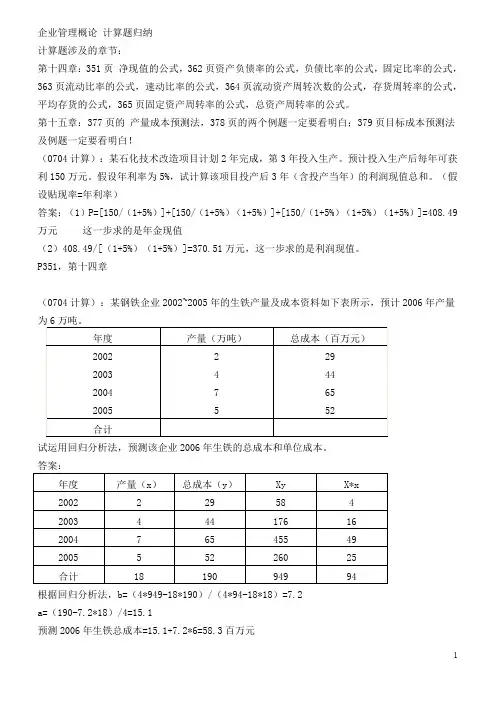

例7 : (07.4)某钢铁企业2002~2005 年的生铁产量及成本资料如下表所示,预计2006年产量为6万吨。

例8 :(07.7)某企业2002 —2006年的销售统计资料如下:根据2007年1 —6月份的销售情况,预计2007年全年销售额可以达到900万元。