管理经济学--需求弹性和供给弹性

- 格式:pptx

- 大小:534.69 KB

- 文档页数:65

名词解释1沉没成本:如果有的成本不因决策耳变化(即与决策无关),则这种成本就是沉没成本。

2变动成本和固定成本:在管理决策中,常把成本分为变动成本和固定成本。

变动成本是指可变投入要素的支出,它随产量的变化而变化,如直接工人的工资,直接材料费用等。

固定成本是指固定投入要素的支出,它不受产量变化的影响,如房租,折旧费,借款利息和管理费用等。

3相关成本与非相关成本:相关成本是指与决策有关的成本,非相关成本是指与决策无关的成本,由于在管理决策中使用机会成本,而不使用会计成本,所以前者属于相关成本,后者属于非相关成本。

4经济成本是指按照机会成本计算的成本,包括显性成本(或会计成本)和隐性成本。

隐性成本是指会计成本中并不计入,但属于机会成本的那部分成本。

5短期成本是指在生产者来不及调整某些生产要素数量的情况下,生产一定的产出数量所花费的成本。

短期成本包括固定成本和可变成本两部分。

6风险成本:人们为了避免或者减少风险的影响,而付出的代价就是风险成本7长期成本是指生产者在可以调整所有的生产要素数量的情况下,进行生产所花费的成本。

长期成本只包括可变成本。

它是短期成本中从长期角度看有最低值的那些成本所组成。

8增量成本:指因作出某一特定的决策而引起的总成本的变化,如决策前的成本为C1,决策后的成本C2,那么增量成本△C=C2-C1。

9:机会成本; 机会成本是某种稀缺资源投入到某一用途后丧失的其他用途的收益。

10公共物品:那些没有价格,因而价格机制对其生产和消费不起调节作用的物品称为公共物品。

11需求弹性:是指相应于影响需求量的某一因素的变动,需求量变动的反应程度。

对应于不同的影响因素,需求弹性可以区分为需求的价格弹性、需求的收入弹性和需求的交叉弹性。

需求弹性的大小通常由弹性系数加以表示。

弹性系数定义为需求量变动的百分比与影响需求的因素变动的百分比之比。

12交叉弹性:是指一种商品需求量变动对另一种商品价格变动的反应程度。

管理经济学名词解释管理经济学是一门关于经济学和管理学交叉领域的学科,涉及了许多与组织和企业管理相关的概念和术语。

在本文中,我们将对一些常见的管理经济学名词进行解释和阐述。

以下是对这些名词的详细解释:1.效用(Utility)效用是指个人或组织对特定产品、服务或决策结果所感受到的满意程度或期望值。

在经济学中,效用被认为是人们行为背后的动力。

管理经济学中,效用的概念常用于衡量和评估企业或组织内部决策的合理性。

2.边际分析(Marginal Analysis)边际分析是指在决策过程中考虑每个额外的单位或变动的效果。

它基于边际成本和边际收益的原理,通过比较额外一单位的成本和收益来做出最优决策。

在管理经济学中,边际分析可以帮助经理人确定最佳投入与产出的平衡。

3.供给与需求(Supply and Demand)供给与需求是经济学中最基本的概念之一。

供给指的是市场上各个卖方愿意以一定价格和数量提供的商品或服务。

需求指的是市场上各个买方愿意以一定价格和数量购买的商品或服务。

供给与需求的平衡决定了市场价格和交易量。

4.弹性(Elasticity)弹性是指单位价格变化对数量变化的敏感程度。

市场上的产品或服务的需求弹性和供给弹性可以帮助企业了解消费者对价格敏感程度,从而调整定价策略和市场策略,以实现利润最大化。

5.固定成本与变动成本(Fixed Costs and Variable Costs)固定成本是指在生产或经营过程中无论产量多少都不会改变的成本,如租金、设备折旧等。

变动成本是与产量或经营规模成正比例变动的成本,如原材料成本、劳动力成本等。

企业通过合理控制固定成本和变动成本的比例来实现成本效益。

6.机会成本(Opportunity Cost)机会成本指的是由于某个选择而放弃的最高价值的替代选择的成本。

在资源有限的情况下,企业或个人做出一种选择必然意味着无法选择其他可行的方案,机会成本帮助我们权衡各种选择并做出经济最优的决策。

名词解释1、机会成本。

一种资产采用目前用途而非次优用途所放弃的价值。

2、边际成本。

由一单位产量变化量带来的总成本的变化量。

3、边际收入。

由一单位产量变化量带来的相关总收入的变化量。

4、边际利润。

由一单位产量变化量带来的总利润的变化量。

5、弹性。

某一自变量的相对变化所引起的因变量的相对变化,公式=Y的百分比变动/X的百分比变动。

6、吉芬品。

是指一种特殊的低档品(dx/dy<0)。

作为低档品,吉芬品的替代效应与价格呈反方向变动,而收入效应与价格呈同方向变动。

其特殊性在于,它的收入效应很大,以至于超过了替代效应,从而使总效应与价格呈同方向变动。

1)dx/dp>02)dx/dy<07、低档品。

当收入提高(减少),消费者倾向购买更少(多)的某种商品。

表现为dx/dy<0.8、正常商品。

表现为dx/dy>0.9、一般商品。

表现为dx/dp<0.10、炫耀性商品。

表现为○1dx/dp>0;○2dx/dy>0.11、边际效用。

某一产品增加一个单位的消费量而产生的效用增加量,假设其他的产品和服务的消费量保持不变。

12、边际效应递减规律。

一个人在一定时期增加给定商品的消费量,从消费中得到的边际效用会逐渐下降,此时需求曲线向右下方倾斜。

13、预算线。

购买数额一定的情况下所能购买的各种产品和服务的组合,B=Py*Y+Px*X .14、无差异曲线。

代表能向消费者提供相同的效用或满足的所有市场组合。

特征a)越高越好b)不相交c)向右下方倾斜d)无差异曲线是凸的15、价格-消费曲线。

是特定项目在各种价格水平上能够实现的效用最大化的市场组合所组成的曲线。

价格-消费曲线和消费者的需求曲线16、收入-消费曲线。

是在各种收入水平上能够实现效用最大化的产品和服务组合所组成的曲线。

恩格尔曲线。

反映收入与消费的关系。

解释:一种商品随着收入变化因而能由正常品转化为低档品,两者是个动态互相转化关系。

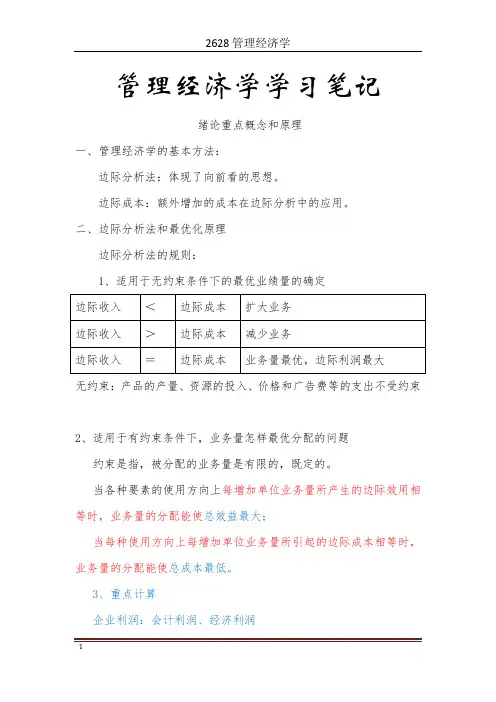

管理经济学学习笔记绪论重点概念和原理一、管理经济学的基本方法:边际分析法:体现了向前看的思想。

边际成本:额外增加的成本在边际分析中的应用。

二、边际分析法和最优化原理边际分析法的规则:1、适用于无约束条件下的最优业绩量的确定无约束:产品的产量、资源的投入、价格和广告费等的支出不受约束2、适用于有约束条件下,业务量怎样最优分配的问题约束是指,被分配的业务量是有限的,既定的。

当各种要素的使用方向上每增加单位业务量所产生的边际效用相等时,业务量的分配能使总效益最大;当每种使用方向上每增加单位业务量所引起的边际成本相等时,业务量的分配能使总成本最低。

3、重点计算企业利润:会计利润、经济利润会计利润=销售收入-会计成本经济利润=销售收入-机会成本(会计成本+内涵成本)(注意和会计上的利润区别)内涵成本=机会成本-会计成本。

例:材料1000,现市价1500,机会成本1500,会计成本1000,在内涵成本500。

说明:经济利润是资源优化配置的指示器,机会成本:对经济学家来说只有机会成本才是真正的成本。

几种经济情况下的机会成本:(1)业主自己筹资开办企业的机会成本=这笔钱借给别人所得到的收益。

(2)业主自己兼任经理(自己管理企业)的机会成本=等于如果他在别处从事工作可能得到的薪水收入。

(3)机器原来是闲置的,重新开工机会成本为0。

(4)机器原来生产a现在生产b的机会成本=生产a所带来的收入。

(5)过去进的料,现在市价变了,其机会成本按照现在的市价计。

(6)使用现在市价的料、工资水平以及贷进的资金的机会成本=会计成本;(7)机器折旧产生的折旧成本=期初价值-期末净残值注意:经济利润为0,并不是说企业没有利润。

即是企业利润=销售收入-机会成本(正常利润是企业的主要机会成本,企业付给投资者的基本利润)。

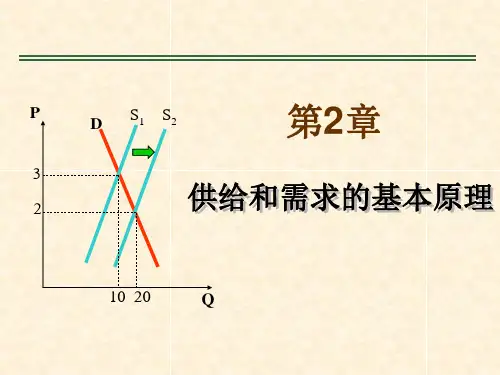

第一章市场供应及运行机制知识结构:需求量:1、需求影响因素:产品的价格、消费者的收入、相关产品的价格、消费者的偏好、广告费用、消费者对未来价格的期望。

管理经济学-需求弹性需求弹性是管理经济学中一个重要的概念。

它用于衡量市场需求对价格变化的敏感程度,即衡量需求量对价格变化的弹性程度。

需求弹性对于企业决策、市场分析和政策制定都有重要的指导作用。

在本文中,将探讨需求弹性的定义、计算方法、分类以及其在实际经济管理中的应用。

1. 需求弹性的定义需求弹性是指市场需求对价格或其他相关因素变化的敏感程度。

更具体地说,需求弹性衡量了需求量对价格变化的变化幅度。

这个概念在经济学中被广泛应用,对于企业和政府来说都非常重要。

2. 需求弹性的计算方法需求弹性可以通过以下公式计算:\[\text{需求弹性} = \frac{\% \text{需求量变化}}{\% \text{价格变化}}\]需求量变化可以表示成绝对值或百分比变化,同样价格变化也可以表示成绝对值或百分比变化。

需求弹性可以为正数、负数或零。

当需求弹性大于1时,称为弹性需求;当需求弹性小于1时,称为非弹性需求;当需求弹性等于1时,称为单位弹性需求。

3. 需求弹性的分类需求弹性可以根据不同的因素进行分类。

以下是几种常见的需求弹性分类:3.1 价格弹性价格弹性是指市场需求对价格变化的敏感程度。

它是最常见的需求弹性分类,也是最有用的一个。

价格弹性可以分为三类:•弹性需求(E>1):当需求量对价格变化的弹性大于1时,称为弹性需求。

这意味着需求量对价格变化非常敏感,当价格上涨时,需求量下降较多;当价格下降时,需求量增加较多。

例如,奢侈品的需求就属于弹性需求。

•非弹性需求(E<1):当需求量对价格变化的弹性小于1时,称为非弹性需求。

这意味着需求量对价格变化不太敏感,当价格上涨时,需求量下降较少;当价格下降时,需求量增加较少。

例如,日常生活用品的需求就属于非弹性需求。

•单位弹性需求(E=1):当需求量对价格变化的弹性等于1时,称为单位弹性需求。

这意味着需求量对价格变化的变化幅度和价格变化幅度相等。

例如,市场需求整体上不受价格变化的影响。

1.经济利润、正常利润与机会成本答:经济利润=销售收入-机会成本会计利润:销售收入-会计成本正常利润=指业主如果把他在本企业的投资用于其他相同风险的事业所可能得到的收入。

属于机会成本性质2. 市场均衡答:Qd=Qs (Qd-需求函数 Qs-供给函数)3.弹性公式%/%/Q Q Q P P P P Q∆∆===∆∆ 需求量变动价格弹性价格变动(Q -需求量;Q ∆-需求量变动的绝对数量;P -价格;P ∆-价格变动的绝对数量。

)点弹性0lim pp Q P dQ P P Q dP Qε∆→∆==∆ (p ε-点价格弹性Dq/dp=斜率) 弧弹性2112212121212112()()()()2()()()()2p Q Q Q Q Q Q Q P P Q E P P P P P Q Q P P P -∆+-+===∆--++ (p E -弧价格弹性。

其他同上) 需求弹性%%Q E X =变动变动(E -需求弹性; Q -需求量; X -影响需求量的某因素。

)%/%/Q Q Q P P P P Q∆∆===∆∆ 需求量变动价格弹性价格变动(同上) MR (边际收入))11()11(p P p P εε-=+=(当∞=p ε时,MR=P ;p ε为其他值时,MR 均小于P ;1〉p ε时,MR 为正值;1=p ε时,MR=0;1〈p ε时,MR 为负值。

)需求的收入弹性=Q I I Q I I Q Q ⋅∆∆=∆∆//(I-收入I ε<0的产品称低档货,I ε>0的产品称正常货,I ε>1的产品称高档货。

) 点收入弹性QI dI dQ I ⋅=ε(同上)弧收入弹性12121212Q Q I I I I Q Q E I ++⋅--=(同上) 4.多种投入要素最优组合的一般原理 当xnxn x x x x P MP P MP P MP === 2211时,各种投入要素之间的组合比例为最优。

管理经济学郁义鸿答案 Pleasure Group Office【T985AB-B866SYT-B182C-BS682T-STT18】《管理经济学》部分习题参考答案第2章3. (1)需求下降(2)需求上升(3)需求下降(4)需求不变(5)需求量上升(6)需求上升(7)需求上升4.(1)供给上升(2)供给下降(3)供给下降(4)供给上升(5)供给下降5. 需求弹性与供给弹性。

猪肉价格将会上升,因为猪肉的需求将上升。

6.(1)P=1000,短缺,过剩(2)P=,Q=,T=(3)短缺,数量507.(1)Q=2389 P=(2)替代品8.(1)P=,Q=(2)否,9000(3)否,否第3章2.不正确,弹性的大小不仅与斜率有关,还与点的位置有关。

3.弹性从大于1逐渐递减为小于1,总收益由递增逐渐变为递减。

4.粮食、食油类商品应提价,黄金、首饰类商品应降价。

5.⑴前者弹性大;⑵后者弹性大;⑶后者弹性大;⑷前者弹性大;⑸前者弹性大。

6.E P=60=-,E P=40=-7.E P=-a,E Y=18.%~25%9.%~%10.(1)E P=-(2)P=11.(1)59(2)-12.(1)正确(2)错误(3)错误(4)错误(5)错误(6)错误(7)错误13.(1)Q D=,Q S=+ (2)均衡价格和产量都将增加(3)市场将出现短缺14.(1)Q=125-5P(2)E=-4,Q=25(3)△Q=1第4章4.方案A:7500,方案B:6600,选方案A。

5.(1)Q=1500,P=105(2)π=892506.Q=257.(1)L=30(2)L=20(3)Q=3060(4)L=408*.C=2(P L P K Q)1/29.(1)C=9750000(2)△Q=2500010.(2)Q=25000(3)π=1000011.(1)会计成本=26000+75T(2)经济成本=31000+75T(3)T=12400小时12.租大型复印机,Q=1333413.(1)选方案B(2)Q=10(3)同时使用这两个方案,Q A=14,Q B=814*.(1)L=288,K=72,C=1152(2)L=64,C=256第5章3.产品同质,广告投入无收益。

名词解释:绪论1、管理经济学:是一门研究如何把传统经济学的理论和经济分析方法应用于企业管理决策实践的学科。

2、经济模型:是由经济变量之间的函数关系(可以用代数式表示,也可以用图或表格形式来表示)构成的,经济学的任务就是在于通过建立经济模型来研究经济变量之间的因果关系,以达到科学地进行经济预测和经济决策的目的。

3、边际分析法:是微观经济学分析和研究资源最优配置的基本方法,它首先是一种正确的决策思想,边际即“额外”,“追加”之间。

用边际分析法来衡量一个方案或一项活动是否有利,就是要把这个方案或活动引起的额外成本(边际成本)与引起的额外收益(边际收入)相比,如果后者大于前者,就是有利的,否则就是不利的,这种决策方法体现了向前看的决策思想。

4、机会成本:是指资源用于其他的、次好的用途所可能得到的净收,只有用机会成本做决策,才能判断资源是否真正得到了最优使用。

5、企业的价值:是指企业未来预期利润收的现值之和,其计算公式为企业价值=式中πt是第t年的预期利润,i是资金利息率,t表示第n年(从第1年,即下一年到第n年即最后一年)由于利润等于总销售收入(TR)减去总成本(TC)上述方程又可表示为:企业价值=式中TRt是企业在第t年的总销售收入,TCt是企业在第t年的总成本。

6、会计利润:等于销售收入减去会计成本的差额,它反映企业通过经营增加了多少货币收入,会计师计算会计利润的目的是报告企业的盈亏情况,以便投资者作为投资、政府作为征税的根据等。

7、经济利润:等于销售收入减去机会成本的差额,经济利润大于零,说明资源用于本用途的价值要高于其他用途,说明本用途的资源配置较优,经济利润小于零,说明资源用于本用途的价值低于用于其他用途,说明本用途的资源配置不合理,所以经济利润是决策的基础。

8、正常利润:是指业主如果把他在本企业的投资用于其他相同风险的事业所可能得到的收入,这项支出是为把业主的资金留住在本企业所必需的,它属于机会成本性质。