《时间序列预测模型》PPT课件

- 格式:ppt

- 大小:259.50 KB

- 文档页数:29

GDP时间序列模型构建及预测

摘要:arima时间序列模型是利用变量过去的变动规律对未来值进行短期预测的合适模型,gdp是衡量一个国家或地区经济发展和宏观经济运行状况的一个重要参考指标。本文利用四川省1978—2012年的时间序列数据建立四川省gdp的arima(1,1,0)模型并利用该模型进行短期预测,预测出四川省在2016年国民生产总值将突破4万亿元,在2010年基础上翻一番。

关键词:gdp;arima模型;预测

一、引言

国内生产总值(gdp)是指经济社会(即一国或一地区)在一定时期内运用生产要素所生产的全部最终产品(物品和劳力)的市场价值,是宏观经济中最受关注的经济指标,用来衡量国民经济发展和判断宏观经济运行状况,有助于政府制定经济发展战略和经济政策。四川省是中国西部的一个农业大省,发展相对滞后。1978年改革开放以后,经济稳步提高,特别是2000年西部大开发政策实施以后,四川省的经济取得了突飞猛进的增长。2007年地区生产总值首次突破万亿元大关,达到10562.4亿元,然后仅用4年时间便在2011年达到21026.7亿元,再上一个万亿元台阶,经济总量翻番,2012年增长到23849.8亿元,在全国各省份中gdp总量排名第八。

在时间序列的预测中,arima模型是目前运用比较多的时间序列分析模型之一。华鹏,赵学民(2010)运用box-jenkins方法建立arima(1,1,0)模型对广东省1978-2008年国内生产总值进行分析,恰当地描述了广东省的gdp状况,对2009年的gdp进行了短期预测。魏宁,边宽江,袁志(2010)依据1952-2007年陕西省的gdp数据,建立arima(1,2,1)模型,利用该模型对陕西省未来6年的gdp做出了预测。徐淑娟(2012)利用湖北省武汉市1980-2009年的时间序列数据建立武汉市人均gdp的arma模型并利用该模型进行短期预测,分析出武汉市在“十二五”期间还将保持一个较高的经济增长速度。

第4卷第4期 太原师范学院学报(自然科学版) Vo1.4 No.4 2005年12月 JOURNAL OF TAIYUAN TEACHERS COLLEGE(Natural Science Edition)Dec.2005

时问序列预测模型及其应用

杨云霞

(武汉理工大学理学院,湖北武汉430070)

[摘要] 预测预报是时间序列分析的应用之一,人们根据大量的观测数据对系统进行分析,主 要原因是为了能够预测出系统在未来的特性,以便对系统的特性进行处理或控制.文章给出了自回 归一滑动评价混合模型(ARMA模型)、平稳序列模型、差分序列模型(ARIMA模型)三种时间序 列预测模型,并给出了具体的例子. [关键词] 时间序列模型;ARMA模型;平稳序列模型;ARIMA模型 [文章编号] 1672—2027(2005)04—0004 04 [中图分类号]0242.1 [文献标识码] A

时间序列{z )的预测是指:如果z 已经知道,要求对t+ (z>O)的未来数值 “进行预测,该预测值用

(z)表示,并称为在起始时刻t向前步z的预测值.预测的目的是使时问序列未来值得预测误差尽可能的

小.由于预测误差是一个随机变量,应该使这个随机变量的方差最小.因此希望这样选择预测值乏(z),使得

E (z)] ===E[五+ 一 ( )]

成为最小.这样的预测称为在时刻t对未来时刻t+z的最小方差预测.而最小方差预测是由 + 的条件期望

得出的,即 仝 (z)一E[z件 lz ,z 1,…,z1]

1 ARMA预测模型 ]

ARMA的预测模型是zA (z)一∑G,+ 一j

ARMA预测模型的建立:将ARMA模型写成

z 一 (B) (B)q—G(B)a 一∑G』 一

再以£+z代换下标t后得:

五+,一G。 + +Gl }卜 +…+G,一 +1+∑G +』 , (1)

用格林函数G,将 ,分成2部分,即前z项同未来时刻的at-Jrj( >O)值有关,由G 项开始的第二部分,累加

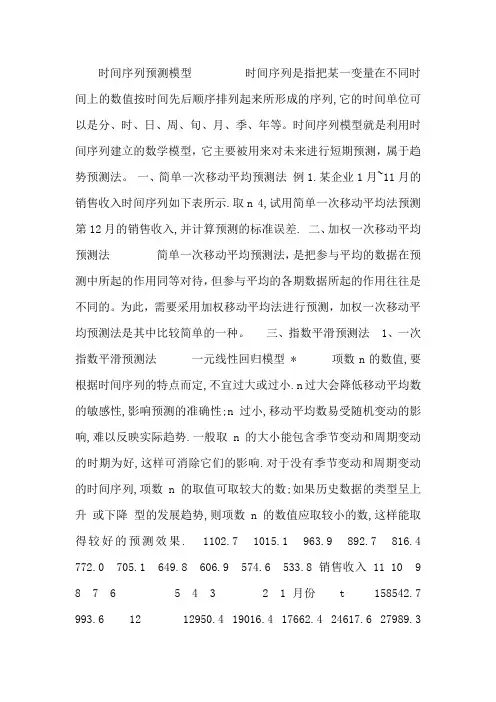

时间序列预测模型 时间序列是指把某一变量在不同时间上的数值按时间先后顺序排列起来所形成的序列,它的时间单位可以是分、时、日、周、旬、月、季、年等。时间序列模型就是利用时间序列建立的数学模型,它主要被用来对未来进行短期预测,属于趋势预测法。 一、简单一次移动平均预测法 例1.某企业1月~11月的销售收入时间序列如下表所示.取n 4,试用简单一次移动平均法预测第12月的销售收入,并计算预测的标准误差. 二、加权一次移动平均预测法 简单一次移动平均预测法,是把参与平均的数据在预测中所起的作用同等对待,但参与平均的各期数据所起的作用往往是不同的。为此,需要采用加权移动平均法进行预测,加权一次移动平均预测法是其中比较简单的一种。 三、指数平滑预测法 1、一次指数平滑预测法 一元线性回归模型 * 项数n的数值,要根据时间序列的特点而定,不宜过大或过小.n过大会降低移动平均数的敏感性,影响预测的准确性;n过小,移动平均数易受随机变动的影响,难以反映实际趋势.一般取n的大小能包含季节变动和周期变动的时期为好,这样可消除它们的影响.对于没有季节变动和周期变动的时间序列,项数n的取值可取较大的数;如果历史数据的类型呈上升 或下降 型的发展趋势,则项数n的数值应取较小的数,这样能取得较好的预测效果. 1102.7 1015.1 963.9 892.7 816.4

772.0 705.1 649.8 606.9 574.6 533.8 销售收入 11 10 9

8 7 6 5 4 3 2 1 月份 t 158542.7

993.6 12 12950.4 19016.4 17662.4 24617.6 27989.3 23654.4 32652.5 113.8 137.9 132.9 156.9 167.3 153.8 180.7

基于时间序列分析的预测算法研究

随着技术的不断进步,预测算法已经成为了很多领域中不可或缺的一部分。其中,基于时间序列分析的预测算法在历史预测、金融预测等领域中得到了广泛应用。本篇文章将从时间序列分析的基本原理、常用预测算法及其应用以及未来发展趋势等角度阐述基于时间序列分析的预测算法研究。

一、时间序列分析的基本原理

时间序列是指相互有关的数据按时间顺序排列而成的一组观测值。时间序列分析是指利用时间序列的基本规律对未来进行预测。时间序列分析包括时间序列的平稳性分析、时间序列的自相关性分析和时间序列预测算法。

时间序列的平稳性是指时间序列各阶矩具有不变性的性质,即样本的均值、方差、协方差等固定不变。如果数据是平稳的,那么它们的一些属性,例如均值和方差是不随时间的推移而改变的。平稳性是时间序列分析的前提条件,只有满足平稳性假定的时间序列才能使用时间序列分析的方法处理。

时间序列的自相关性是指时间序列中相隔一定时间距离的数据之间的相关性,即一个观测值和另一个距离它一定时间间隔的观测值之间的相关系数。自相关性分析有助于我们了解时间序列中数据的相关性和演化规律。

时间序列预测算法是指基于时间序列数据,通过模型构建和参数估计,对未来数据进行预测。比较常用的时间序列预测算法包括随机游走模型、移动平均模型、ARIMA模型、指数平滑模型等。

二、常用预测算法及其应用

1. 随机游走模型 随机游走模型是一种最简单的时间序列预测模型,其思想是随机漫步,即认为未来的数值等于上一个时间点的数值。该模型适用于短期预测,但由于忽略了数据的趋势和季节性,所以长期预测的效果不佳。

2. 移动平均模型

移动平均模型是一种基于时间平均的方法,是基于过去一段时间内的平均值进行预测。移动平均模型适用于短期预测和平稳的时间序列数据,但对于非平稳数据,移动平均模型的预测效果不佳。

3. ARIMA模型

ARIMA模型是Box和Jenkins于1970年提出的,是一种经典的时间序列预测算法。ARIMA模型是由自回归模型(AR)和移动平均模型(MA)组成的,又称为差分自回归移动平均模型(ARIMA)。ARIMA模型适用于各种非平稳时间序列数据,但模型的选择和参数的估计需要一定的经验和技巧。