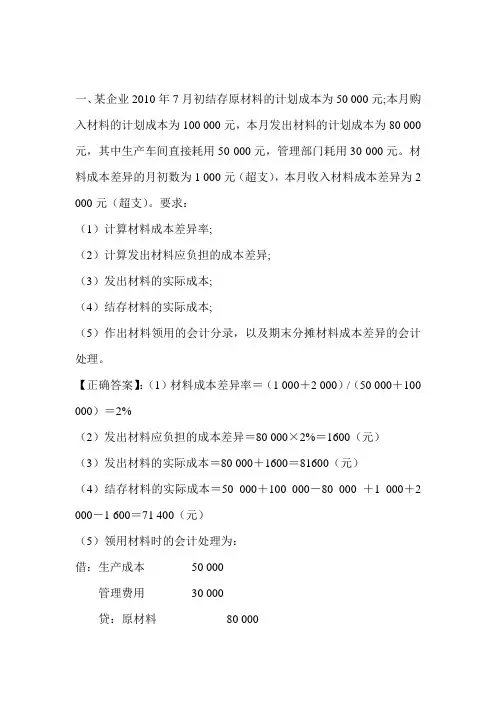

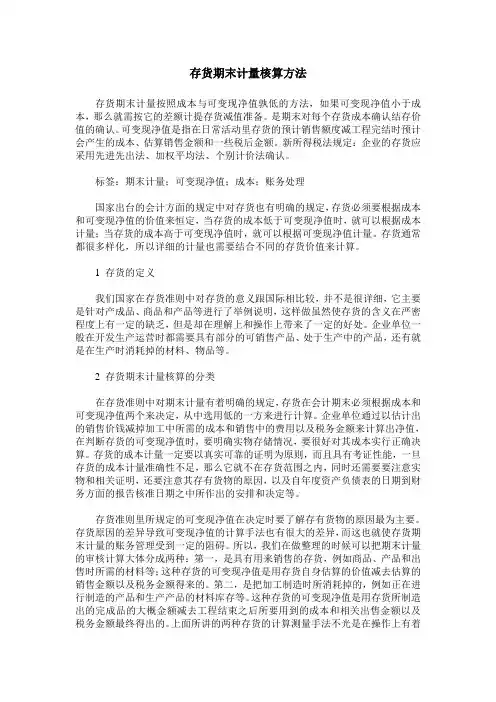

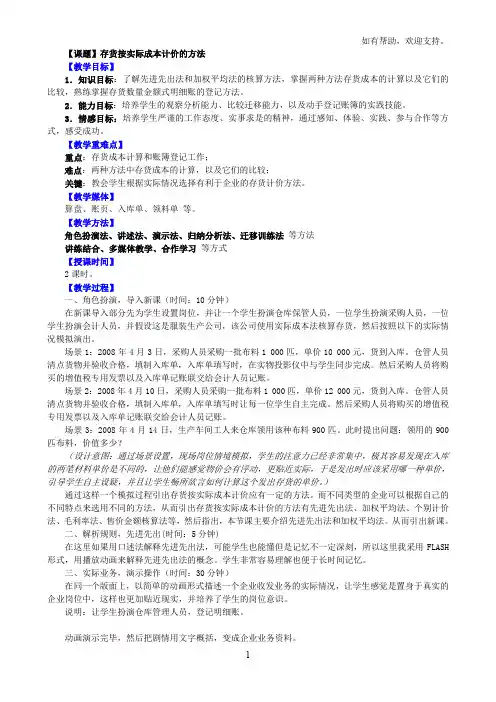

存货按计划成本计价的核算

- 格式:docx

- 大小:37.78 KB

- 文档页数:4

存货按计划成本计价的核算

一、存货按计划成本计价的概念

存货是指企业在生产经营活动过程中,为了销售目的而购置、制造和持有的物质资产。存货计价是指企业按照一定的方法核算和评估存货的价值。存货按计划成本计价是一种核算方法,即企业在存货购置、制造过程中,通过计划确定存货成本,并以此为基础进行存货的核算和评估。

二、存货按计划成本计价的特点

1.计划性:存货按计划成本计价是在事前进行计划,预先确定计划成本,然后在实际操作中根据计划成本进行核算和评估。

2.预测性:存货按计划成本计价能提前预测存货的成本,帮助企业规划生产经营活动,制定合理的销售价格,以提高企业的经济效益。

3.稳定性:存货按计划成本计价能保持一定期间的成本稳定性,避免市场价格波动对存货的影响和干扰。

4.弹性:存货按计划成本计价不是一成不变的,可以根据实际情况进行调整和修正,以适应经营环境的变化。

三、存货按计划成本计价的核算方法

1.总量法:即根据存货的整体成本进行核算。该方法适用于存货较少或成本波动不大的情况。核算方法包括:计划成本乘以存货数量,得出存货的计划成本金额。

2.分类法:即根据存货的不同分类进行核算。该方法适用于存货品种较多,成本波动较大的情况。核算方法包括:根据不同类别的存货确定对应的计划成本,然后按照存货的种类和数量进行核算和评估。 四、存货按计划成本计价的优势

1.适应企业经营特点:存货按计划成本计价能够根据企业的经营特点和需求进行计划和调整,保持存货成本的稳定性和可控性。

2.精细化核算:存货按计划成本计价能够将存货分为不同类别,实现对不同类别存货的精细化核算,提高核算和决策的准确性。

3.预测成本变化:存货按计划成本计价能够预测成本的变化趋势,帮助企业预测销售价格和利润,促进企业生产经营的稳定和可持续发展。

4.减小市场风险:存货按计划成本计价可以避免存货成本因市场价格波动等因素而发生较大变化,从而降低市场风险,保护企业利益。

五、存货按计划成本计价的应用范围

1.制造业:制造业生产过程复杂,存货种类繁多,存货按计划成本计价能够帮助企业精确核算和评估存货的价值,为制定合理的销售价格和经营策略提供依据。

2.零售业:零售业销售较多种类的商品,存货按计划成本计价能够帮助零售商预测存货成本的变化,制定合理的价格策略,提高销售利润。

3.餐饮业:餐饮业的存货包括食材、调料等,存货按计划成本计价能够帮助餐饮企业预测食材成本的变化,控制成本,提高盈利能力。

4.矿产业:矿产业存货按计划成本计价能够帮助企业合理评估矿产资源的价值,指导开采和销售活动。

六、存货按计划成本计价的局限性 1.需要准确的预测:存货按计划成本计价需要准确预测存货成本的变化,但预测不准确可能导致核算误差和经营风险。

2.忽视市场价格波动:存货按计划成本计价方法以计划成本为基础,忽视存货市场价格的波动,可能导致存货价值的高估或低估。

3.不适用于特殊行业:存货按计划成本计价方法在一些特殊行业中不适用,例如农业等农产品生产行业,因为农产品价格波动较大且与市场需求紧密相关。

七、存货按计划成本计价的实施步骤

实施存货按计划成本计价方法可以按以下步骤进行:

1.制定计划:根据企业的经营特点和需求,制定存货计划成本、存货分类和存货计价方法。

2.计划成本确定:根据存货的具体种类和数量,确定对应的计划成本。

3.存货计价:根据存货的种类和数量,按照计划成本进行存货的核算和评估。

4.存货调整:根据实际情况,对存货的计划成本进行调整和修正,以适应经营环境的变化。

5.存货决策:根据存货的核算结果,制定合理的存货管理策略和销售策略,提高企业经营效益。

以上是关于存货按计划成本计价的详细介绍,通过计划确定存货成本,并以此为基础进行存货的核算和评估。存货按计划成本计价具有计划性、预测性、稳定性和弹性等特点,适用于各行各业,能够帮助企业预测成本变化、精细化核算、降低市场风险,但也存在准确预测、忽视市场价格波动和不适用于特殊行业等局限性。实施存货按计划成本计价方法需要制定计划、确定计划成本、进行存货计价、调整计划成本并做出相应决策。