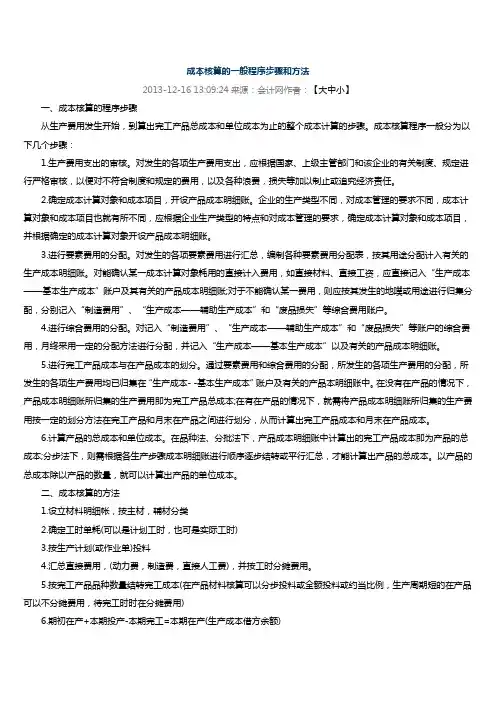

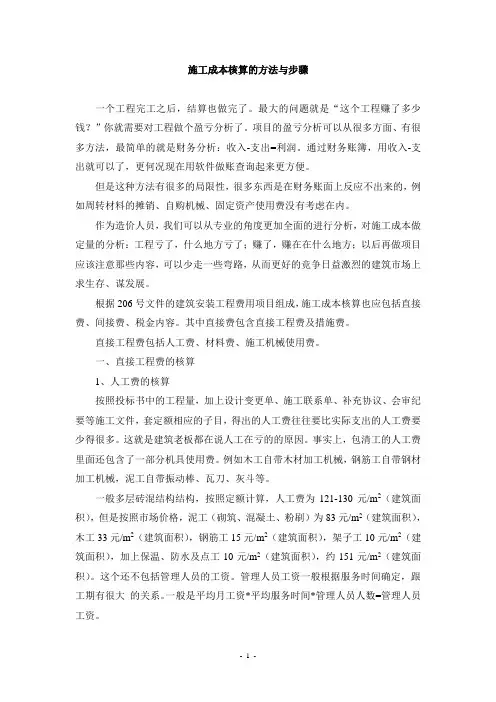

成本核算的基本步骤

- 格式:docx

- 大小:11.10 KB

- 文档页数:2

成本核算的基本步骤

成本核算是企业管理的重要组成部分,通过对成本的准确核算和分析,能够帮助企业控制成本、提高利润。下面将介绍成本核算的基本步骤。

1. 确定成本对象

成本对象是指需要进行成本核算的产品、服务或活动。在进行成本核算之前,需要明确确定成本对象,以便能够精确计算和分配成本。

确定成本对象的方法可以根据企业的特点和需求来确定,例如按产品进行划分、按项目进行划分或按部门进行划分等。

2. 分类成本

分类成本是将企业的成本按照不同属性进行分类和归集。常见的分类方式包括直接成本和间接成本、可变成本和固定成本。

• 直接成本是指可以直接与特定成本对象相关联的成本,如原材料成本和直接人工成本。

• 间接成本是指不能直接与特定成本对象相关联的成本,如间接人工成本和间接材料成本。

• 可变成本是指随着产量变动而变动的成本,如原材料成本和直接人工成本。

• 固定成本是指在一定产量范围内保持不变的成本,如租金和固定人工成本。

分类成本的目的是为了对成本进行合理划分和分析,以便更好地控制和管理成本。

3. 计算成本

计算成本是指对各个分类成本进行计算和记录。根据成本对象的不同,计算成本的方法也会有所不同。

• 对于直接成本,可以直接将成本与成本对象进行关联。

• 对于间接成本,需要通过成本分配方法将成本进行合理分配。常见的分配方法有人工小时率法、机器小时率法和直接成本百分比法等。

在计算成本时,需要确保成本的准确性和可靠性,并及时进行记录和调整。 4. 分析成本

分析成本是指对计算出的成本进行分析和评估。通过对成本的分析,可以了解企业的成本结构和成本变动情况,为企业的决策提供参考依据。

在进行成本分析时,可以采用各种指标和方法,如成本比率、成本波动分析、差异分析等。分析成本是提高成本管理水平和优化成本结构的重要手段。

5. 追踪成本

追踪成本是指对成本进行跟踪和监控。通过对成本的追踪,可以及时发现成本异常和问题,并采取相应的措施加以解决。

在追踪成本时,可以根据需要设置成本监控指标和成本控制点,及时进行成本控制和调整。

6. 控制成本

控制成本是通过对成本的监控和调整,实现成本的控制和优化。成本控制是企业管理的重要环节,可以帮助企业提高效益和竞争力。

在控制成本时,可以采用各种手段和策略,如制定成本预算、采取成本控制措施、优化成本结构等。控制成本需要综合考虑经济性、可行性和效果性等因素。

7. 持续改进

成本核算是一个动态过程,需要不断进行改进和完善。持续改进是保持成本核算活动有效性和可持续性的关键。

在持续改进时,可以结合企业的实际情况和需求,采取适当的改革措施和方法,提高成本核算的准确性和适用性。

总结起来,成本核算的基本步骤包括确定成本对象、分类成本、计算成本、分析成本、追踪成本、控制成本和持续改进。通过合理进行成本核算,企业可以更好地控制成本、提高经济效益和竞争力。