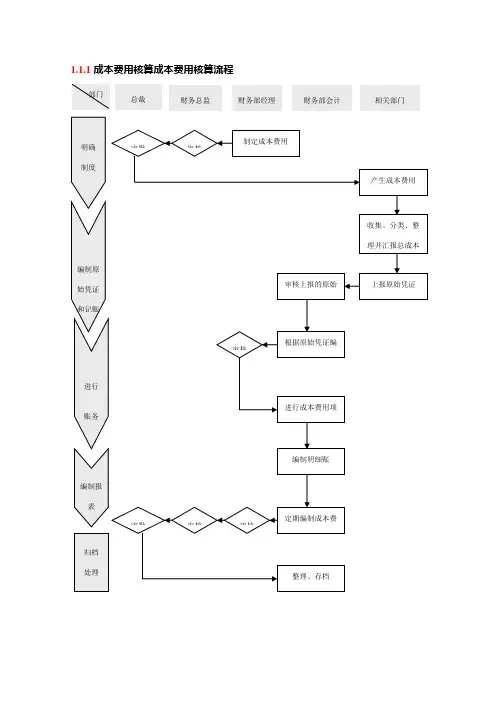

成本核算流程

- 格式:docx

- 大小:36.98 KB

- 文档页数:2

成本核算流程

成本核算是企业日常经营管理过程中非常重要的一环,通过对企业各项费用进行详细计算和分析,可以为企业提供正确的决策依据。下面介绍一下一般的成本核算流程。

首先,成本核算流程的第一步是确定核算周期。一般而言,企业的核算周期可以是一个月、一个季度或一年。在确定核算周期后,企业就可以按照这个时间周期来进行每个阶段的成本核算。

第二步是确定成本分类。根据企业的经营特点和需求,可以将成本分为直接成本和间接成本。直接成本是指能够直接与产品或服务相关联的成本,如原材料、人工等。而间接成本是指不能直接与产品或服务相关联的成本,如管理费用、销售费用等。通过将成本进行分类,可以更好地将核算工作进行区分和明确。

第三步是记录原始凭证。在企业日常经营管理中,会产生大量的费用和支出。在核算流程中,需要及时将各项费用的相关凭证进行记录。这样可以方便日后的查验和分析。

第四步是分摊和核定各项费用。在这个阶段,需要根据实际情况对各项费用进行合理的分摊,将间接成本分配给不同的产品或服务。在分摊过程中,要注意使用合理的分摊基数和方法,确保成本的准确核算。

第五步是整理和汇总成本数据。在进行成本核算时,需要将各项费用的数据进行整理和汇总,以便后续的分析和决策使用。在整理和汇总的过程中,要注意核对数据的准确性和完整性。

第六步是制作成本报表和分析。在核算流程的最后阶段,需要将整理和汇总的成本数据制作成相应的报表进行分析。这些报表可以包括成本收入表、成本费用表、成本利润表等。通过对这些报表的分析,可以对企业的经营状况有更全面的了解,并为后续的决策提供依据。

最后,需要进行成本核对和调整。在整个核算流程中,可能存在一些数据录入或计算错误,因此在报表制作完成后,需要对成本数据进行核对和调整,确保数据的准确性和可靠性。

综上所述,成本核算是一项十分复杂而重要的工作,需要经过多个环节进行细致的分析和计算。通过按照一定的流程进行成本核算,能够为企业提供准确和可靠的成本数据,为企业的管理决策提供有力的支持和依据。