沪深300股指期货合约(中金所办字[2010]16号)

- 格式:doc

- 大小:71.00 KB

- 文档页数:3

中国期货业协会决定在2010年举行五次期货从业人员资格考试,鉴于今年将推出沪深300股指期货,基础部分和法规部分特补充以下考试内容:

一、沪深300股指期货合约及其相关制度

沪深300股指期货合约规定如下:

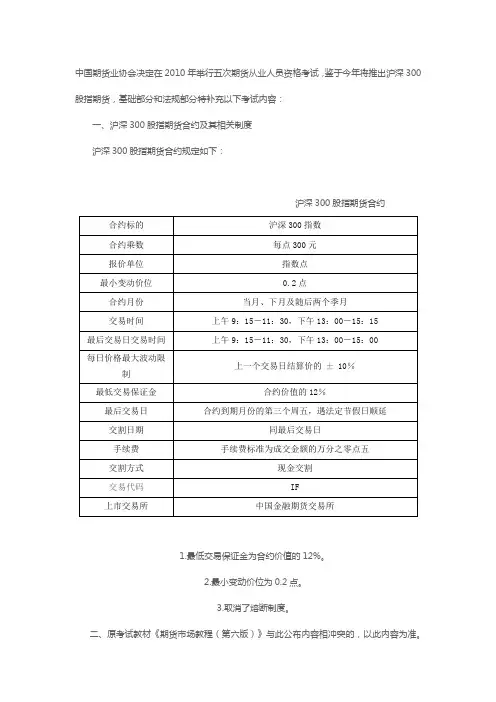

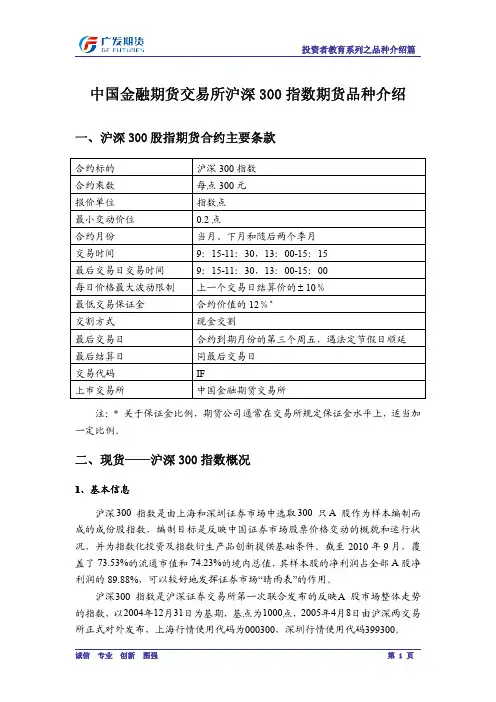

沪深300股指期货合约

1.最低交易保证金为合约价值的12%。

2.最小变动价位为0.2点。

3.取消了熔断制度。

二、原考试教材《期货市场教程(第六版)》与此公布内容相冲突的,以此内容为准。

三、股指期货投资者适当性制度

股指期货投资者适当性制度包括四个规定:中国证券监督管理委员会发布的《关于建立股指期货投资者适当性制度的规定(试行)》、中国期货业协会发布的《期货公司执行投资者适当性制度管理规则(试行)》、中国金融期货交易所发布的《股指期货投资者适当性制度实施办法(试行)》和《股指期货投资者适当性制度操作指引(试行)》。

沪深300股指期货的合约内容和特点合约月份股指期货合约都有到期日,到期日也即最后交易日,在到期日收市时尚未被平仓的持仓头寸就要进行现金交割,合约月份就是指股指期货合约到期交割时所在的月份。

沪深300(2610.898,15.46,0.60%)股指期货合约的最后交易日为合约到期月份的第三个周五(遇法定假日顺延),交割日期与最后交易日相同。

这里提醒投资者注意两点:第一,最后交易日是合约到期月份的第三个周五,不是月末。

第二,投资者在最后交易日前要根据持仓目的,选择是提前平仓还是持有到期交割,切不可像有些投资者买股票长期投资那样买后不管。

沪深300股指期货的合约月份有四个,即当月、下月及随后的两个季月,季月指3月、6月、9月、12月。

也就是说,同时有四个合约在交易。

比如,在2010年3月2日的沪深300股指期货仿真交易中,就同时有IF1003、IF1004、IF1006、IF1009四个合约在交易,其中:IF1003为当月合约,IF1004为下月合约,IF1006和IF1009为随后的两个季月合约。

以IF1006为例,IF为沪深300股指期货合约的交易代码,10指2010年,06指到期交割月份为6月份。

其余依此类推。

沪深300股指期货合约的每日价格最大波动限制为上一交易日结算价的±10%。

最后交易日及季月合约上市首日的限制幅度为±20%。

这里有两点要提醒投资者注意:第一,每日价格的最大波动限制幅度不是固定不变的,交易所有权根据市场风险状况进行调整;第二,计算价格最大波动限制的基准是上一交易日的结算价,不是收盘价。

这是因为,沪深300股指期货采用当日无负债结算制度,在该制度下,计算投资者当日盈亏以及交易保证金的依据是结算价,而非收盘价。

保证金沪深300股指期货合约的最低交易保证金为合约价值的8%。

从这里不难看出,交易保证金依保证金比率和合约价值而定,因此,交易保证金是被合约占用的资金,不能用于其他用途。

什么是沪深300股指期货摘要股指期货是以股票价格指数为标的物的标准化金融期货合约,是当前世界上最主要的金融期货产品,广泛存在于全球各大金融市场。

在长期酝酿后,沪深300股指期货合约作为我国的首支股指期货,于2010年4月16日正式上市交易。

鉴于股指期货具有价格发现、套期保值等功能,可以加快信息在证券市场上的传播速度,帮助投资者规避风险,因此被认为具有稳定市场,提高市场有效性的作用。

但是,由于股指期货与股票现货市场紧密相关,股指期货的杠杆作用会放大现货市场价格的收益与风险,从而加剧现货市场的波动性。

基于以上两方面,股指期货是否加强了市场的有效性只能依据市场运行实际情况来判断。

周内效应(亦称为周末效应)是指股市一周内的收益率和波动性因交易日的不同而不一致。

作为典型的“股市异象”,周内效应的存在是对市场有效性的反驳。

倘若股指期货加强了市场的有效性,则应对周内效应产生使其弱化的影响。

基于以上假设,本文选取沪深300指数收盘价作为数据,实证分析了沪深300股指期货的仿真交易与正式推出对周内效应的影响。

本文共分为六章,第一章叙述了研究的背景、意义与思路;第二章对国内外相关文献研究做了综述;第三章介绍了股指期货与周内效应的相关理论基础,包括有效市场假说与股指期货对现货市场影响的理论;第四章对本文实证中使用到的计量方法做了介绍,主要是DOW模型、GARCH模型等;第五章利用沪深300指数从正式发布至2012年2月17日的数据,分析了周内效应受到股指期货的影响;第六章是结论与研究展望。

实证结论如下:股指期货的推出减弱了的收益率的周一效应及波动率的周三效应。

这表明股指期货提高我国证券市场的有效性具有一定的积极作用。

本文的主要工作:一是首次在我国证券市场上,从市场微观结构角度来研究股指期货对现货市场的影响;二是从研究周内效应的角度而言,首次考虑了股指期货的推出这一因素,充实了我国周内效应的研究。

关键词:周内效应;股指期货;DOW模型;GARCH模型AbstractA content for Stock Index Futures is a kind of financial derivatives that based on the level of a particular stock index. As the world’s leading financial futures currently, it’s widely traded in the major financial markets around the world. After a long waiting, the China’s security market listed its first stock index futures named the CSI 300 stock index futures on April 16, 2010.Price discovery and hedging are two important functions of stock index futures, which speed up the dissemination of information on the security market, helping investors avoid risk, so that the market can be more stable and efficient. However, since the stock index futures are closely related the spot market, the leverage of the stock index futures will enlarge the benefits of the spot market as well as the risks, leading to an increase the volatility of the spot market. Thus, whether the stock index futures improve the efficiency of the market or not can only be judged based on the situation on every specific market.The weekday effect refers to the tendency of stocks to exhibit relatively different return rate and volatility on different trading days of the week. As a typical “market anomalies”, the weekday effect is a counter-example of the efficient market. If the stock index futures improve the efficiency of market, it should weaken the weekday effect. Based on this assumption, the thesis makes empirical analysis on the influence of simulation trading and official trading of CSI 300 stock index futures towards the weekday effect, using the CSI 300 index closing price as the data.The thesis contains six chapters. Chapter 1 mainly states the background, significance and method of the research. Chapter 2 is a review of the relevant research results made by domestic scholars and foreign ones. Chapter 3 summarizes the relevant theories on the stock index futures and weekday effect, including the EMH theory and theoretical results of the relations between the stock index futures and the spot market. Chapter 4 introduces the econometric methods used in the empirical study. In Chapter 5, we empirically study the influence of stock index futures on weekday effect, selecting the closing price of CSI 300 index futures from the official launch day to February 17, 2012 as the data. And in chapter 6, we make conclusions and propose some suggestions. From the empirical study, we find thatthe introduction of stock index futures has diminished Monday effect in the aspect of return rate and weakened Wednesday effect in the aspect of volatility. The empirical evidence shows that the introduction of stock index futures has a positive effect on China’s security market.The main achievements of this thesis: first, it’s the first time in China’s stock market that impact of stock index futures towards the spot market is studied from the market microstructure point; secondly, it’s the first time that the introduction of stock index futures is contained in the study of weekday effect in China’s security market.Key Words:Weekday Effect;Stock Index Futures;DOW Model;GARCH Model 整理丨尼克本文档信息来自于网络,如您发现内容不准确或不完善,欢迎您联系我修正;如您发现内容涉嫌侵权,请与我们联系,我们将按照相关法律规定及时处理。

中国金融期货交易所风险控制管理办法(2010修订) 文章属性•【制定机关】中国金融期货交易所•【公布日期】2010.02.20•【文号】中金所办字[2010]16号•【施行日期】2010.02.20•【效力等级】行业规定•【时效性】已被修改•【主题分类】期货正文*注:本篇法规已被修订,新法规名称为:中国金融期货交易所关于修订《中国金融期货交易所风险控制管理办法》的通知(2012修订)(发布日期:2012年5月30日,实施日期:2012年5月31日)中国金融期货交易所风险控制管理办法(中金所办字[2010]16号2010年2月20日修订中国金融期货交易所)第一章总则第一条为加强期货交易风险管理,保护期货交易当事人的合法权益,保障中国金融期货交易所(以下简称交易所)期货交易的正常进行,根据《中国金融期货交易所交易规则》,制定本办法。

第二条交易所风险管理实行保证金制度、涨跌停板制度、持仓限额制度、大户持仓报告制度、强行平仓制度、强制减仓制度、结算担保金制度和风险警示制度。

第三条交易所、会员和客户应当遵守本办法。

第二章保证金制度第四条交易所实行保证金制度。

保证金分为结算准备金和交易保证金。

第五条股指期货合约最低交易保证金标准为12%。

期货交易过程中,出现下列情形之一的,交易所可以根据市场风险状况调整交易保证金标准,并向中国证券监督管理委员会(以下简称中国证监会)报告:(一)期货交易出现涨跌停板单边无连续报价(以下简称单边市);(二)遇国家法定长假;(三)交易所认为市场风险明显变化;(四)交易所认为必要的其他情形。

单边市是指某一合约收市前5分钟内出现只有停板价格的买入(卖出)申报、没有停板价格的卖出(买入)申报,或者一有卖出(买入)申报就成交、但未打开停板价格的情形。

第六条交易所调整期货合约交易保证金标准的,在当日结算时对该合约的所有持仓按照调整后的交易保证金标准进行结算。

第七条结算准备金的管理适用《中国金融期货交易所结算细则》的有关规定。

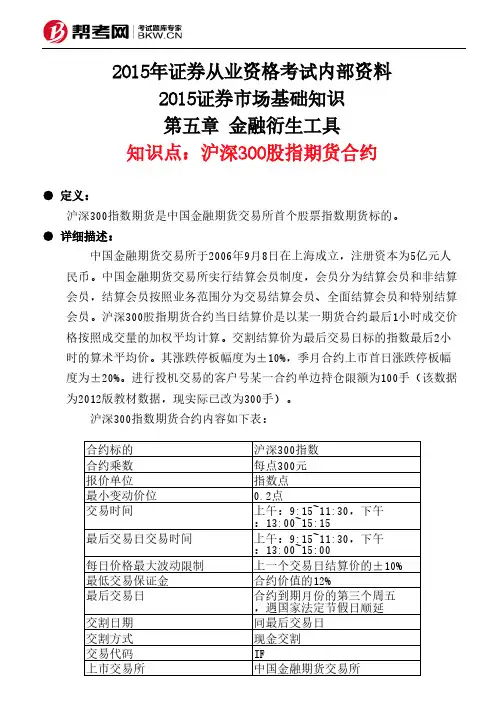

2015年证券从业资格考试内部资料2015证券市场基础知识第五章 金融衍生工具知识点:沪深300股指期货合约● 定义:沪深300指数期货是中国金融期货交易所首个股票指数期货标的。

● 详细描述:中国金融期货交易所于2006年9月8日在上海成立,注册资本为5亿元人民币。

中国金融期货交易所实行结算会员制度,会员分为结算会员和非结算会员,结算会员按照业务范围分为交易结算会员、全面结算会员和特别结算会员。

沪深300股指期货合约当日结算价是以某一期货合约最后1小时成交价格按照成交量的加权平均计算。

交割结算价为最后交易日标的指数最后2小时的算术平均价。

其涨跌停板幅度为±10%,季月合约上市首日涨跌停板幅度为±20%。

进行投机交易的客户号某一合约单边持仓限额为100手(该数据为2012版教材数据,现实际已改为300手)。

沪深300指数期货合约内容如下表:合约标的沪深300指数合约乘数每点300元报价单位指数点最小变动价位0.2点交易时间上午:9:15~11:30,下午:13:00~15:15最后交易日交易时间上午:9:15~11:30,下午:13:00~15:00每日价格最大波动限制上一个交易日结算价的±10%最低交易保证金合约价值的12%最后交易日合约到期月份的第三个周五,遇国家法定节假日顺延交割日期同最后交易日交割方式现金交割交易代码IF上市交易所中国金融期货交易所例题:1.沪深300股指期货合约的最小变动价位是()点。

A.0.5B.0.4C.0.3D.0.2正确答案:D解析:沪深300股指期货合约的最小变动价位是0.2点。

2.股指期货竞价交易中采用最大成交量原则确定成交价格的制度是()。

A.拍卖竞价B.连续竞价C.集合竞价D.委托竞价正确答案:C解析:股指期货竞价交易中采用最大成交量原则确定成交价格的制度是集合竞价。

3.股指期货交易中未被合约占用的保证金是()。

A.交易准备金B.结算准备金C.结算担保金D.交易担保金正确答案:B解析:结算准备金是未被合约占用的保证金,交易保证金是已被合约占用的保证金。

中金所杯全国大学生金融知识大赛题库及答案(判断题第601-742题)601.2012年9月17日,美元兑离岸人民币期货在香港交易所上市交易。

根据香港交易所在官方网站上公布的人民币合约相关细贝IL合约的保证金、结算和交易费用均以人民币计价。

A.正确B.错误正确答案:B602.外汇即期价格的波动率越大,外汇期权的价格越高。

A.正确B.错误正确答案:A603.央行与商业银行开展外汇掉期交易可以调整外汇储备结构。

A.正确正确答案:A604.外汇期货做市商的主要义务为向外汇期货市场提供流动性,需要提供外汇期货交易的买价及卖价。

A.正确B.错误正确答案:A605.外汇期货跨市场套利可以分为熊市套利和牛市套利。

A.正确B.错误正确答案:B606.在实务交易中,根据起息日不同,中国外汇交易中心的外汇掉期(FXswap)交易形式包括即期对远期、远期对远期、隔夜掉期三种形式。

A.正确B.错误607.国内商品期权设有做市商制度,金融期权未设有做市商制度QA.正确B.错误正确答案:A608.近月平值期权的Delta等于0.5。

A.正确B.错误正确答案:A609.中金所沪深300股指期权的标的为中金所沪深300股指期货。

A.正确B.错误正确答案:B610.当金融市场处于持续的利率下跌过程中,逆向浮动利率票据的投资收益将增加。

A.正确正确答案:A611.在沪深300股指期权中,中金所在期权到期时会对未申请放弃行权的实值期权消除,持有者不用担忧忘记行权的问题。

A.正确B.错误正确答案:A612.信用曲线是不同主体同一期限债券的信用价差。

A.正确B.错误正确答案:B613.其他条件相同时,看涨期权的执行价格越高,期权价值越大。

A.正确B.错误正确答案:B614.2012年9月17日,人民币期货在香港交易所上市交易,根据香港交易所在官方网站公布的细则,合约的保证金、结算和交易费用均以人民币计价。

A.正确B.错误正确答案:B615.使用股指期货可降低所持有的股票组合的系统性风险.A.正确B.错误正确答案:A616.下列行情报价表明存在无风险套利机会。

中央广播电视大学2010-2011学年度第一学期“开放专科”期末考试金融市场试题2011年1月一、单项选择题(每小题1分,共10分。

每题只有一个最佳选项,请将最佳选项的序号填写在括号内)1.金融工具的收益有两种形式,其中下列哪项收益形式与其它几项不同?( )A.利息B.股息C.红利D.资本利得2.( )货币市场上最敏感的“晴雨表”。

A.官方利率B.市场利率C拆借利率D.再贴现率3.下列哪种金融衍生工具赋予持有人的实质是一种权利?( ) A.金融期货B.金融期权C.金融互换D.金融远期4.衡量货币市场基金表现好坏的标准是( )。

A.基金投资收益率B.基金净资产值C.基金价格D.基金组合5.利率预期假说与市场分割假说的根本分歧在( )。

A.市场是否是完全竞争的B.投资者是否是理性的C.期限不同的证券是否可以完全替代D.参与者是否具有完全相同的预期6.下列哪项不是市场风险的特征?( )A.由共同因素引起B.影响所有股票的收益C.可以通过分散投资来化解D.与股票投资收益相关7.按照( )不同,投资基金可以分为成长型基金和收入型基金。

A.是否可以赎回B.组织形式C.经营目标D.投资对象8.下列哪项不是掉期交易的特点?( )A.买和卖同时进行B.买与卖的货币种类相同C.买与卖的汇率相同D.买与卖的交割期限不同9.在最大诚信原则中,( )是针对投保人的单方面约束。

A.告知B.说明C.保证D.弃权与禁止反言10.金融期权交易最早始于( )。

A.股票期权B.利率期权C.外汇期权D.股票价格指数期权二、多项选择题I11.金融市场按交易与定价方式可以分为( )。

A.公开市场B.议价市场C.店头市场D.第四市场E.货币市场12.基金证券同股票、债券相比,存在如下区别( )A.投资地位不同B.风险程度不同C.收益情况不同D.投资方式不同E.投资回收方式不同13.在证券交易中,经纪人同客户之间形成下列哪些关系?( ) A.委托代理关系B.债权债务关系C.管理关系D.买卖关系E.信任关系14.影响汇率变动的因素主要有( )。

沪深300股指期货和现货市场关系研究——基于沪深日内高频数据的视角沪深300股指期货和现货市场关系研究——基于沪深日内高频数据的视角一、引言随着中国国内资本市场的快速发展,股指期货在中国市场上的地位日益重要。

股指期货作为金融衍生品,经济学家和投资者们对于其与现货市场的关系一直存在着浓厚的兴趣。

本文将通过分析沪深300股指期货和现货市场的高频数据,以期揭示二者之间的关系以及其特点。

二、沪深300股指期货简介沪深300股指期货是中国金融期货交易所推出的一种股票指数期货合约。

该合约以沪深300指数为标的物,通过买卖期货合约来进行投资和套期保值。

沪深300指数是反映中国股票市场整体情况的一个重要指标,综合反映了上海证券交易所和深圳证券交易所的300支股票的价格变动情况。

三、沪深300股指期货和现货市场的关系1. 高度相关性通过对沪深300股指期货和现货市场的高频数据进行分析,可以发现二者之间存在着高度相关性。

在日内交易中,股指期货价格的波动往往可以预示现货市场的走势。

当股指期货价格上涨时,现货市场通常也会出现上涨的情况;反之,当股指期货价格下跌时,现货市场也往往会下跌。

2. 先导作用股指期货在一定程度上具有现货市场的先导作用。

根据对沪深300股指期货和现货市场的高频数据分析,股指期货市场中的交易行为和变动情况往往能够提前预示着现货市场的走势。

投资者可以通过对股指期货市场的观察和分析,对现货市场的走势进行预判,以此为依据进行投资决策。

3. 套利机会由于沪深300股指期货和现货市场之间存在着高度相关性,投资者可以利用其中的差价进行套利交易。

当股指期货价格与现货市场价格出现明显的偏离时,投资者可以同时在两个市场上进行买卖交易,从而获取差价收益。

4. 交易量对冲投资者可以利用股指期货市场的特点进行现货市场的交易量对冲。

当投资者在现货市场进行大量交易时,为了降低价格波动对风险的影响,他们可以在股指期货市场上进行相反方向的交易,从而对冲现货市场的风险。

金融市场试题一.单项选择题[每小题1分,共10分。

每小题有一项正确答案,请将正确答案的序号填写在括号内】1,按( )可将金融市场划分为货币市场、资本市场.外汇市场﹑保险市场.衍生金融市场。

D.交易对象2。

金融市场的宏观经济功能不包括()。

B财富功能3.()是证券市场上数量最多、最为活跃的经纪人。

A、翻金经纪人4,国购协议中所交易的证券主要是()C政府债券5。

金醒市场的客体是指( ).B交易对象6.股票买卖双方之间直接达成交易的市场称为( ).D.第四市场7.下列()不是影响债券基金价格波动的主要因素.C.股价变动8。

以()为主体形成的外汇供求,己成为决定市场汇率的主要力量。

B.外汇银行9。

财产保险是以财产及其有关利益为()的保险。

D.保险标的10.票据是一种无因债权证券,这里的“因"是指().A.产生票据权利义务关系的原因二.多项选择题(每小题2分,共20分。

每小题有两个以上的正确答案,请将所有正确答案的序号填写在括号内)11.下列属于资本市场交易工具的是().c政府债券D.股票E公司债券12。

在经济体系运作中,市场的基本类型有(),A。

要素市场c.产品市场D.金融市场13。

金融市场某些因素的作用使各个子市场紧密联结在一起,这些因素主要是().A。

信货c.完美而有效的市场D不完美与不对称的市场E投机与套利14。

债券因筹资主体的不同而有许多品种,它们都包含()基本要素,A.债券面值C愤券利率D.债舞偿还期限15。

同传统的定期存数相比,大额可转让定期存单具有以下特点().A.存单不记名B.存单金额大且固定C存单既可固定利率也可浮动利率E.存单不可以提前支取16。

影响债券转让价格的主要因素有().B经济发展情况C物价水平D.中央髅行的公开市场操作E汇率17。

从风险与收益的关系来看,股票投资风险可以区分为()。

C.市场风险D.非市场风险18。

根据《中华人民共和国外汇管理条例》,外汇是指().A。

沪深300股指期货合约表从公布的规则以及合约内容分析,有十大要点值得关注:一、交易时间较股市开盘早15分钟,收盘晚15分钟,投资者可利用期指管理风险。

二、涨跌停板幅度为10%,取消熔断,与股票市场保持一致。

三、最低交易保证金的收取标准为12%,当前点位单手合约保证金需15-20万元左右。

四、交割日定在每月第三个周五,可规避股市月末波动。

五、遇涨跌停板,按“平仓优先、时间优先”原则进行撮合成交。

六、每日交易结束后,将披露活跃合约前20名结算会员的成交量和持仓量。

七、单个非套保交易账户的持仓限额为100手,当前点位账户限仓金额约在1500万元左右。

八、出现极端行情时,中金所可谨慎使用强制减仓制度控制风险。

九、自然人也可以参与套期保值。

十、规则为期权等其他创新品种预留了空间。

[编辑本段]交易时间早开盘15分钟晚收盘15分钟根据《沪深300股指期货合约》(征求意见稿)中规定,交易时间为“上午9:15-11:30,下午1 3:00-15:15”,最后交易日时间“上午9:15-11:30,下午13:00-15:00”。

也就是说,除了最后交易日外,沪深300股指期货开盘较股票市场早15分钟,收盘较股票市场晚15分钟。

这一设计更有利于期货市场反映股票市场信息,便于投资者利用股指期货管理风险。

东证期货高级顾问方世圣表示,美国的期指市场是24小时交易,台湾地区则是早晚各增15分钟,与沪深300指数期货一样。

期货作为一个价格发现的工具,比股市早15分钟开盘有利于市场各方对价格的发现。

而比股市晚15分钟收盘,也是因为必须有一段时间来消化流动性,并让市场对第二天的价格作出预估,更好地发挥价格发现功能。

[编辑本段]涨跌停板与股市一致均为10% 取消熔断机制根据《沪深300股指期货合约》(征求意见稿)中规定,每日价格最大波动限制为上一个交易日结算价的±10%。

这一涨跌停板幅度与现货市场保持一致。

综合考虑相关因素,本次修订取消了《交易规则》和《风险控制管理办法》中有关熔断制度的规定。

中国金融期货交易所

关于发布《中国金融期货交易所交易规则》及相关细则、

办法和沪深300股指期货合约的通知

2010-2-20中金所办字[2010]16号

《中国金融期货交易所交易规则》经中国金融期货交易所股东大会审议通过,并经中国证监会审议批准,现予以发布。

《中国金融期货交易所违规违约处理办法》和《沪深300股指期货合约》经中国金融期货交易所董事会执行委员会审议通过,并经中国证监会审议批准,现予以发布。

《中国金融期货交易所交易细则》、《中国金融期货交易所结算细则》、《中国金融期货交易所结算会员结算业务细则》、《中国金融期货交易所会员管理办法》、《中国金融期货交易所信息管理办法》、《中国金融期货交易所风险控制管理办法》和《中国金融期货交易所套期保值管理办法》经中国金融期货交易所董事会执行委员会审议通过,并已报告中国证监会,现予以发布。

以上规则、细则、办法及合约自发布之日起实施。

附件:1.中国金融期货交易所交易规则

2.中国金融期货交易所违规违约处理办法

3.中国金融期货交易所交易细则

4.中国金融期货交易所结算细则

5.中国金融期货交易所结算会员结算业务细则

6.中国金融期货交易所会员管理办法

7.中国金融期货交易所信息管理办法

8.中国金融期货交易所风险控制管理办法

9.中国金融期货交易所套期保值管理办法

10.沪深300股指期货合约

中国金融期货交易所

二〇一〇年二月二十日

中国证券监督管理委员会

关于同意中国金融期货交易所沪深300股指期货合约

和修改《交易规则》、《违规违约处理办法》的批复

2010-2-12

中国金融期货交易所:

你所《关于提请审批我所〈交易规则〉〈违规违约处理办法〉和〈沪深300股指期货合约〉的请示》(中金所监字[2010]9号)收悉。

根据《期货交易管理条例》和《期货交易所管理办法》的规定,现批复如下:

一、批准你所《沪深300股指期货合约》。

二、批准你所修改《中国金融期货交易所交易规则》和《中国金融期货交易所违规违约处理办法》。

请你所切实做好相关宣传和培训工作。

在上市股指期货的各项准备工作完成后,请你所上报上市沪深300股指期货合约的申请。

中国证券监督管理委员会二○一○年二月十二日。