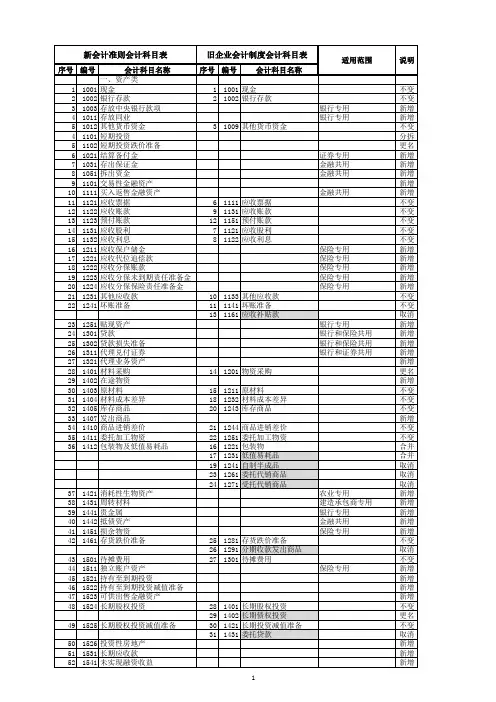

新旧会计科目转换表

- 格式:xls

- 大小:55.50 KB

- 文档页数:11

1511长期股权投资 1401长期股权投资(其他股 权投资)

1101交易性金融资产

1503可供出售金融资产 1421长期股权投资减值准备 1512长期股权投资减值准备 (其他股权投资) 1501持有至到期投资 1402长期债权投资(债券和 1101交易性金融资产 其他债权投资) 1503可供出售金融资产 1421长期投资减值准备(债 1502持有至到期投资减值准备 券和其他债权投资)

附件2

新旧会计科目转换表

旧科目 1001现金 1002银行存款 1003存放中央银行款项 1011存放同业款项 1012存放总部款项 1009其他货币资金 1050清算备付金 1051拆放同业 1052拆放内部 1053拆出资金坏账准备 1111买入回购资产 1121存出保证金 1081拨付营运资金 新科目 1001库存现金 1002银行存款

将期末余额直接转入新账 新增科目 将期末余额直接转入新账 将期末余额直接转入新账 将期末余额直接转入新账 将期末余额直接转入新账 金融企业用 将期末余额直接转入新账 保险企业用 保险企业用 保险企业用 将期末余额直接转入新账 将期末余额直接转入新账 将期末余额直接转入新账

1201物资采购 1202在途物资 1211原材料

1503可供出售金融资产

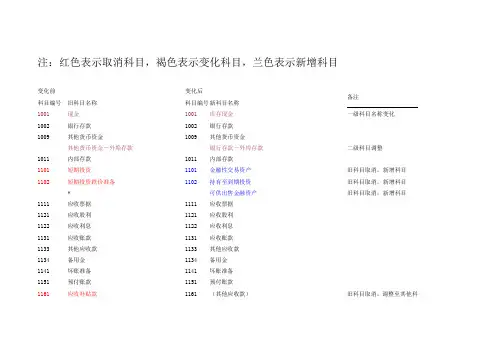

新旧会计科目转换表

旧科目 新科目 说明 将其中” 其他股权投资”余额转入新账,具体如下: 1、对被投资单位不具有控制、共同控制或重大影响,并且在活跃市场中 没有报价、公允价值不能可靠计量的长期股权投资,应将余额直接转至 新账。 2、非同一控制下企业合并产生的长期股权投资及对合营、联营企业的长 期股权投资,存在股权投资贷方差额的,冲销贷方差额,相应调整“年 初未分配利润”和“盈余公积”科目,调整后将“长期股权投资-投资成 本、损益调整、股权投资准备”科目余额一并转入“长期股权投资-成本 ”科目;存在股权投资借方差额的,将“长期股权投资-投资成本、损益 调整、股权投资准备、股权投资差额”的科目余额一并转入“长期股权 投资-成本”科目。 3、同一控制下企业合并产生的长期股权投资,存在股权投资差额的,尚 未摊销完毕的股权投资差额全额冲销,相应调整“年初未分配利润”和 “盈余公积”科目,调整后将“长期股权投资-投资成本、损益调整、股 权投资准备”科目余额一并转入“长期股权投资-成本”科目。 对被投资单位不具有控制、共同控制或重大影响,并且能够可靠计量公 允价值的长期股权投资,根据新准则的划分标准重新划分为交易性金融 资产或可供出售金融资产。按照首次执行日的公允价值自“长期股权投 资”转入“交易性金融资产(或可供出售金融资产)-成本”科目,如果 原账面价值与首次执行日公允价值之间存在差异,则其差额调整“盈余 公积”和“年初未分配利润”。 按照上述情况分别将余额直接转至新账或结转至“交易性金融资产(或 可供出售金融资产)-成本”科目 对有明确意图和能力持有至到期的国库债、公司债券等,可将其划分为 持有至到期投资,应当将原“长期债权投资”科目余额转入“持有至到期投 资”科目。 按照首次执行日的公允价值自“长期债权投资”科目转入“交易性金融 资产(或可供出售金融资产)-成本”科目,原账面价值与首次执行日公 允价值的差额相应调整“年初未分配利润”和“盈余公积”科目。如果 原账面价值与首次执行日公允价值之间存在差异,则其差额调整“盈余 公积”和“年初未分配利润”。 按照上述情况分别将余额直接转至新账或结转至“交易性金融资产”、 “可供出售金融资产”科目

1121应收票据 1122应收账款 1123预付账款 1131应收股利 1132应收利息 1221其他应收款

新旧会计科目转换表

旧科目 1133其他应收款 1161应收补贴款 新科目 1531长期应收款 1221其他应收款 说明 将融资租赁产生的应收款等余额转入新账。 将期末余额直接转入新账 将“坏账准备-应收账款”、“坏账准备-其他应收款”余额直接转入 新会计科目“坏账准备-应收账款”、“坏账准备-其他应收款”,同 时应补充二级明细科目“坏账准备-应收票据”、“坏账准备-应收股 利”、“坏账准备-应收利息”、“坏账准备-预付账款”、“坏账准 备-长期应收款”等。 保险企业用 保险企业用 保险企业用 将期末余额直接转入新账

股权分置流通权 1503可供出售金融资产

1431委托贷款 1432委托贷02累计折旧

将“委托贷款--本金、利息”科目余额分别转入“持有至到期投资--成本 、利息”科目 将期末余额直接转入新账 1502持有至到期投资减值准备 1532未实现融资收益 新增科目 1540特准储备物资 将期末余额直接转入新账 计入固定资产的土地使用权,应按账面余额转入“无形资产”,外购土 地及建筑物支付的价款应当在建筑物与土地使用权之间进行分配,难以 1801无形资产 合理分配的,应当全部作为固定资产,直接转入新准则“固定资产” 中 。 能够单独计量和出售的以经营租赁方式出租的建筑物和土地使用权、以 1521投资性房地产 及持有并准备增值后转让的土地使用权划分为投资性房地产,应将其“ 固定资产”科目余额转入“投资性房地产” 科目。 1601固定资产 扣除融资租赁资产和投资性房地产后的余额转入新账 不属于投资性房地产的固定资产和融资租赁资产原计提的累计折旧余额 1602累计折旧 直接转入新账 1522投资性房地产累计折旧(摊 以成本模式计量的投资性房地产原计提的累计折旧余额转入“投资性房地 销) 产累计折旧(摊销)”科目 1501持有至到期投资 1603固定资产减值准备 不属于投资性房地产的固定资产原计提的减值准备余额直接转入新账 以成本模式计量的投资性房地产原计提的减值准备余额转入“投资性房地 产减值准备”科目 扣除土地使用权后的余额转入新账 将余额中包含的自建的厂房建筑物等的土地使用权转入新账

1801无形资产

1805无形资产减值准备 1901长期待摊费用 2341递延借项

能够单独计量和出售的以经营租赁方式出租的土地使用权、以及持有并 准备增值后转让的土地使用权划分为投资性房地产,应将其“无形资产” 1521投资性房地产 科目余额转入“投资性房地产” 科目 扣除商誉、投资性房地产后的”无形资产”转入新账 1701无形资产 1711商誉 将余额中包含的符合商誉条件的余额转入新账 1702累计摊销 不属于投资性房地产的无形资产摊销余额转入新账 1522投资性房地产累计折旧(摊 以成本模式计量的投资性房地产原累计摊销额转入“投资性房地产累计折 销) 旧(摊销)”科目 1603投资性房地产减值准备 将属于投资性房地产的减值准备转入新账 扣除投资性房地产和商誉的减值准备后的其他”无形资产减值准备”转入 1703无形资产减值准备 新账 1712商誉减值准备 将属于商誉的减值准备转入新账 1801长期待摊费用 将期末余额直接转入新账 原制度采用纳税影响会计法的企业,应将原"递延借项"科目的余额全额冲 销,并相应调整“年初未分配利润”和“盈余公积”科目。 新增科目。计算首次执行日各项资产、负债的帐面价值与计税基础不同 形成的可抵扣暂时性差异,采用适用的税率计算递延所得税资产金额, 1811递延所得税资产 相应调整“年初未分配利润”和“盈余公积”科目。 1901待处理财产损溢 将期末余额直接转入新账

1003存放中央银行款项 1011存放同业

说明 一、资产类会计科目 将期末余额直接转入新账 将期末余额直接转入新账 将期末余额直接转入新账 将期末余额直接转入新账 将期末余额直接转入新账 将期末余额直接转入新账 将期末余额直接转入新账 将期末余额直接转入新账 将期末余额直接转入新账 将期末余额直接转入新账 将期末余额直接转入新账 将期末余额直接转入新账 为了短期获利、准备近期内出售且存在市价的股票、债券、基金等可将 其划分为交易性金融资产。划分为交易性金融资产的短期投资,按照首 次执行日的公允价值自“短期投资”和“短期投资减值准备”科目转入 “交易性金融资产-成本”科目;原账面价值与首次执行日公允价值之间 的差额调整“盈余公积”和“年初未分配利润”。 除了划分为交易性金融资产和持有至到期投资之外的短期投资可划分为 可供出售金融资产。划分为可供出售金融资产的短期投资,按照首次执 行日的公允价值自“短期投资”和“短期投资减值准备”科目转入“可 供出售金融资产-成本”科目;原账面价值与首次执行日公允价值之间的 差额调整“盈余公积”和“年初未分配利润”。 将期末余额直接转入新账 将期末余额直接转入新账 将期末余额直接转入新账 将期末余额直接转入新账 将期末余额直接转入新账 将期末余额中扣除融资租赁产生的应收款之后的金额直接转入新账

新旧会计科目转换表

旧科目 新科目 1511长期股权投资 说明 属于与对联营企业、合营企业、子公司的长期股权投资相关的,以及与 仍处于限售期的权益性投资相关的,应当全额转至长期股权投资(投资 成本) 除满足新准则长期股权投资确认条件之外的权益性投资产生的股权分置 流通权,首次执行日应将其余额及相关的权益性投资账面价值转入可供 出售金融资产,其公允价值与账面价值的差额在调整了首次执行日的留 存收益后,应同时将该差额自留存收益转入资本公积(其他资本公积) 。首次执行日以后,公司根据经批准的股权分置方案,以支付现金方式 取得的流通权,应当计入与其相关的长期股权投资或其他金融资产的账 面价值,不再单设“股权分置流通权”科目进行核算。

1505固定资产减值准备 1603在建工程 1523投资性房地产减值准备 1604在建工程 1701无形资产

新旧会计科目转换表

旧科目 1601工程物资 1701固定资产清理 1605在建工程减值准备 新科目 1605工程物资 1123预付账款 1606固定资产清理 1607在建工程减值准备 1608工程物资减值准备 1611未担保余值 1621生产性生物资产 1622生产性生物资产累计折旧 1623公益性生物资产 1624生物资产减值准备 说明 扣除预付大型设备款后的余额转入新账 将其中”预付大型设备款”余额转入新账 将期末余额直接转入新账 将期末余额直接转入新账 新增科目

1012其他货币资金 1012其他货币资金 1021结算备付金 1302拆出资金 1304贷款损失准备 1111买入返售金融资产 1031存出保证金 1221其他应收款