2010年造价工程师案例分析考试答题卡表格

- 格式:pdf

- 大小:436.36 KB

- 文档页数:7

2010年度全国造价工程师执业资格考试工程造价案例分析试题试题一:(20分)某拟建工业生产项目的有关基础数据如下:1.项目建设期2年,运营期6年。

建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。

建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。

流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。

不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

问题:1.列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

2.计算各年还本、付息额及总成本费用,并将数据填入答题纸表1.1和表1.2中。

3.列式计算计算期第3年的所得税。

从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。

(计算结果保留两位小数)试题二:(20分)某工程有两个备选施工方案,采用方案一时,固定成本为160万元,与工期有关的费用为35万元/月;采用方案二时,固定成本为200万元,与工期有关的费用为25万元/月。

两方案除方案一机械台班消耗以外的直接工程费相关数据见表2.1。

表2.1 两个施工方案直接工程费的相关数据为了确定方案一的机械台班消耗,采用预算定额机械台班消耗量确定方法进行实测确定。

测定的相关资料如下:完成该工程所需机械的一次循环的正常延续时间为12分钟,一次循环生产的产量为0.3 m³,该机械的正常利用系数为0.8,机械幅度差系数为25%。

问题:1.计算按照方案一完成每m³工程量所需的机械台班消耗指标。

2010年造价工程师《工程造价案例分析》真题及详解试题一:(20分)某拟建工业生产项目的有关基础数据如下:1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产,2.项目资金来源为自有资金和贷款。

建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。

流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元,不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

[2010年真题]【问题】1.列式计算建设期贷款利息、固定资产折旧费和计算期第8年的固定资产余值。

2.计算各年还本、付息额及总成本费用,并将数据填入表1和表2中。

3.列式计算计算期第3年的所得税,从项目本金出资者的角度,列式计算计算期第8年的净现金流量。

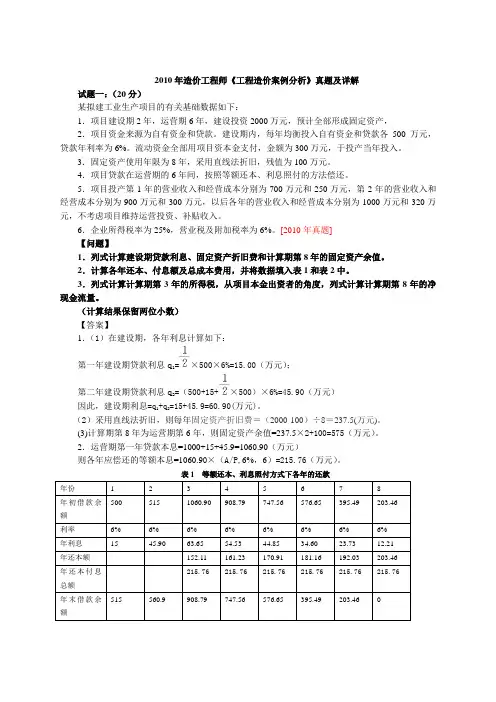

(计算结果保留两位小数)【答案】1.(1)在建设期,各年利息计算如下:第一年建设期贷款利息q1=×500×6%=15.00(万元);第二年建设期贷款利息q2=(500+15+×500)×6%=45.90(万元)因此,建设期利息=q1+q2=15+45.9=60.90(万元)。

(2)采用直线法折旧,则每年固定资产折旧费=(2000-100)÷8=237.5(万元)。

(3)计算期第8年为运营期第6年,则固定资产余值=237.5×2+100=575(万元)。

2.运营期第一年贷款本息=1000+15+45.9=1060.90(万元)则各年应偿还的等额本息=1060.90×(A/P,6%,6)=215.76(万元)。

2010年造价工程师考试《工程造价案例分析》摸底评测(二)一、简答题()1、某拟建项目财务评价数据如下:1.项目计算期为10年,其中建设期2年,生产运营期8年。

第3年投产,第4年开始达到设计生产能力。

2.项目建设投资10000万元。

其中1000万元为无形资产;300万元为其他资产;其余投资形成固定资产(其中贷款额为5000万元)。

3.固定资产在运营期内按直线法折旧,残值率为10%,余值在项目计算期末一次性收回。

4.流动资金为1000万元(其中30%用于不随产量多少变化的固定成本支出,该部分资金采用贷款方式投入,其余流动资金为自有资金投入),在项目计算期末收回。

5.无形资产在运营期内,均匀摊入成本。

6.其他资产在运营期的前3年内,均匀摊入成本。

7.项目的设计生产能力为年产量1.5万吨某产品,预计每吨销售价为6000元,年销售税金及附加按销售收入的5%计取,所得税税率为33%。

8.项目的资金投入、收益、成本等基础数据,见表1.1。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,流动资金贷款本金在项目计算期末一次偿还,长期贷款年利率为6%,按年计息;短期贷款年利率为5%,按年计息。

10.经营成本中的20%为固定成本。

问题:1.列式计算建设期贷款利息,编制借款还本付息计划表,见表1.2。

2.列式计算每年固定资产折旧费,无形资产和其他资产摊销费。

3.按表1.3格式编制总成本费用估算表。

4.按表1.4格式编制利润与利润分配表。

5.计算第6年的产量盈亏平衡点,分析项目盈利能力。

2、某咨询公司受业主委托,对某设计院提出的某工业厂房8000m2屋面工程的A、B、C三个设计方案进行评价。

该厂房的设计使用年限为40年。

咨询公司评价方案中设置功能实用性(F1)、经济合理性(F2)、结构可靠性(F3)、外形美观性(F4)与环境协调性(F5)等五项评价指标。

该五项评价指标的重要程度依次为:F1、F3、F2、F5、F4,各方案的每项评价指标得分见表2.1。