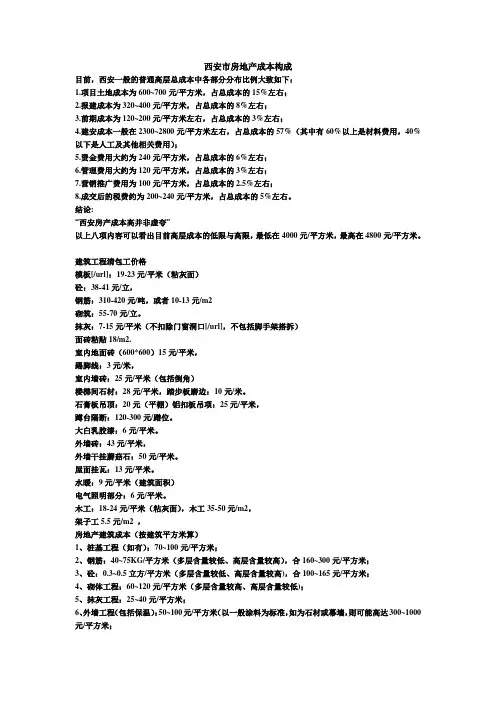

房地产开发企业总成本比例分析

- 格式:docx

- 大小:15.13 KB

- 文档页数:3

房地产开发企业总成本比例分析

房地产开发企业的总成本包括直接成本和运营成本。

在直接成本项下,又包括前期工程成本、土地成本(缴纳给政府的土地出让金)、建安工程成本、市政工程成本、公共配套设施和不可预见费等6个子项;在运营成本项下,又包括销售费用、财务费用和开发间接费用等3个子项。

在总成本中,直接成本所占比例为83.5%,间接成本所占比例为16.7%,房地产开发企业的总成本主要放在了直接成本上。

分城市来看,深圳开发企业的直接成本在总成本中,土地成本所占比例最高,达到了41.2%,土地成本占直接成本的比例更是高达58.2%。

从总成本构成中,开发企业的运营成本所占比例并不是很高,在运营成本中销售成本所占比例最高,为40.4%,但销售成本占总成本的比例只有6.49%。

房地产开发企业总成本构成情况

土地成本占总成本的比例在不同的城市有很大的差异。

所调查的9城市平均的土地成本占总成本的比例41.2%。

土地成本占比最高的是上海,其次是苏州、成都和北京、广州、青岛、深圳、西安,最低的是呼和浩特。

这种分布基本上呈现出土地成本从沿海城市到中

部和西部地区、从一线城市到二线和三线城市逐次递减的趋势。

城市的土地成本也基本上反映了各个城市房地产的需求和土地紧缺的程度。

三、房地产业中的税收状况

房地产业的税收共有11种(12种)。

按照规定,在保有阶段涉及2种(3种)税收,而且对于非经营用住宅是免税的,所以报告没有分析保有阶段的税收。

在我们的调查中,在开发环节涉及到4种税收:房产税、土地使用税、契税和印花税;在销售环节涉及到4种税收:营业税、城市建设税和其他地方附加税、企业所得税和土地增值税。

在开发环节税收中,契税所占比例最大(64.51%),其次是土地使用税(20.26%)、印花税(10.85%)和房产税(4.39%)。

房产税的征缴只涉及经营写字楼和商业用房屋的开发企业,所以比例较小。

在销售环节税收中,所占比例最高的是营业税及地方附加税(57.42%),其次是企业所得税(26.40%)和土地增值税(16.18%)。

在总税收的构成中,开发环节税收所占比例为11.55%,销售环节税收所占比例为88.45%,销售环节税收远高于开发环节税收;在全部分项税收中,营业税和地方附加税所占比例最高,占到了全部税收的48.84%。

较高的销售环节税收,从其对房地产市场的影响角度分析,虽然政府的税收成本降低了(纳税人数量少,且一次性征缴),但是却增加了房地产市场的交易成本,降低了交易效率。

开发环节和销售环节的税收分布(25个项目)

全部开发环节和销售环节的总税收相当于总成本的比例为26.06%,其中开发环节税收占总成本比例的比例为2.64%,销售环节税收占总成本比例的比例为23.43%。

这个税收比例说明,在总成本之外,房地产开发企业在完成销售后,还需要再缴纳占总成本大约四分之一的税收。

如果房地产市场的需求弹性小于供给弹性,那么这部分支出实际上还要转嫁

到购房者身上。

从购房者的角度分析,则在总成本外还需要一次性支付大约占总成本四分之一的税收。

在房地产税收的过程中,一些税收项目,例如土地增值税,是提前预缴的。

根据我们的调查,税收的提前预缴给企业带来了较大的资金压力。

预缴所产生的利息也成为政府的一项收入。