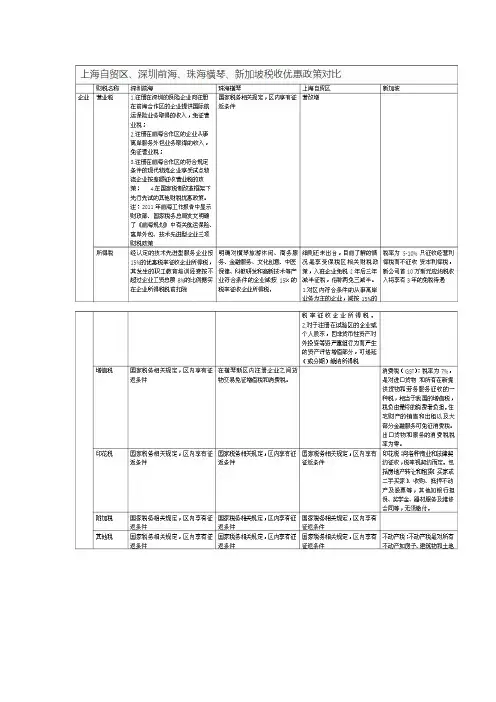

横琴自贸区税收

- 格式:doc

- 大小:70.00 KB

- 文档页数:2

珠海市横琴新区税收优惠政策《珠海经济特区横琴新区条例》规定,横琴新区实施以下税收优惠政策:(一)除相关规定明确不予免税或者保税的货物外,对从境外进入横琴新区与生产有关的货物实行备案管理,给予免税或者保税;(二)除相关规定明确不予退税的货物外,内地与生产有关的货物销往横琴新区视同出口,按规定实行退税;(三)对横琴新区企业之间货物交易免征增值税和消费税;(四)在制定产业准入和优惠目录的基础上,对横琴新区符合条件的企业减按百分之十五的税率征收企业所得税;(五)国家和省批准的其他税收优惠。

《海关总署关于支持横琴新区开放开发的意见》的第四项为实施税收优惠政策,支持横琴新兴产业发展,共包括三条措施:一是实施保税、免税政策。

海关支持广东省政府促请国家主管部门尽快牵头研究明确免税或保税货物的范围,制订不免税或保税的货物清单。

对从境外进入横琴与生产有关的货物给予免税或保税,支持横琴加快发展旅游休闲、商务服务、金融服务、文化创意、中医保健、科教研发和高技术等产业。

二是实施“企业自主选择应税货物状态”政策。

对横琴保税加工货物销往内地,试行按其对应进口料件或按实际报验状态征收关税的政策,促进横琴高新技术等保税加工产业发展。

三是实施出口退税政策。

对内地与生产有关的货物销往横琴视同出口,按规定实行退税。

在横琴实行以下税收政策:(一)对从境外进入横琴与生产有关的货物实行备案管理,给予免税或保税,生活消费类、商业性房地产开发项目等进口的货物以及法律、行政法规和相关规定明确不予保税或免税的货物除外。

货物从横琴进入内地按有关规定办理进口报关手续,按实际报验状态征税,在“一线”已完税的生活消费类等货物除外。

内地与生产有关的货物销往横琴视同出口,按规定实行退税,生活消费类、商业性房地产开发项目等采购的国内货物以及法律、行政法规和相关规定明确不予退税的货物除外。

横琴企业将免税、保税的货物(包括用免税、保税的料件生产的货物)销售给个人的,应按规定补齐相应的进口税款。

横琴税收优惠实施方案横琴作为中国粤港澳大湾区的重要组成部分,一直以来都是国家战略布局中的重要节点。

为了吸引更多的企业和人才来横琴发展,横琴特别区实施了一系列税收优惠政策,以提升区域竞争力,推动经济发展。

首先,横琴特别区对符合条件的企业给予一定的税收减免政策。

对于新设立的高新技术企业和瞪羚企业,可享受企业所得税优惠,减按15%的税率征收企业所得税。

同时,对于符合条件的科技型中小企业,还可以享受更为优惠的税收政策,减按10%的税率征收企业所得税。

这些政策的实施,有效地降低了企业的税负,鼓励了更多的科技型企业在横琴特别区投资兴业,推动了科技创新和产业升级。

其次,横琴特别区还对个人的税收政策进行了优化。

对于在横琴特别区工作的高层次人才和急需紧缺人才,可享受个人所得税优惠政策。

符合条件的个人在横琴特别区工作的收入,可以按照较低的税率征收个人所得税,甚至可以享受免征个人所得税的政策。

这些政策的实施,吸引了更多的人才来横琴工作和生活,为横琴特别区的人才引进提供了有力支持。

另外,横琴特别区还对境外投资者实施了一系列税收优惠政策。

对于在横琴特别区投资的境外投资者,可以享受一定的税收优惠,包括减免企业所得税、个人所得税等多方面的优惠政策。

这些政策的实施,吸引了更多的境外投资者来横琴投资兴业,为横琴特别区的对外开放和合作提供了有力支持。

总的来看,横琴税收优惠实施方案的出台,为横琴特别区的经济发展注入了新的活力。

通过优化税收政策,激发了企业和个人的发展活力,吸引了更多的人才和资金来横琴发展,推动了横琴特别区经济的快速发展。

相信随着横琴税收优惠政策的不断完善和落实,横琴特别区将会迎来更加美好的明天。

四大自贸区的政策及评价自由贸易区(Free Trade Zone)是指在贸易和投资等方面比世贸组织有关规定更加优惠的贸易安排;在主权国家或地区的关境以外,划出特定的区域,准许外国商品豁免关税自由进出。

实质上是采取自由港政策的关税隔离区。

狭义仅指提供区内加工出口所需原料等货物的进口豁免关税的地区,类似出口加工区。

广义还包括自由港和转口贸易区。

中国四大自贸区:上海、天津、福建、广东。

其中广东自贸区涵盖三片区:广州南沙新区片区、深圳前海蛇口片区、珠海横琴新区片。

(一)上海自贸区政策上海自贸区于2013年9月29日挂牌成立,发展目标是经过两至三年的改革试验,加快转变政府职能,积极推进服务业扩大开放和外商投资管理体制改革,大力发展总部经济和新型贸易业态,加快探索资本项目可兑换和金融服务业全面开放,探索建立货物状态分类监管模式,努力形成促进投资和创新的政策支持体系,着力培育国际化和法治化的营商环境,力争建设成为具有国际水准的投资贸易便利、货币兑换自由、监管高效便捷、法制环境规范的自由贸易试验区,为我国扩大开放和深化改革探索新思路和新途径,更好地为全国服务。

一、四大保税区上海自贸区获批建设,上海外高桥保税区、上海外高桥保税物流园区、洋山保税港区和上海浦东机场综合保税区等四大保税区囊括其中。

并根据先行先试推进情况以及产业发展和辐射带动需要,逐步拓展实施范围和试点政策范围,形成与上海国际经济、金融、贸易、航运中心建设的联动机制。

(一)上海外高桥保税区上海外高桥保税区于1990年6月经国务院批准设立,同年9月正式启动。

是全国第一个规模最大、启动最早的保税区,也是全国15个保税区中经济总量最大的保税区。

集自由贸易、出口加工、物流仓储及保税商品展示交易等多种经济功能于一体,外高桥保税区规划面积10平方公里,已开发运作区域8.5平方公里。

2010年,外高桥保税区在英国伦敦《金融时报》全球自由贸易区按八大要素综合评比中获得第一名。

![财政部、海关总署、国家税务总局关于横琴开发有关进口税收政策的通知-财关税[2013]17号](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/86fb6c90d1d233d4b14e852458fb770bf78a3bd9.webp)

财政部、海关总署、国家税务总局关于横琴开发有关进口税收政策的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 财政部、海关总署、国家税务总局关于横琴开发有关进口税收政策的通知(财关税〔2013〕17号)广东省财政厅,海关总署广东分署、拱北海关,广东省国家税务局:为贯彻落实《国务院关于横琴开发有关政策的批复》(国函〔2011〕85号)精神,现就横琴开发有关进口货物税收政策通知如下:一、有关进口税收政策横琴开发的有关进口税收政策,除法律、法规和现行政策另有规定外,按照下列规定办理:1.对从境外进入横琴与生产有关的下列货物实行备案管理,给予免税:横琴区内(以下简称区内)生产性的基础设施建设项目所需的机器、设备和建设生产厂房、仓储设施所需的基建物资;区内生产企业运营所需的机器、设备、模具及其维修用零配件;区内从事研发设计、检测维修、物流、服务外包等企业进口所需的机器、设备等货物。

在“一线”不予免税的货物清单具体见本通知第二条。

2.对从境外进入横琴与生产有关的下列货物实行备案管理,给予保税:区内企业为加工出口产品所需的原材料、零部件、元器件、包装物料及消耗性材料;区内物流企业进口用于流转的货物。

在“一线”不予保税的货物清单具体见本通知第三条。

3.货物从横琴进入内地按有关规定办理进口报关手续,按实际报验状态征税,在“一线”已完税的生活消费类等货物除外。

4.横琴企业将免税、保税的货物(包括用免税、保税的料件生产的货物)销售给个人的,应按进口货物的有关规定补齐相应的进口税款。

5.对设在横琴的企业生产、加工并经“二线”销往内地的货物照章征收进口环节增值税、消费税。