第四章长期筹资概论10

- 格式:pptx

- 大小:129.34 KB

- 文档页数:30

第六章 长期筹资决策

一、名词解释

1.资本成本

2.营业杠杆

3. 财务杠杆

4. 资本结构

二、填空题

1. 综合资本成本是由( )和( )两个因素决定的。

2. 营业杠杆系数是( )与( )之商。

3. 影响财务风险的因素主要有( )的变化、( )的变动、( )的变化、( )的变化。

4. 所谓最佳资本结构,是指企业在一定时期使其( )最低,同时( )最大的资本结构。

5. 每股利润分析法是利用( )来进行资本结构决策的方法。

三、判断题

1. 一般而言,债券成本要高于长期借款成本。

2. 在公司的全部资本中,普通股以及留用利润的风险最大,要求报酬相应最高,因此,其资本成本也最高。

3. 由于营业杠杆的作用,当销售额下降时,息税前利润下降的更快。

4. 在资本结构一定,债务利息保持不变的条件下,随着税息前利润的增长,税后利润以更快的速度增加,从而获得营业杠杆利益。

5. 在一定的限度内合理提高债务资本的比率,可降低企业的综合资本成本,发挥财务杠杆作用,降低财务风险。

四、单项选择题

1. 可以作为比较选择追加筹资方案重要依据的成本是 ( )。

A 个别资本成本 B 综合资本成本

C 边际资本成本 D 资本总成本

2. 普通股价格10.50元,筹资费用每股0.50元,第一年支付股利1.50

元,股利增长率5%。则该普通股的成本最接近于( )。

A 10.5% B 15% C 19% D 20%

3. 普通每股税后利润变动率相当于息税前利润变动率的倍数表示的是( )。

A 营业杠杆系数 B 财务杠杆系数

C 联合杠杆系数 D 边际资金成本

4. 当营业杠杆系数和财务杠杆系数都是1.5时,则联合杠杆系数应为( )。

A 3 B 2.25 C 1.5 D 1

5. 要使资本结构达到最佳,应使( )达到最低。

第四章 长期筹资概论

一、名词解释

1、企业筹资 2、筹资渠道 3、筹资方式

4、股权资本 5、债权资本 6、长期资本

7、短期资本 8、内部筹资 9、外部筹资

10、直接筹资 11、间接筹资 12、货币市场

13、资本市场 14、因素分析法 15、销售百分比法

16、线性回归分析法 17、不变资本 18、可变资本

二、判断题

1、负债规模越小,企业的资本结构越合理。

2、资本的筹集量越大,越有利于企业的发展。

3、一定的筹资方式只能适用某一特定的筹资渠道。

4、同一筹资方式往往适用不同的筹资渠道。

5、企业的资本金包括实收资本和资本公积金。

6、企业对股权资本依法享有经营权,在企业存续期内,投资者除依法转让外,还可以随时抽回其投入的资本。

7、债权资本和股权资本的权益性质不同,因此两种资本不可以互相转换。

8、长期资本和短期资本的用途不同,长期资本用于构建固定资产、取得无形资产、开展长期投资等,短期资本则用于解决生产经营过程中的资本周转,因此两种资本在使用上不能相互通融。

9、计提折旧和留用利润都是企业内部筹资的资本来源,但是计提折旧却不能增加企业的资本规模。

10、直接筹资的手续较为复杂,筹资效率较低,筹资费用较高;而间接筹资手续比较简便,过程比较简单,筹资效率较高,筹资费用较低,所以间接筹资应是企业首选的筹资类型。

11、企业发行债券的财务风险低于吸收投资的财务风险。

12、产品的寿命周期变化与筹资规模大小的关系是有规律的。

13、通货膨胀既引起成本上升,也是利润上升,因此,两者对企业现金净流量的影响可以完全抵销。

第四章国际服务贸易法

学习本章的目的和要求理解和掌握国际服务贸易的基本概念和主要框架,领会GATS的宗旨、结构、适用范围、具体承诺表、最惠国待遇和国民待遇条款等方面的规范.了解WTO新一轮服务贸易谈判的基本进程。考核目标与具体要求识记国际服务贸易的基本概念;WTO服务贸易法的基本框架;GATS的基本结构及其主要内容。

领会理解GATS的宗旨、结构、适用范围、具体承诺表、最惠国待遇和国民待遇条款等方面的规范。应用应用上述知识,分析WT0新一轮服务贸易谈判的可能走向。历年考点1.国际服务贸易的基本概念2.GATS的基本结构及主要内容3.理解GATS的宗旨、结构、适用范围、具体承诺表、最惠国待遇和国民待遇条款等方面的规范

第一节国际服务贸易法概述

一、服务

服务的特点

二、国际服务贸易

1.跨境提供:从一成员境内向任何其他成员境内提供服务;

2.境外消费:在一成员境内向任何其他成员的服务消费者提供服务;

3.商业存在:一成员的服务提供者在任何其他成员境内以商业存在提供服务;

4.自然人流动:一成员的服务提供者在任何其他成员境内以自然人存在提供服务。

三、国际服务贸易法

四、WTO服务贸易法

GATS是WTO服务贸易法的基本规范和核心规范,但并不是唯一规范,WTO体制中还存在着其他调整服务贸易的法律文件,主要包括:(1《关于金融服务承诺的谅解》;

(2GATS的四个《议定书》;(3《电信服务:参考文件》;(4新成员的《加入议定书》中的相关内容;(5WTO体制内具有普遍适用性的法律规范。

(一《关于金融服务承诺的谅解》

在乌拉圭回合谈判中,加拿大、日本、瑞典和瑞士提出了关于金融服务谈判的一份建议,主张有能力和有意愿的部分国家可以在金融部门的开放承诺上自愿采用“否定清单”方式,其他成员则仍可以按照GATS的规定采用“肯定清单”方式。《关于金融服务承诺的谅解》就是这种主张的产物。

《关于金融服务承诺的谅解》的主旨在于设定较GATS规定更高水平的自由化服务,主要表现在:

1

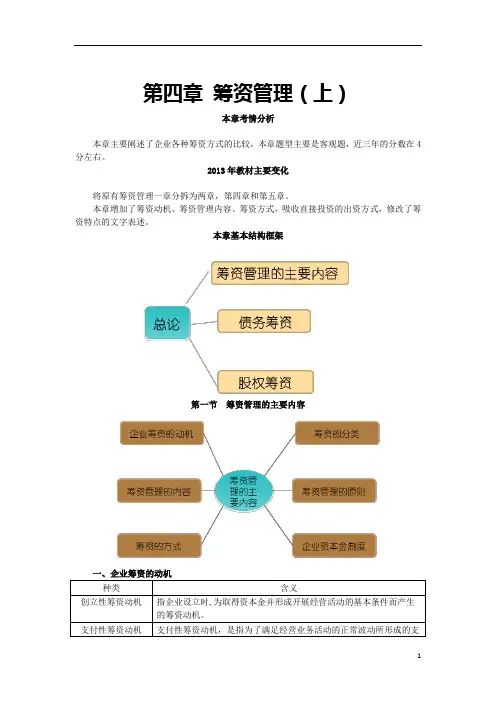

第四章 筹资管理(上)

本章考情分析

本章主要阐述了企业各种筹资方式的比较,本章题型主要是客观题,近三年的分数在4分左右。

2013年教材主要变化

将原有筹资管理一章分拆为两章,第四章和第五章。

本章增加了筹资动机、筹资管理内容、筹资方式,吸收直接投资的出资方式,修改了筹资特点的文字表述。

本章基本结构框架

第一节 筹资管理的主要内容

一、企业筹资的动机

种类 含义

创立性筹资动机 指企业设立时,为取得资本金并形成开展经营活动的基本条件而产生的筹资动机。

支付性筹资动机 支付性筹资动机,是指为了满足经营业务活动的正常波动所形成的支付需要而产生的筹资动机。

2 扩张性筹资动机 指企业因扩大经营规模或对外投资需要而产生的筹资动机。

调整性筹资动机 是指企业因调整资本结构而产生的筹资动机。

【提示】企业筹资的目的可能不是单纯和唯一的,通过追加筹资,既满足了经营活动、投资活动的资金需要,又达到了调整资本结构的目的。这类情况很多,可以归纳称之为混合性的筹资动机。

【例题1·判断题】企业为了满足经营业务活动的正常波动所形成的支付需要而产生的筹资动机为支付性筹资动机( )

【答案】√

二、筹资管理的内容

(一)科学计算资金需要量

(二)合理安排筹资渠道、选择筹资方式

(三)降低资本成本、控制财务风险

三、筹资方式

四、筹资的分类

分类标志 类型 举例

1.按企业所取得资金的权益特性不同 股权筹资 吸收直接投资、发行股票、利用留存收益

债务筹资 发行债券、借款、融资租赁等方式取得的资金

衍生工具筹资 可转换债券、认股权证

2.按是否借助于金融机构为媒介 直接筹资 发行股票、发行债券、吸收直接投资

间接筹资 银行借款、融资租赁等

3.按资金的来源范围不同 内部筹资 利用留存收益

外部筹资 吸收直接投资、发行股票、发行债券、向银行借款、融资租赁、利用商业信用

4.按所筹集资金的使用期限不同 长期筹资 吸收直接投资、发行股票、发行债券、取得长期借款、融资租赁