好当家(600467)2015-2019年财务报表数据-原点参数

- 格式:xlsx

- 大小:82.40 KB

- 文档页数:1

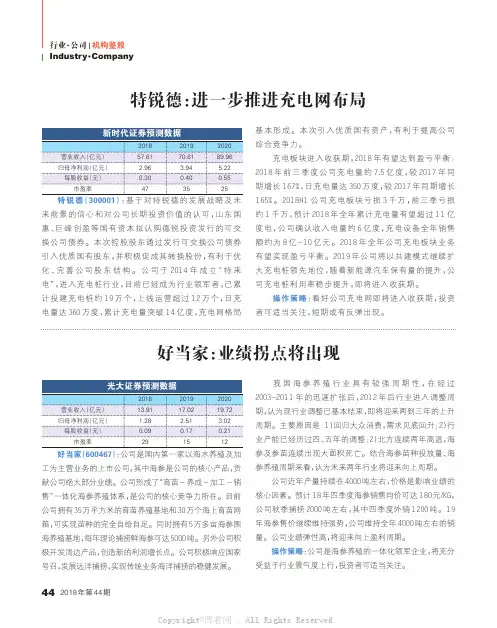

2018年第44期特锐德:进一步推进充电网布局来前景的信心和对公司长期投资价值的认可,山东国惠、巨峰创盈等国有资本拟认购德锐投资发行的可交换公司债券。

本次控股股东通过发行可交换公司债券引入优质国有股东,并积极促成其转换股份,有利于优化、完善公司股东结构。

公司于2014年成立“特来电”,进入充电桩行业,目前已经成为行业领军者,已累计投建充电桩约19万个,上线运营超过12万个,日充电量达360万度,累计充电量突破14亿度,充电网格局基本形成。

本次引入优质国有资产,有利于提高公司综合竞争力。

充电板块进入收获期,2018年有望达到盈亏平衡:2018年前三季度公司充电量约7.5亿度,较2017年同期增长167%,日充电量达350万度,较2017年同期增长165%。

2018H1公司充电板块亏损3千万,前三季亏损约1千万,预计2018年全年累计充电量有望超过11亿度电,公司确认收入电量约6亿度,充电设备全年销售额约为8亿-10亿元。

2018年全年公司充电板块业务有望实现盈亏平衡。

2019年公司将以共建模式继续扩大充电桩领先地位,随着新能源汽车保有量的提升,公司充电桩利用率稳步提升,即将进入收获期。

操作策略:看好公司充电网即将进入收获期,投资者可适当关注,短期或有反弹出现。

好当家(600467):公司是国内第一家以海水养殖及加工为主营业务的上市公司,其中海参是公司的核心产品,贡献公司绝大部分业绩。

公司形成了“育苗-养成-加工-销售”一体化海参养殖体系,是公司的核心竞争力所在。

目前公司拥有35万平方米的育苗养殖基地和30万个海上育苗网箱,可实现苗种的完全自给自足。

同时拥有5万多亩海参围海养殖基地,每年理论捕捞鲜海参可达5000吨。

另外公司积极开发周边产品,创造新的利润增长点。

公司积极响应国家号召,发展远洋捕捞,实现传统业务海洋捕捞的稳健发展。

我国海参养殖行业具有较强周期性,在经过2003-2011年的迅速扩张后,2012年后行业进入调整周期,认为现行业调整已基本结束,即将迎来两到三年的上升周期。

好当家披露年报净利增长逾七成

佚名

【期刊名称】《海洋与渔业》

【年(卷),期】2016(0)5

【摘要】4月22日,好当家年报显示,公司实现营业收入9.87亿元,同比增长12.00%;归属于上市公司股东的净利润3519.39万元,同比增长71.03%;基本每股收益0.05元;并拟向全体股东每10股转增10股及派现0.15元(含税)。

【总页数】1页(P15-15)

【关键词】年报;同比增长;营业收入;上市公司;每股收益;净利润;股东

【正文语种】中文

【中图分类】F279.246

【相关文献】

1.阳光电源上半年净利润增长逾七成纵横扩张储备未来 [J], ;

2.1396家公司业绩快报逾七成净利增长 [J],

3.TCL上半年净利润增长逾七成 [J],

4.已披露年报上市公司净利润增长148.93% [J],

5.海参供需两旺好当家净利增长逾七成 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

公司代码:600467 公司简称:好当家山东好当家海洋发展股份有限公司2019年年度报告摘要一重要提示1本年度报告摘要来自年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到上海证券交易所网站等中国证监会指定媒体上仔细阅读年度报告全文。

2本公司董事会、监事会及董事、监事、高级管理人员保证年度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

3公司全体董事出席董事会会议。

4和信会计师事务所(特殊普通合伙)为本公司出具了标准无保留意见的审计报告。

5经董事会审议的报告期利润分配预案或公积金转增股本预案本公司2020年4月22日召开的董事会表决通过了公司2019年度利润分配预案:公司以截止2019年12月31日的股本1,460,994,304 股为基数,向全体股东按每10 股派发现金红利0.14元(含税),共计派发现金20,453,920.26元。

派现后公司未分配利润余额为982,722,989.38元结转以后年度。

该议案须经公司2019年年度股东大会审议通过后实施。

二公司基本情况1公司简介2报告期公司主要业务简介海水养殖、食品加工、远洋捕捞、医药保健四大产业协调发展,主要养殖产品包括海参、海蜇、海带、中国对虾、紫菜、贝类等;加工业主要产品为速冻调理食品(肉制品、蔬菜制品、面制品)、水产品(海参、海蜇、鲍鱼、鱼、虾、贝类等制品)、盐渍水产品(海蜇制品、海带制品)、即食鲜海参、淡干海参、海参原浆、刺参软胶囊、海参口服液、海参咖啡、海参药膏等一系列高技术含量、高附加值的功能性海洋食品、海洋保健品和医药品等。

2、经营模式进一步优化体制结构,加快产业升级转型,统筹做好促进生产、稳定投资、降低成本、扩大营销、深度研发、提高薪酬、环境保护各项工作,推动企业经济增长方式向集约效益型转变,好当家建立起从海参育种育苗-养成捕捞-研发加工-销售服务于一体的绿色环保可追溯的海参全产业链体系,打造并完善了海参全产业链的规模化养殖模式,具有较强的成本优势和抗风险能力,在深度研发高端精深产品、提高加工处理能力、加强品牌市场建设方面都取得了新的突破和进展。

好当家2020年财务分析综合报告一、实现利润分析2020年利润总额为7,469.54万元,与2019年的7,326.56万元相比有所增长,增长1.95%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入变化不大的情况下使经营业务利润有所增长,企业经营业务正常开展。

二、成本费用分析2020年营业成本为98,751.19万元,与2019年的95,729.25万元相比有所增长,增长3.16%。

2020年销售费用为4,955.81万元,与2019年的5,814.73万元相比有较大幅度下降,下降14.77%。

从销售费用占销售收入比例变化情况来看,2020年销售费用出现较大幅度下降,但营业收入并没有多大变化,表明企业销售费用控制良好,销售策略正确。

2020年管理费用为6,326.43万元,与2019年的6,733.56万元相比有较大幅度下降,下降6.05%。

2020年管理费用占营业收入的比例为5.14%,与2019年的5.49%相比变化不大。

企业经营业务的盈利能力提高,管理费用支出正常。

2020年财务费用为9,758万元,与2019年的10,817.7万元相比有较大幅度下降,下降9.8%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,好当家2020年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析好当家2020年的营业利润率为6.01%,总资产报酬率为2.68%,净资产收益率为1.90%,成本费用利润率为6.18%。

企业实际投入到企业自身经营业务的资产为608,024.95万元,经营资产的收益率为1.22%,而对外投资的收益率为119.47%。

山东好当家海洋发展股份有限公司财务报表分析600467姓名:刘彤班级:2011级金融六班学号:201100620605本次财务报表分析以山东好当家海洋发展股份有限公司(下文简称好当家公司)为例,以该公司2013年的财务报表数据(母公司财务数据)为依据进行。

山东好当家海洋发展股份有限公司作为威海乃至山东、全国的知名海产品企业,作为威海市仅有的几家上市公司,在华东数控戴上“*ST”的帽子后,好当家目前良好的发展势头,成为威海上市公司的代表,对其进行分析很有意义。

一、财务能力的分析1、偿债能力分析1)短期偿债能力分析(1)流动比率=流动资产/流动负债=1,838,433,584.16 /1,052,405,369.74=1,75这表明好当家公司没有1元的流动负债,就有1.75的流动资产作为安全保障。

(2)速动比率=速动资产/流动负债=流动资产-存货/流动负债=1,838,433,584.16-1,129,144,537.99/1,052,405,369.74=0,67根据西方经验,一般认为速动比率为1:1时比较合适,好当家公司的速动比率为0,67,稍微偏低,表面好当家公司的流动资产中存货所占比重过高。

2)长期偿债能力分析资产负债率=负债总额/资产总额×100%=1,106,236,161.62/4,099,860,002.94×100%=27%这表明,2013年好当家公司的资产有27%是来源于举债;或者说,好当家公司每27元的债务,就有100元资产作为偿还债务的保障。

股东权益比率与权益乘数股东权益比率=股东权益总数/资产总额×100%=2,993,623,841.32/4,099,860,002.94×100%=73%权益乘数=资产总额/股东权益总额=4,099,860,002.94/2,993,623,841.32=1.37产权比率=负债总额/股东权益总额= 1,106,236,161.62/2,993,623,841.32=0.37利息保障倍数=税前利润+利息费用/利息费用=167,642,141.92+48,769,534.35/48,769,534.35 =4.442、营运能力分析1)应收账款周转率=赊销收入净额/应收账款平均余额应收账款平均余额=(应收账款期初余额+应收账款期末余额)/2应收账款平均余额=(20,768,334.42+15,406,881.86)/2=18087608.14(元)应收账款周转率=590,418,371.94/18087608.14=32.64(次)应收账款平均收账期=360/应收账款周转率=360/32.64=11,03(天)2)存货周转率=销售成本/存货平均余额存货平均余额=(期初存货余额+期末存货余额)/2存货平均余额=(1,129,144,537.99+937,625,036.81)/2=1033384787.4(元)存货周转率=391,269,510.44/1033384787.4=0.38一年存货周转0.38次,存货周转过慢,资金在存货上占用过多。

公司代码:600467 公司简称:好当家山东好当家海洋发展股份有限公司2015年年度报告摘要一重要提示1.1为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到上海证券交易所网站等中国证监会指定网站上仔细阅读年度报告全文。

1.2本公司董事会、监事会及董事、监事、高级管理人员保证年度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

1.3公司全体董事出席董事会会议。

1.4山东和信会计师事务所(特殊普通合伙)为本公司出具了标准无保留意见的审计报告。

1.5公司简介1.6经董事会审议的报告期利润分配预案或公积金转增股本预案根据山东和信会计师事务所(特殊普通合伙)的审计,公司2015度实现归属母公司所有者的净利润35,193,899.54元,提取法定盈余公积金计2,974,764.68元,减去2014年度股东分配6,574,474.37元,加上年初未分配利润848,262,728.18元,2015年度可供股东分配的利润为873,907,388.67元。

现提出如下分配方案:公司以截止2015年12月31日的股本730,497,152 股为基数,向全体股东按每10 股派发现金红利0.15元(含税),共计派发现金10,957,457.28元;同时以资本公积向公司全体股东每10股转增10股,共计转增730,497,152股。

派现后公司未分配利润余额为862,949,931.39元结转以后年度。

该议案须经公司2015年年度股东大会审议通过后实施。

二报告期主要业务或产品简介1、公司所从事的主要业务公司主导产业为海水养殖、食品加工、海洋捕捞、医药保健等,公司主要养殖产品包括海参、海蜇、中国对虾等;加工业主要产品为速冻调理食品(肉制品、蔬菜制品、面制品)、水产品(海参、海蜇、鲍鱼、鱼、虾、贝类等制品)、盐渍水产品(海蜇制品、海带制品)、即食鲜海参、淡干海参、海参原浆、刺参软胶囊等一系列高技术含量、高附加值的功能性海洋食品、海洋保健品和医药品等。

好当家2019年财务分析综合报告好当家2019年财务分析综合报告一、实现利润分析2019年实现利润为7,326.56万元,与2018年的7,310.08万元相比变化不大,变化幅度为0.23%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2019年营业成本为95,729.25万元,与2018年的84,350.13万元相比有较大增长,增长13.49%。

2019年销售费用为5,814.73万元,与2018年的6,855.52万元相比有较大幅度下降,下降15.18%。

2019年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2019年管理费用为6,733.56万元,与2018年的6,414.85万元相比有所增长,增长4.97%。

2019年管理费用占营业收入的比例为5.49%,与2018年的5.58%相比变化不大。

但企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2019年财务费用为10,817.7万元,与2018年的11,824.76万元相比有较大幅度下降,下降8.52%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,好当家2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

好当家2019年一季度财务状况报告一、资产构成1、资产构成基本情况好当家2019年一季度资产总额为610,401.02万元,其中流动资产为203,644.53万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的51.75%、39.14%和3.23%。

非流动资产为406,756.49万元,主要分布在固定资产和长期待摊费用,分别占企业非流动资产的84.86%、8.51%。

资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产610,401.02 100.00 579,342.47 100.00 520,857.94 100.00 流动资产203,644.53 33.36 167,793.79 28.96 143,467.6 27.54 长期投资8,464.08 1.39 8,654.74 1.49 9,600.24 1.84 固定资产345,176.44 56.55 320,766.11 55.37 316,691.05 60.80 其他53,115.97 8.70 82,127.83 14.18 51,099.06 9.812、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的51.75%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的39.22%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产203,644.53 100.00 167,793.79 100.00 143,467.6 100.00 存货105,387.22 51.75 79,825.47 47.57 76,570.73 53.37 应收账款4,122.22 2.02 5,135.58 3.06 4,431.78 3.09 其他应收款0 0.00 2,748.3 1.64 3,320.32 2.31 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据170 0.08 630 0.38 1 0.00 货币资金79,705.1 39.14 62,921.75 37.50 44,230.17 30.83 其他14,259.98 7.00 16,532.69 9.85 14,913.6 10.403、资产的增减变化2019年一季度总资产为610,401.02万元,与2018年一季度的579,342.47万元相比有所增长,增长5.36%。

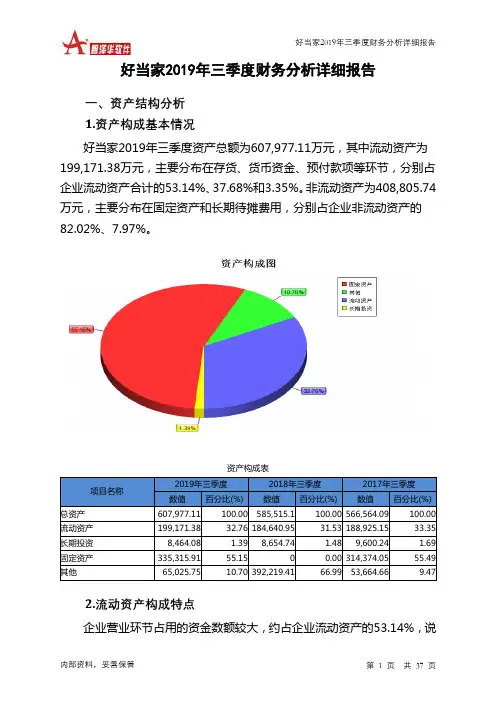

好当家2019年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况好当家2019年三季度资产总额为607,977.11万元,其中流动资产为199,171.38万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的53.14%、37.68%和3.35%。

非流动资产为408,805.74万元,主要分布在固定资产和长期待摊费用,分别占企业非流动资产的82.02%、7.97%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产607,977.11 100.00 585,515.1 100.00 566,564.09 100.00 流动资产199,171.38 32.76 184,640.95 31.53 188,925.15 33.35 长期投资8,464.08 1.39 8,654.74 1.48 9,600.24 1.69 固定资产335,315.91 55.15 0 0.00 314,374.05 55.49 其他65,025.75 10.70 392,219.41 66.99 53,664.66 9.472.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的53.14%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的37.68%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产199,171.38 100.00 184,640.95 100.00 188,925.15 100.00 存货105,844.98 53.14 90,372.1 48.94 87,965.87 46.56 应收账款3,880.17 1.95 5,445.15 2.95 3,833.21 2.03 其他应收款0 0.00 0 0.00 1,387.86 0.73 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 1,111 0.60 0 0.00 货币资金75,053.43 37.68 69,950.41 37.88 71,499.39 37.85 其他14,392.79 7.23 17,762.28 9.62 24,238.82 12.833.资产的增减变化2019年三季度总资产为607,977.11万元,与2018年三季度的585,515.1万元相比有所增长,增长3.84%。

好当家2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为1,023.51万元,与2022年三季度的1,246.62万元相比有较大幅度下降,下降17.90%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为1,066.9万元,与2022年三季度的1,491.25万元相比有较大幅度下降,下降28.46%。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析好当家2023年三季度成本费用总额为24,015.98万元,其中:营业成本为16,807.81万元,占成本总额的69.99%;销售费用为1,402.83万元,占成本总额的5.84%;管理费用为1,506.33万元,占成本总额的6.27%;财务费用为3,248.58万元,占成本总额的13.53%;营业税金及附加为148.25万元,占成本总额的0.62%;研发费用为902.17万元,占成本总额的3.76%。

2023年三季度销售费用为1,402.83万元,与2022年三季度的1,175.57万元相比有较大增长,增长19.33%。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想。

2023年三季度管理费用为1,506.33万元,与2022年三季度的1,713.61万元相比有较大幅度下降,下降12.1%。

2023年三季度管理费用占营业收入的比例为6.1%,与2022年三季度的5.02%相比有所提高,提高1.08个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

三、资产结构分析好当家2023年三季度资产总额为665,464.63万元,其中流动资产为175,922.42万元,主要以存货、货币资金、应收账款为主,分别占流动资产的69.87%、26.74%和1.34%。