承兑信用证与议付信用证的区别

- 格式:doc

- 大小:26.00 KB

- 文档页数:4

信用证信用证(Letter of Credit,简称L/C)支付方式是随着国际贸易的发展,在银行与金融机构参与国际贸易结算的过程中逐步形成的。

信用证支付方式把由进口人履行付款责任,转为由银行付款。

因此,在一定程度上解决了进出口人之间互不信任的矛盾,同时,也为进出口双方提供了资金融通的便利。

所以,信用证付款已成为国际贸易中普遍采用的一种支付方式。

一、信用证的含义及其特点(一)信用证的含义根据国际商会《跟单信用证统一惯例》的解释,信用证是指由银行(开证行)依照客户(申请人)的要求和指示或自己主动,在符合信用证条款的条件下,凭规定单据:1.向第三者,(受益人)或其指定的人进行付款,或承兑和(或)支付受益人开立的汇票,或2.授权另一银行进行该项付款,或承兑和支付汇票,或3.授权另一银行议付。

简言之,信用证是一种银行开立的有条件的承诺付款的书面文件。

有关信用证的国际贸易惯例是由国际商会制订并修订的《跟单信用证统一惯例》,即国际商会第500号出版物,简称《UCP 500》。

(二)信用证的当事人信用证所涉及的当事入主要有:开证申请人、开证银行、通知银行、受益人、议付行和付款行等。

采用信用证方式结算货款,从进口人向银行申请开出信用证,一直到开证行付款后又向进口人收回垫款,其中经过多道环节,并需办理各种手续。

加上信用证的种类不同,信用证条款有着不同的规定,这些环节和手续也各不相同。

(三)信用证支付方式的特点信用证支付方式有以下三个特点:1.信用证是一种银行信用信用证支付方式是一种银行信用,由开证行以自己的信用作出付款的保证。

在信用证付款的条件下,银行处于第一付款人的地位。

《UCP 500》规定,信用证是一项约定,按此约定,根据规定的单据在符合信用证条件的情况下,开证银行向受益人或其指定人进行付款、承兑或议付。

信用证开出后,便构成开证行的确定承诺。

可见,信用证开出后,开证银行是首先付款人,开证银行对受益人的责任是一种独立的责任。

三、欧洲国家和美洲国家信用证条款差异(一)、信用证种类的差异欧洲国家的来证既有不可撤销的议付信用证和付款信用证,也有承兑信用证,而美洲国家的来证主要是不可撤销的议付信用证和付款信用证。

1. 议付信用证例⑴:WE HEREBY ISSUED IN YOUR FAVOUR THIS DOCUMENTARY CREDIT WHICH IS AVAILABLE BY NEGOTIATION OF YOUR DRAFT AT SIGHT DRAWN ON NATIONAL WESTMINSTER BANK PLC,INTERNATIONAL BANKING CENTRE,MANCHESTER BEARING THE CLAUSE “DRAWN UNDER DOCUMENTARY CREDIT NO DCIMC 1641 MPB” ACCOMPANIED BY THE FOLLOWING DOCUMENTS:翻译:现开出以你方为受益人的跟单信用证,适于议付你方即期汇票,以曼彻斯特西敏寺国民中央银行为付款人,注明条款“在跟单信用证号DCIMC 1641 MPB项下出具”,随附如下单据:(英)例⑵:CREDIT AVAILABLE WITH ANY BANK BY NEGOTIATION AGAINST PRESENTATION OF THE DOCUMENTS DETAILED BELOW AND YOUR DRAFT(S) AT SIGHT DRAWN ON US.翻译:信用证适于任何银行议付,提交如下详细单据及以我行为付款人的你方即期汇票。

(美)2.付款信用证例⑶:CREDIT AVAILABLE WITH YOURS COUNTERS BY PAYMENT.翻译:信用证适于你行柜台付款。

(法)例⑷:WE HEREBY ISSUE IN YOUR FAVOUR THIS IRREVOCABLE DOCUMENTARY CREDIT,WHICH IS AVAILABLE WITH THE ADVISING BANK BY PAYMENT AGAINST PRESENTATION OF THE DOCUMENTS DETAILED HEREIN.翻译:兹开立以你方受益的不可撤销跟单信用证,适于通知行付款,提交如下详细单据。

信用证:是银行应买方要求和指示向卖方开立的、在一定期限内凭规定的单据符信用证当中的契约及其当事人是怎么样的:①贸易合同。

其中的当事人是开证申;②开证申请书。

其当事人是开证申请人和开证银行;③信用证。

其当事人是开证银行与信用证受益人。

循环信用证:是指信用证金额被全部或部分使用后,仍可恢复原金额,再次使用直到达到信用证规定的循环次数、时间或金额为止。

使用循环信用证是可以为进口商节省开证手续和押金。

循环信用证可以分为按时间循环和按金额循环。

信用证条款:信用证当事人的名称和地址;信用证自身说明;金额和使用货币;别条款;开证行保证,《跟单信用证统一惯例》文句。

信用证类型:信用证按照是否加具保兑来划分,可分为保兑信用证与未加保兑信信用证分为可转让的和不可转让的两种。

信用证还可以划分为:即期付款信用证,延期付款信用证和承兑信用证。

信用证的其他种类还有包括如:对背信用证,对开信用证,循环信用证,预支信用证。

信用证当事人:开证申请人,开证行,受益人,通知行,议付行,保兑行,代付可转让信用证:可转让信用证是指可经开证行授权的出口地银行,在第一受益人特点:①只有被明确注明,“可转让”字样的信用证才能被转让,②只能转让一次,③办理转让的银行是信用证指定的转让行④转让的对象可以是一个或几个,⑤第一受益人开立可转让信用证,做中间商获利,是通过换汇票和换发票来实现的。

背对背信用证:是指一个信用证的受益人以这个信用证为保证要求一家银行开立以这个受益人为申请人的一份新的信用证。

也称转开信用证。

可转让信用证与对背信用证的区别①对背信用证的新证与原证之间没有必然的②可转让信用证的新证与原证的开证行是相同的,而对背信用证新证与原证的开证行是不同的③可转让信用证的原证上必须注明“可转让”字样,而对背信用证的原证上不需要注明任何其他字样。

备用信用证:备用证,是开证行向受益人出具的,旨在保证申请人履行合约义务,凭受理人提交的文件或单据,向受益人作出一定金额支付的书面付款保证承诺。

信用证的四种结算方式分别有什么不同?

四种付款方式分别会对买卖双方在资金风险上产生什么样的影响呢?对银行本身呢?

从资金回笼角度看,

无疑即期付款信用证和即期议付信用证最有利,因为资金回收时间快,

如果是远期证,从融资角度看,

远期议付,延期付款,承兑三者应该是议付信用证最有利,因为对于议付银行来说,议付信用证议付行对于受益人的议付享有追索权(此节不作详细探讨),即议付信用证议付行更愿意提供融资。

延期付款下的融资对于融资银行(一般为指定银行)最为不利,因为延期付款是没有汇票的,如受益人有欺诈行为,融资银行无法利用票据法善意持票人的地位对自己形成保护,因此,延期付款信用证最难融资。

从交单时间、地点上看,

议付信用证对于受益人最有利,一般情况下可兑用银行都是在受益人所在国,对于受益人更好把握交单时间。

如果是即期付款、延期付款和承兑信用证,一般可兑用银行在开证行,如此不好把握交单时间。

另外需注意,受益人交单如果交单行非信用证指定银行,则交单时间所限定的地点转移到开证行,此节需把握好。

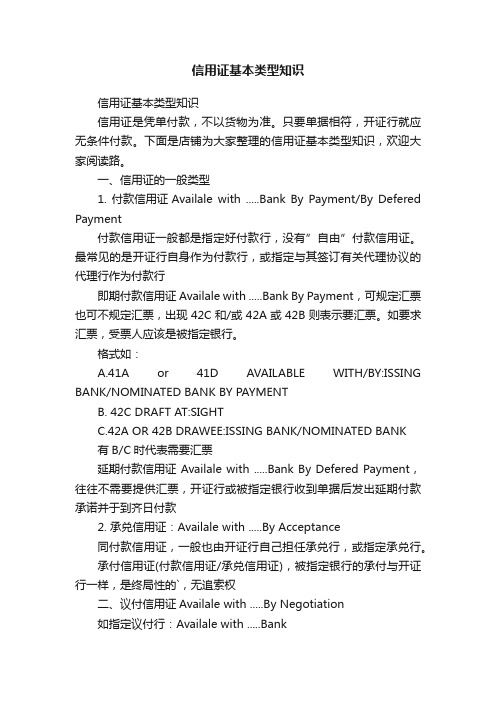

信用证基本类型知识信用证基本类型知识信用证是凭单付款,不以货物为准。

只要单据相符,开证行就应无条件付款。

下面是店铺为大家整理的信用证基本类型知识,欢迎大家阅读路。

一、信用证的一般类型1. 付款信用证Availale with .....Bank By Payment/By Defered Payment付款信用证一般都是指定好付款行,没有”自由”付款信用证。

最常见的是开证行自身作为付款行,或指定与其签订有关代理协议的代理行作为付款行即期付款信用证Availale with .....Bank By Payment,可规定汇票也可不规定汇票,出现42C和/或42A或42B则表示要汇票。

如要求汇票,受票人应该是被指定银行。

格式如:A.41A or 41D AVAILABLE WITH/BY:ISSING BANK/NOMINATED BANK BY PAYMENTB. 42C DRAFT AT:SIGHTC.42A OR 42B DRAWEE:ISSING BANK/NOMINATED BANK有B/C时代表需要汇票延期付款信用证 Availale with .....Bank By Defered Payment,往往不需要提供汇票,开证行或被指定银行收到单据后发出延期付款承诺并于到齐日付款2. 承兑信用证:Availale with .....By Acceptance同付款信用证,一般也由开证行自己担任承兑行,或指定承兑行。

承付信用证(付款信用证/承兑信用证),被指定银行的承付与开证行一样,是终局性的`,无追索权二、议付信用证Availale with .....By Negotiation如指定议付行:Availale with .....Bank如不指定议付行,自由议付:Availale with Any Bank格式:41A 或41D:AVAILABLE WITH/BY:XXX BANK BY NEGOTIATION(41A 或41D:可兑用银行以及信用证兑付方式:XXX 银行议付)42C:DRAFT AT SIGHT/XX DAYS AFTER SIGHT/XX DAYS FROM SHIPMENT DATE(42C:汇票:见票即付/见票后XX天后/装船日后XX 天)42A 或者42B DRAWEE:ISSUING BANK OR ANY BANK OTHER THAN NOMINATED BANK(42A或者42B 受票人:开证行或其他银行,不能是议付行)例如:41A:AVAILABLE WITH/BY:PCBCCNBJGDX BY NEGOTIATION 42C:DRAFT AT SIGHT42A:DRAWEE HSBCHKHHHKH即期议付信用证,议付行是PCBCCNBJGDX,要提交汇票,受票人是HSBCHKHHHKH议付行(被指定银行)的议付是购买单据/汇票的行为,是有追索权的预付。

关于信用证的分类,其标准各异。

若按照兑付的方式来划分,可将信用证分为即期付款信用证、延期付款信用证、议付信用证和承兑信用证四种。

(一)即期付款信用证定义即期付款信用证(Sight Payment Credit),注明“即期付款兑现”的信用证称为即期付款信用证。

此信用证一般不需要汇票,也不需要领款收据,付款行或开证行只凭货运单据付款。

证中一般列有“当受益人提交规定单据时,即行付款”的保证文句。

即期付款信用证的付款行通常由指定通知行兼任。

其到期日,一般也是以受益人向付款行交单要求付款的日期。

即期付款信用证的好处:1、交单方便,如单据出现差错,受益人可就近与付款行洽商解决。

2、因受益人交单可节省寄单邮程,故可较快收款,也是受益人免除了单据在寄送途中遗失的风险。

3、付款行付款后,不得对受益人追索,因此受益人可大胆使用资金,无后顾之忧。

(二)延期付款信用证定义延期付款信用证是指:开证行指定一家银行在受益人提交与信用证条款相符的单据(不含汇票)时,于将来某日付款的信用证。

延期付款信用证概述延期付款信用证(Deferred Payment Letterof Credit)是远期信用证的一种,亦称无汇票远期信用证。

延期付款信用证的功能与远期信用证的功能相同,只是在期限上不同而已。

有的国家和地区颁布的票据法规定,凡超过六个月期限的承兑汇票,或超过一年以上的远期汇票,不得在市场上贴现。

同时对远期汇票的期限不得超过180天,在这种情况下为了解决远期至一年以上或数年时间后的支付方式,在国际贸易的实践中,延期付款信用证就应运而生,而且被广泛予以运用。

延期付款信用证适用于进出口大型机电成套设备,为了加强竞争条件可采用延期付款、卖方中长期贷款或赊欠出口等措施。

但期限较长,出口商不必提示汇票,开证银行也不承兑汇票,只是于到期日由银行付款。

延期付款信用证特点1.延期付款信用证的延期期限是由交单日期起到指定付款日期,这段时间的间隔称之为有效期。

承兑信用证与议付信用证的区别承兑信用证:远期付款议付信用证:交单付款议付信用证议付又称出口押汇。

议付押汇收取单据作为质押。

按汇票或发票面值,扣除从议付日起到估计收到开证行或偿付行票款之日的利息,将货款先行垫付给出口商(信用证受益人)。

议付是可以追索的。

如开证行拒付,议付行可向出口商追还已垫付之货款。

议付信用证中规定,开证行对议付行承担到期承兑和付款的责任,“UCP 5OO”规定,银行如仅仅审核单据而不支付价款不构成议付承兑信用证承兑信用证的受益人开出远期汇票,通过国内代收行向开证行或开证行指定的银行提示,经其承兑后交单。

已得到银行承兑的汇票可到期收款,也可贴现。

若国内代收行愿意叙做出口押汇(议付),则出口商也可立即收到货款,但此时该银行仅以汇票的合法持票人向开证行要求付款,不具有开证行所邀请的议付行的身份。

什么叫议付,什么叫承兑问:什么叫议付,什么叫承兑?做远期L/C的时候要去银行承兑,那个承兑的过程是不是就是议付的过程?还是这是两个过程?答:这个问题已经在论坛上解释过很多次了。

昌宏网友又做了答复,但不够确切。

为了让更多的网友能够有个明确的了解,不妨再做个比较确切的答复如下:“议付”是针对信用证结算而言的——在UCP-500的第十条b,II 是这样定义的:议付意指被授权议付的银行对汇票及/或单据付出对价。

仅审核单据而不付出对价并不构成议付。

也就是说,以信用证作为结算工具,受益人在信用证的规定的交单日期内,向议付银行提交了信用证规定的全套单据,并没有不符点,则议付银行在审核这些单据后,接受了这些单据,并向受益人给付“对价”——扣除了从“付款”到预计议付银行从开证行收到款项这段时间的利息和议付、寄单等费用后的款项。

通俗地说就是议付银行在收到受益人没有不符点的单据之后,自行以自己的资金先向受益人“付款”。

但这里加了引号,意思是:这不是信用证真正意义上的付款——因为信用证业务中定义的付款是没有“追索权”的。

承兑信用证与议付信用证的区别

承兑信用证:远期付款

议付信用证:交单付款

议付信用证

议付又称出口押汇。

议付押汇收取单据作为质押。

按汇票或发票面值,扣除从议付日起到估计收到开证行或偿付行票款之日的利息,将货款先行垫付给出口商(信用证受益人)。

议付是可以追索的。

如开证行拒付,议付行可向出口商追还已垫付之货款。

议付信用证中规定,开证行对议付行承担到期承兑和付款的责任,“UCP 5OO”规定,银行如仅仅审核单据而不支付价款不构成议付

承兑信用证

承兑信用证的受益人开出远期汇票,通过国内代收行向开证行或开证行指定的银行提示,经其承兑后交单。

已得到银行承兑的汇票可到期收款,也可贴现。

若国内代收行愿意叙做出口押汇(议付),则出口商也可立即收到货款,但此时该银行仅以汇票的合法持票人向开证行要求付款,不具有开证行所邀请的议付行的身份。

什么叫议付,什么叫承兑

问:什么叫议付,什么叫承兑?做远期L/C的时候要去银行承兑,那个承兑的过程是不是就是议付的过程?还是这是两个过程?

答:这个问题已经在论坛上解释过很多次了。

昌宏网友又做了答复,但不够确切。

为了让更多的网友能够有个明确的了解,不妨再做个比较确切的答复如下:

“议付”是针对信用证结算而言的——在UCP-500的第十条b,II 是这样定义的:议付意指被授权议付的银行对汇票及/或单据付出对价。

仅审核单据而不付出对价并不构成议付。

也就是说,以信用证作为结算工具,受益人在信用证的规定的交单日期内,向议付银行提交了信用证规定的全套单据,并没有不符点,则议付银行在审核这些单据后,接受了这些单据,并向受益人给付“对价”——扣除了从“付款”到预计议付银行从开证行收到款项这段时间的利息和议付、寄单等费用后的款项。

通俗地说就是议付银行在收到受益人没有不符点的单据之后,自行以自己的资金先向受益人“付款”。

但这里加了引号,意思是:这不是信用证真正意义上的付款——因为信用证业务中定义的付款是没有“追索权”的。

而议付行在接受受益人的单据之后,按照“议付”的定义付出对价(付款)是有“追索权”的——当开证行在议付行向其寄单之后没有按照约定向议付行支付款项时,议付行可以向受益人追索先行垫付的款项。

所以,议付行先行给付受益人款项的行为不是信用证真正意义上的付款,除非信用证指定议付行就是“付款行”——作为信用证指定的付款行,它对受益人的是真正意义上的付款——没有追索权。

此外,开证行或保兑行接受单据后的也是付款,没有追索权。

因此,议付一定是议付行要向受益人支付“对价”,否则就不能够称为“议付”——所谓的收妥付款,只能够说是审核并转寄单据而已,根本就不能够叫“议付”。

这样,检验议付的标准就非常明确——那就是看议付行是否向受益人支付“对价”。

下面在解释什么叫“承兑”——所谓承兑是指远期汇票的付款人明确表示按出票人的指示付款的行为。

具体的就是付款人在汇票上写明“承兑”字样,并经签字、确认对该汇票的付款责任。

对于远期L/C,受益人一定要缮制一张以开证行或信用证指定的付款行、保兑行为付款人的远期汇票。

这样在受益人去议付银行议付时,一定也要提交这张汇票。

由于该汇票的付款人不是议付行,所以,议付行是不对这张汇票做承兑的,除非信用证授权或指示议付行对汇票做承兑。

这样,了解了上述的两个概念,就不难理解,承兑的过程不是议付的过程。

不过,由于远期信用证势必要等到汇票到期后才能够得到价款,但如果受益人急着等这笔资金用于周转,那么,可以拿着开证行承兑后的汇票去做贴现——这是另一个概念——贴现银行在扣除从向贴现人支付价款时起,到汇票到期日的利息和相对的费用,然后向贴现人支付价款的行为叫做“贴现”。

这有别于议付。

也就是说,对于远期L/C而言,没有真正的议付。

但可以有“贴现”。

延期付款信用证与承兑信用证的区别?

------------------------------------------------------------------------------------

准备做个远期信用证单子,提单日期后30天付款.

请问延期与承兑信用证有什么区别?哪个收汇比较有保障些呢?

---------------------------------------------------------------------------

如果做为出口商而言。

可能承兑LC更好些。

因为一,受益人得到银行承兑的汇票,等于获得了银行的不可撤消的无期付款承诺。

二,有了银行承兑的汇票,受益人能较易获得融资,LC的变现能力强。

----------------------------------------------------------------------------

我建议用承兑信用证。

开证行承兑了汇票,就跟信用证交易无关,对汇票的善意持票人,开证行负票据法下的付款责任。

迟期付款信用证则不然。

比如国内银行,迟期付款信用证和承兑信用证的融资政策是有区别的。