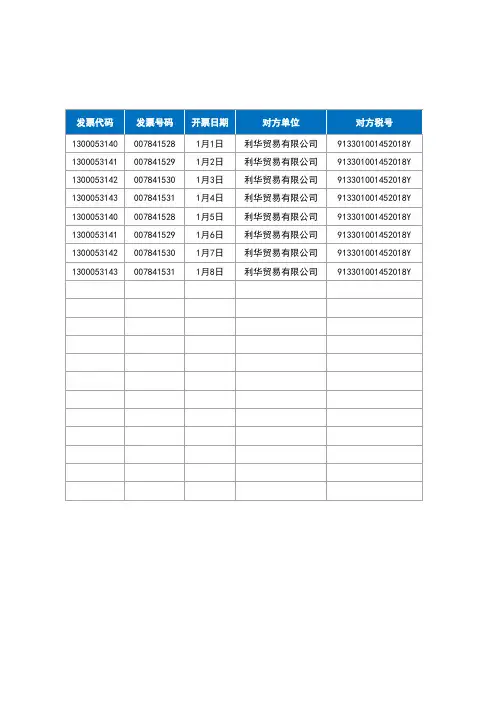

未开票明细表

- 格式:xls

- 大小:39.00 KB

- 文档页数:6

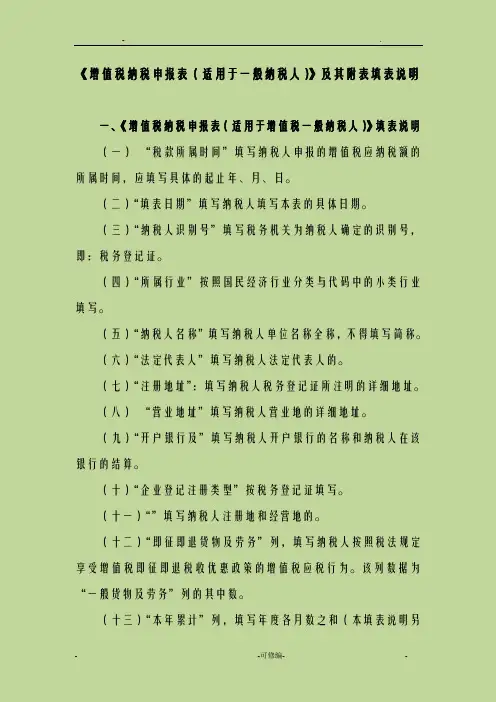

《增值税纳税申报表(适用于一般纳税人)》及其附表填表说明一、《增值税纳税申报表(适用于增值税一般纳税人)》填表说明(一)“税款所属时间”填写纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”填写纳税人填写本表的具体日期。

(三)“纳税人识别号”填写税务机关为纳税人确定的识别号,即:税务登记证。

(四)“所属行业”按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”填写纳税人单位名称全称,不得填写简称。

(六)“法定代表人”填写纳税人法定代表人的。

(七)“注册地址”:填写纳税人税务登记证所注明的详细地址。

(八)“营业地址”填写纳税人营业地的详细地址。

(九)“开户银行及”填写纳税人开户银行的名称和纳税人在该银行的结算。

(十)“企业登记注册类型”按税务登记证填写。

(十一)“”填写纳税人注册地和经营地的。

(十二)“即征即退货物及劳务”列,填写纳税人按照税法规定享受增值税即征即退税收优惠政策的增值税应税行为。

该列数据为“一般货物及劳务”列的其中数。

(十三)“本年累计”列,填写年度各月数之和(本填表说明另有填报要求的除外)。

(十四)第1栏“(一)按适用税率征税货物及劳务销售额”:填写本期按一般计税方法计算缴纳增值税的应税行为销售额。

营业税改征增值税应税服务也在本栏填报,涉及应税服务应填报“当期应税减除项目金额”(详见附件一)减除之前不含税销售额。

本栏包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额,外贸企业作价销售进料加工复出口的销售额,税务、财政、审计部门检查按税率计算调整的销售额。

(本栏“一般货物及劳务”的“本月数”列应等于《附列资料(一)》第8行加第7行的“小计”栏填报)(十五)第2栏“应税货物销售额”:填写本期按一般计税方法计算缴纳增值税的货物销售额。

含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用销售额,以及外贸企业作价销售进料加工复出口的货物。

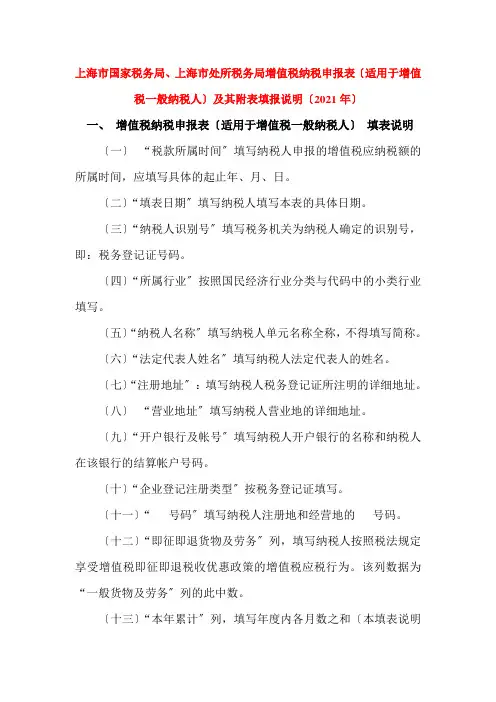

上海市国家税务局、上海市处所税务局增值税纳税申报表〔适用于增值税一般纳税人〕及其附表填报说明〔2021年〕一、增值税纳税申报表〔适用于增值税一般纳税人〕填表说明〔一〕“税款所属时间〞填写纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

〔二〕“填表日期〞填写纳税人填写本表的具体日期。

〔三〕“纳税人识别号〞填写税务机关为纳税人确定的识别号,即:税务登记证号码。

〔四〕“所属行业〞按照国民经济行业分类与代码中的小类行业填写。

〔五〕“纳税人名称〞填写纳税人单元名称全称,不得填写简称。

〔六〕“法定代表人姓名〞填写纳税人法定代表人的姓名。

〔七〕“注册地址〞:填写纳税人税务登记证所注明的详细地址。

〔八〕“营业地址〞填写纳税人营业地的详细地址。

〔九〕“开户银行及帐号〞填写纳税人开户银行的名称和纳税人在该银行的结算帐户号码。

〔十〕“企业登记注册类型〞按税务登记证填写。

〔十一〕“号码〞填写纳税人注册地和经营地的号码。

〔十二〕“即征即退货物及劳务〞列,填写纳税人按照税法规定享受增值税即征即退税收优惠政策的增值税应税行为。

该列数据为“一般货物及劳务〞列的此中数。

〔十三〕“本年累计〞列,填写年度内各月数之和〔本填表说明另有填报要求的除外〕。

〔十四〕第1栏“〔一〕按适用税率征税货物及劳务发卖额〞:填写本期按一般计税方法计算缴纳增值税的应税行为发卖额。

营业税改征增值税应税效劳也在本栏填报,涉及应税效劳应填报“当期应税减除工程金额〞〔详见附件一〕减除之前不含税发卖额。

本栏包含在财政上不作发卖但按税法规定应缴纳增值税的视同发卖和价外费用的发卖额,外贸企业作价发卖进料加工复出口的发卖额,税务、财政、审计部分查抄按税率计算调整的发卖额。

〔本栏“一般货物及劳务〞的“本月数〞列应等于附列资料〔一〕第8行加第7行的“小计〞栏填报〕〔十五〕第2栏“应税货物发卖额〞:填写本期按一般计税方法计算缴纳增值税的货物发卖额。

含在财政上不作发卖但按税法规定应缴纳增值税的视同发卖和价外费用发卖额,以及外贸企业作价发卖进料加工复出口的货物。

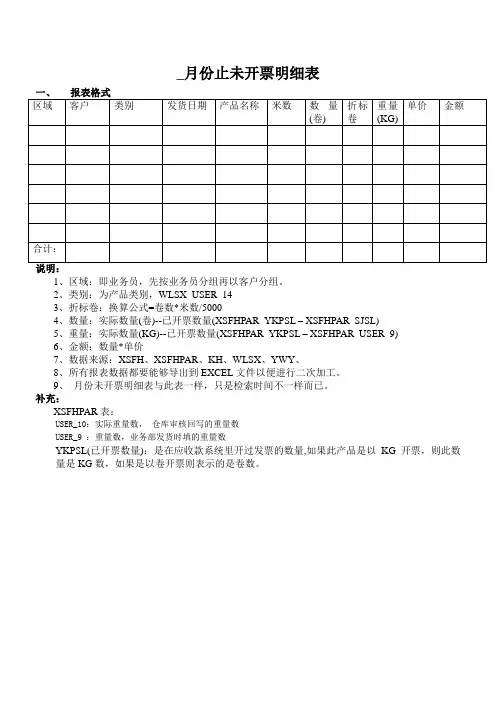

_月份止未开票明细表

1、区域:即业务员,先按业务员分组再以客户分组。

2、类别:为产品类别,WLSX_USER_14

3、折标卷:换算公式=卷数*米数/5000

4、数量:实际数量(卷)--已开票数量(XSFHPAR_YKPSL – XSFHPAR_SJSL)

5、重量:实际数量(KG)--已开票数量(XSFHPAR_YKPSL – XSFHPAR_USER_9)

6、金额:数量*单价

7、数据来源:XSFH、XSFHPAR、KH、WLSX、YWY、

8、所有报表数据都要能够导出到EXCEL文件以便进行二次加工。

9、_月份未开票明细表与此表一样,只是检索时间不一样而已。

补充:

XSFHPAR表:

USER_10:实际重量数,仓库审核回写的重量数

USER_9 :重量数,业务部发货时填的重量数

YKPSL(已开票数量):是在应收款系统里开过发票的数量,如果此产品是以KG开票,则此数量是KG数,如果是以卷开票则表示的是卷数。

《增值税纳税申报表(适用于一般纳税人)》及其附表填表说明一、《增值税纳税申报表(适用于增值税一般纳税人)》填表说明(一)“税款所属时间”填写纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”填写纳税人填写本表的具体日期。

(三)“纳税人识别号”填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(四)“所属行业”按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”填写纳税人单位名称全称,不得填写简称。

(六)“法定代表人姓名”填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证所注明的详细地址。

(八)“营业地址”填写纳税人营业地的详细地址。

(九)“开户银行及帐号”填写纳税人开户银行的名称和纳税人在该银行的结算帐户号码。

(十)“企业登记注册类型”按税务登记证填写。

(十一)“电话号码”填写纳税人注册地和经营地的电话号码。

(十二)“即征即退货物及劳务”列,填写纳税人按照税法规定享受增值税即征即退税收优惠政策的增值税应税行为。

该列数据为“一般货物及劳务”列的其中数。

(十三)“本年累计”列,填写年度内各月数之和(本填表说明另有填报要求的除外)。

(十四)第1栏“(一)按适用税率征税货物及劳务销售额”:填写本期按一般计税方法计算缴纳增值税的应税行为销售额。

营业税改征增值税应税服务也在本栏填报,涉及应税服务应填报“当期应税减除项目金额”(详见附件一)减除之前不含税销售额。

本栏包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额,外贸企业作价销售进料加工复出口的销售额,税务、财政、审计部门检查按税率计算调整的销售额。

(本栏“一般货物及劳务”的“本月数”列应等于《附列资料(一)》第8行加第7行的“小计”栏填报)(十五)第2栏“应税货物销售额”:填写本期按一般计税方法计算缴纳增值税的货物销售额。

含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用销售额,以及外贸企业作价销售进料加工复出口的货物。

竭诚为您提供优质文档/双击可除供应商往来帐表格篇一:供应商往来确认模板与往来金额确认一、往来截止时间:二、货未送齐合同明细及金额:元三、货齐已开票未付款合同金额:元四、货齐未开票合同金额:元五、已付款未开票金额:元。

综上,公司有元已开票,我司未付款;元发票未开具。

如上述金额无误,请确认盖章,谢谢!本协议自双方盖章之日起生效,传真件有效。

篇二:供应商往来对账管理供应商往来对账管理一、总体规划(一)目的为规范供应商往来账的对账工作行为,及时向供应商收回应收账款和清理应付账款,确保应收账、应付账明细表的准确性,企业财务管理中心经研究后,特制定本方案。

(二)适用范围本方案可用来指导各下属单位财务部与供应商每月的对账工作。

二、供应商往来对账的准备(一)供应商档案的管理各下属单位财务部应建立健全供应商档案资料,其内容应包括供应商在系统中的编号、单位全称、单位简称、法定代表人、财务负责人、联系电话、联系人、联系地址、业务员姓名、主要经销品种等信息。

如果供应商资料发生变更,各下属单位财务部应及时取得变更依据(工商证明等)并进行更新。

(二)合同条款执行的监控(涉及到各种应收费用的确认、收取等)各种应收费用的入账必须有书面依据(合同、协议等),应及时与供应商的相关业务员进行确认,并要求供应商及时入账。

若有异议,请供应商及时与下属单位的采购部或财务部结算组协调处理。

三、往来对账过程管理(一)应收、预付、应付科目明细账的核对每月财务结账后,及时通知供应商前来核对应收应付账,并出具《对账余额调节表》,对于未达账项要及时查找原因,并通知相关人员调整。

1.未达增值税发票:应及时查找未入账增值税发票的去向,及时处理或退票,若是增值税发票中有而进货单中没有相应的型号数量,要求供应商提供我方的已验收证明,以便企业采购人员及时补订单;若是型号或单价有误,可及时退换票。

2.未开单据的折让部分,要求供应商及时开具。

往来对账调节表截止日期:年月日编制说明:①“摘要”栏需要注明日期、凭证号、具体经济业务内容。