计算方差-协方差矩阵汇总.

- 格式:ppt

- 大小:893.00 KB

- 文档页数:41

协方差矩阵计算方法1.确定随机变量集和样本数据集:首先需要确定分析的随机变量集和相应的样本数据集。

假设我们有n个随机变量和m个样本数据。

2.计算随机变量的均值向量:对于每个随机变量,计算所有样本数据的平均值,得到一个n维的均值向量。

例如,第i个随机变量的均值表示为X_i的均值。

3. 计算每个随机变量的方差:对于每个随机变量,计算其方差。

方差表示了数据集中各个样本数据与均值之间的离散程度。

第i个随机变量的方差表示为Var(X_i)。

4. 计算随机变量之间的协方差:对于每对不同的随机变量X_i和X_j,计算它们之间的协方差。

协方差表示了两个随机变量之间的线性相关程度。

第i个和第j个随机变量之间的协方差表示为Cov(X_i, X_j)。

5.构建协方差矩阵:通过上述计算得到的方差和协方差,构建一个n×n维的协方差矩阵。

矩阵的对角线上的元素是各个随机变量的方差,其他位置上的元素是相应随机变量之间的协方差。

[Cov(X_2, X_1) Var(X_2) ... Cov(X_2, X_n)][...............][Cov(X_n, X_1) Cov(X_n, X_2) ... Var(X_n)]其中,Var(X_i)表示第i个随机变量的方差,Cov(X_i, X_j)表示第i个随机变量和第j个随机变量之间的协方差。

在计算协方差矩阵时,需要注意以下几点:-样本数据的数量要足够大:为了确保协方差矩阵的准确性和可靠性,样本数据的数量应该足够大。

一般来说,至少需要有10倍于变量数量的样本数据。

-样本数据应该来自同一总体:如果样本数据来自不同的总体或者不满足相互独立的条件,协方差矩阵的计算结果可能是不准确的。

-方差和协方差的计算方法:方差的计算可以使用标准的方差公式,而协方差的计算可以使用样本协方差的公式。

样本协方差表示为两个随机变量样本数据的协方差之和除以样本数量减1-矩阵的对称性:由于协方差矩阵是对称矩阵,所以计算协方差矩阵时只需要计算上三角或下三角部分即可,然后将其对称复制到另一部分。

方差 -协方差矩阵方差和协方差是两个核心的统计概念,用于衡量随机变量之间的关系以及其散布情况。

在数据处理中,方差和协方差矩阵被广泛用于探索变量之间的相互作用并且对于许多算法来说也是必要的。

1、方差方差是衡量在一组数据中,变量值的差异性的一种统计量。

如果变量的方差较大,那么数据的散布情况就比较广泛。

在统计数学中,整体数据集合的方差是每个数与其平均数之差的平方的平均数。

由于每个数据点与平均数之差的平方都是非负数,因此方差始终是非负的。

对于总体方差σ²,有以下计算公式:$$ \sigma^2 = \frac{\sum_{i=1}^{n}(x_i - \mu)^2}{n} $$其中,n是样本中变量的数量,μ是变量集合的均值。

当样本为总体时,分母实际上是总体大小N。

这个公式可以用来计算整个数据集的方差。

对于单个随机变量的方差,我们可以使用以下公式:$$ Var(X) = E(X^2) - E(X)^2 $$这个公式的意思是,方差等于X的平方的期望减去X的期望的平方。

简单的说,方差就是每个数据点与这个变量的期望之差的平方的平均数。

如果变量的方差越大,说明数据的散布情况越广泛。

协方差是指两个变量之间的关系。

它用来衡量两个变量之间的共变性。

如果两个变量总是在同一方向变化,那么它们的协方差就是正的;如果它们总是在相反的方向变化,那么它们的协方差就是负的;如果这两个变量相互独立,那么它们的协方差就是0。

协方差的计算公式如下:其中,E表示期望。

协方差是两个变量之间的乘积的期望值减去它们的期望值之积。

值得注意的是,两个变量之间的协方差值与它们的绝对数是相关的。

因此,如果我们试图将协方差用于比较两个变量之间的关系,那么我们需要对它们进行标准化。

协方差矩阵是一个对称矩阵,它记录一个向量中所有变量之间的协方差。

协方差矩阵的对角线元素是每个变量的方差,而非对角线元素是两个变量之间的协方差值。

协方差矩阵可以通过以下公式来计算:其中,E表示期望,(X-E(X))^T表示转置矩阵。

方差协方差矩阵计算方差和协方差是统计学中用来描述数据变化程度和不同变量之间关系的重要概念。

方差描述了数据分布的离散程度,协方差描述了两个变量之间的线性关系。

方差的计算是对数据集中每个数据与其均值的偏离程度进行求和平均的过程。

假设我们有一个包含n个数据的数据集X={x1, x2, ..., xn},其均值为μ。

那么方差的计算公式如下:Var(X) = ( (x1 - μ)^2 + (x2 - μ)^2 + ... + (xn - μ)^2 ) / n协方差是用来描述两个变量之间的关系的统计量。

假设我们有两个包含n个数据的数据集X={x1, x2, ..., xn}和Y={y1, y2, ..., yn},其均值分别为μx和μy。

那么协方差的计算公式如下:Cov(X, Y) = ( (x1 - μx) * (y1 - μy) + (x2 - μx) * (y2 - μy) + ... + (xn - μx) * (yn - μy) ) / n协方差矩阵是一个方阵,用来描述多个变量之间的协方差关系。

假设我们有m个变量,每个变量的数据集有n个数据。

将这m个变量的数据集组成一个矩阵X,其中每一列都是一个变量的数据集,共有n行。

那么协方差矩阵的计算公式如下:Cov(X) = [ Cov(X1, X1) Cov(X1, X2) ... Cov(X1, Xm) ][ Cov(X2, X1) Cov(X2, X2) ... Cov(X2, Xm) ][............][ Cov(Xm, X1) Cov(Xm, X2) ... Cov(Xm, Xm) ]在计算方差和协方差时,需要注意数据集的大小和数据的分布。

如果数据的分布是离散的,则可以使用离散方差和离散协方差的计算公式。

如果数据的分布是连续的,则需要使用连续方差和连续协方差的计算公式。

方差和协方差在统计学和金融学中都有广泛的应用。

在统计学中,方差和协方差是统计推断和假设检验的基础。

协方差矩阵的矩阵公式协方差矩阵是统计学中常用的一种矩阵,用于衡量两个随机变量之间的线性关系。

在统计学和金融领域中,协方差矩阵被广泛应用于风险分析、资产组合优化和相关性分析等方面。

本文将介绍协方差矩阵的矩阵公式以及其在实际应用中的意义。

我们来看一下协方差的定义。

协方差是衡量两个随机变量之间关系的统计量,它描述了这两个变量的变化趋势是否一致。

协方差的计算公式如下:cov(X,Y) = E[(X-μX)(Y-μY)]其中,X和Y分别是两个随机变量,μX和μY分别是X和Y的均值,E表示期望值。

协方差的值可以为正、负或零,分别表示正相关、负相关和无相关。

协方差矩阵是由多个随机变量的协方差组成的矩阵。

假设有n个随机变量,我们可以用一个n×n的矩阵来表示它们之间的协方差关系。

协方差矩阵的计算公式如下:Cov(X) = [cov(X1,X1) cov(X1,X2) ... cov(X1,Xn)cov(X2,X1) cov(X2,X2) ... cov(X2,Xn)...cov(Xn,X1) cov(Xn,X2) ... cov(Xn,Xn)]其中,Cov(X)表示协方差矩阵,cov(Xi,Xj)表示随机变量Xi和Xj之间的协方差。

协方差矩阵具有以下几个重要的性质和应用:1. 对称性:协方差矩阵是对称矩阵,即cov(Xi,Xj) = cov(Xj,Xi)。

这意味着随机变量之间的协方差是相互关联的,而且关联的程度是相等的。

2. 正定性:协方差矩阵是一个正定矩阵,即对于任意非零向量a,有a^T Cov(X) a > 0。

这表示协方差矩阵具有良好的性质,可以用来描述随机变量之间的方差和相关性。

3. 主成分分析:协方差矩阵在主成分分析中起着重要的作用。

主成分分析是一种降维技术,可以通过对协方差矩阵进行特征值分解,找到数据集中最重要的主成分。

4. 风险分析:在金融领域中,协方差矩阵被广泛应用于风险分析。

通过计算资产收益率的协方差矩阵,可以评估不同资产之间的风险敞口,帮助投资者进行风险管理和资产配置。

⼀⽂读懂协⽅差与协⽅差矩阵摘要:⾸先从公式出发介绍了协⽅差和协⽅差矩阵的基本概念,然后通过图形说明了协⽅差矩阵的⼏何意义;进⼀步对协⽅差矩阵进⾏特征分解,其最⼤特征向量指向⽅差最⼤⽅向,第⼆⼤特征向量与最⼤特征向量正交;最后介绍了线性变换的数据集其协⽅差矩阵将如何变换。

01协⽅差在百度百科上,协⽅差是被这样定义的,协⽅差在概率论和统计学中⽤于衡量两个变量的总体误差。

⽽⽅差是协⽅差的⼀种特殊情况,即当两个变量是相同的情况。

⾸先,我们来看⼀下协⽅差的计算公式:从公式上看,协⽅差是两个变量与⾃⾝期望做差再相乘,然后对乘积取期望。

也就是说,当其中⼀个变量的取值⼤于⾃⾝期望,另⼀个变量的取值也⼤于⾃⾝期望时,即两个变量的变化趋势相同,此时,两个变量之间的协⽅差取正值。

反之,即其中⼀个变量⼤于⾃⾝期望时,另外⼀个变量⼩于⾃⾝期望,那么这两个变量之间的协⽅差取负值。

正如上图所⽰,当x与y变化趋势⼀致时,两个变量与⾃⾝期望之差同为正或同为负,其乘积必然为正,所以其协⽅差为正;反之,其协⽅差为负。

所以协⽅差的正负性反映了两个变量的变化趋势是否⼀致。

再者,当x和y在某些时刻变化⼀致,某些时刻变化不⼀致时,如下图所⽰,在第⼀个点,x与y 虽然变化,但是y的变化幅度远不及x变化幅度⼤,所以其乘积必然较⼩,在第⼆个点,x与y变化⼀致且变化幅度都很⼤,因此其乘积必然较⼤,在第三个点,x与y变化相反,其乘积为负值,这类点将使其协⽅差变⼩,因此,我们可以认为协⽅差绝对值⼤⼩反映了两个变量变化的⼀致程度。

因此,两个变量相关系数的定义为协⽅差与变量标准差乘积之⽐。

总的来说,协⽅差反映了两个变量之间的相关程度。

02协⽅差矩阵在现实⽣活中,我们在描述⼀个物体时,并不会单单从⼀个或两个维度去描述,⽐如说,在描述⼀个学⽣的学习成绩时,就会从他的语⽂、数学、英语、物理、化学等等很多个维度去描述。

在进⾏多维数据分析时,不同维度之间的相关程度就需要协⽅差矩阵来描述,维度之间的两两相关程度就构成了协⽅差矩阵,⽽协⽅差矩阵主对⾓线上的元素即为每个维度上的数据⽅差。

协方差矩阵计算

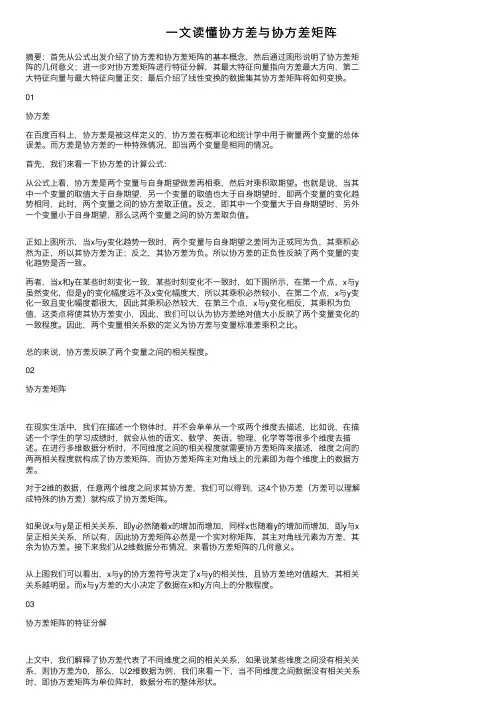

协方差矩阵计算用公式cov(x,y)=EXY-EX*EY。

X,Y是两个随机变量,X ,YX,YX,Y的协方差C o v ( X,Y ) Cov(X,Y)Cov(X,Y),定义为:c o v ( X,Y ) = E [ ( X μ x ) ( Y μ y ) ] cov(X,Y) = E[(X-\mu_x)(Y-\mu_y)]cov(X,

Y)=E[(Xμx)(Yμy)];E ( X ) = μ x ,E ( Y ) = μ y E(X)=\mu_x,

E(Y)=\mu_yE(X)=μx,E(Y)=μy。

在统计学与概率论中,协方差矩阵是一个矩阵,其每个元素是各个向量元素之间的协方差。

是从标量随机变量到高维度随机向量的自然推广。

标准差和方差一般是用来描述一维数据的,但现实生活中我们常常会遇到含有多维数据的数据集,最简单的是大家上学时免不了要统计多个学科的考试成绩。

统计学里最基本的概念就是样本的均值、方差、标准差。

均值描述的是样本集合的中间点,它告诉我们的信息是有限的,而标准差给我们描述的是样本集合的各个样本点到均值的距离之平均。

以这两个集合为例,[0, 8, 12, 20]和[8, 9, 11, 12],两个集合的均值都是10 ,但显然两个集合的差别是很大的,计算两者的标准差,前者是8.3后者是1.8 ,显然后者较为集中,故.其标准差小一些,标准差描述的就是这种“散布度”。

之所以除以n-1而不是n ,是因为这样能使我们以较小的样本集更好地逼近总体的标准差,即统计上所谓的“无偏估计”。

而方差则仅仅是标准差的平方。

篇一:《用EXCEL求方差》插入---函数---统计-----VAR或VARPVAR分母N减了1,估算样本方差。

VARP分母N,计算样本总体的方差由于样本受到限制,一般n不大,一般用估算样本方差。

当大面积的如学生成绩统计,上千万,VAR、VARP都可以,只有数学意义上的区别!统计的精意就在于用部分推测总体!现实世界的“总体方差”往往是无法知道的,实际中用的“估算样本方差”(当然我们可以求“标准差”---再平方----同样有函数公式的)有关函授的参考VAR(number1,number2,...)Number1,number2,... 为对应于与总体样本的1 到30 个参数。

说明函数VAR 假设其参数是样本总体中的样本。

如果数据为样本总体,则应使用函数VARP 来计算方差。

省略逻辑值(TRUE 或FALSE)和文本。

如果逻辑值和文本值不能省略,请使用VARA 工作表函数。

VARP参阅计算样本总体的方差。

语法VARP(number1,number2,...)Number1,number2,... 为对应于样本总体的1 到30 个参数。

省略逻辑值(TRUE 和FALSE)和文本。

如果不能省略逻辑值和文本,请使用VARPA 工作表函数。

说明函数VARP 假设其参数为样本总体。

如果数据只是代表样本总体里的部分样本,请使用函数VAR 计算方差。

其余看帮助。

补充资料Excel 数据分析工具一览表“F - 检验双样本方差分析”分析工具此分析工具可以进行双样本F - 检验,用来比较两个样本总体的方差。

例如,可以对参加游泳比赛的两个队的时间记分进行F- 检验,查看二者的样本方差是否不同。

“t - 检验成对双样本均值分析”分析工具此分析工具及其公式可以进行成对双样本学生氏t - 检验,用来确定样本均值是否不等。

此t -检验并不假设两个总体的方差是相等的。

当样本中出现自然配对的观察值时,可以使用此成对检验,例如对一个样本组进行了两次检验,抽取实验前的一次和实验后的一次。

方差矩阵是什么协方差矩阵计算公式方差矩阵和协方差矩阵是统计学中常用的两个概念,用于描述随机变量之间的关系。

方差矩阵是一个正定对称矩阵,用于描述多维随机变量的方差。

对于一个具有n个维度的随机变量X=(X1,X2,...,Xn),其方差矩阵记为Σ,是一个n×n的矩阵。

方差矩阵的第i行第j列元素表示第i个维度和第j个维度之间的协方差。

而对角线上的元素则是各个维度的方差。

协方差矩阵是用于描述多维随机变量之间的协方差关系的矩阵。

对于具有n个维度的随机变量X=(X1,X2,...,Xn),其协方差矩阵记为Cov(X),也是一个n×n的矩阵。

协方差矩阵的第i行第j列元素表示第i个维度和第j个维度之间的协方差。

下面简单介绍一下协方差矩阵的计算公式。

假设有两个随机变量X和Y,分别有n个观测值。

它们之间的协方差定义为:cov(X,Y) = Σ[(Xi-X̄)(Yi-Ŷ)]/(n-1)其中,Xi和Yi是分别是X和Y的第i个观测值,X̄和Ŷ分别是X和Y的均值。

当有多个随机变量时,可以使用协方差矩阵表示它们之间的协方差关系。

协方差矩阵的计算公式如下:Cov(X) = [cov(X1,X1) cov(X1,X2) ... cov(X1,Xn)][cov(X2,X1) cov(X2,X2) ... cov(X2,Xn)][.........][cov(Xn,X1) cov(Xn,X2) ... cov(Xn,Xn)]其中,cov(Xi,Xj)表示第i个和第j个随机变量之间的协方差。

协方差矩阵的对角线上的元素是各个维度的方差,非对角线上的元素是各个维度之间的协方差。

协方差矩阵在统计学和金融学中有广泛的应用,例如在主成分分析、线性回归分析和投资组合优化等领域都有重要的作用。

通过计算协方差矩阵,可以揭示不同变量之间的相关性和变量对总体方差的贡献程度,从而帮助分析师和决策者做出更好的决策。

计算协方差矩阵

协方差矩阵是统计学和机器学习中常用的概念,它描述了两个或多个随机变量之间的关系和方差的度量。

计算协方差矩阵是一个重要的任务,因为它可以帮助我们了解数据集中不同变量之间的相关性。

计算协方差矩阵需要使用以下公式:

$$text{Cov}(X,Y)=frac{sum_{i=1}^{n}(x_i-bar{X})(y_i-bar{Y}) }{n-1}$$

其中,$X$和$Y$是两个随机变量,$x_i$和$y_i$是它们的观察值,$bar{X}$和$bar{Y}$是它们的均值,$n$是样本量。

如果有多个随机变量,则可以使用以下矩阵形式的公式来计算协方差矩阵:

$$text{Cov}(X)=frac{1}{n-1}(X-bar{X})^T(X-bar{X})$$ 其中,$X$是一个$ntimes m$的矩阵,$m$是变量的数量,

$bar{X}$是一个$m$维向量,表示每个变量的均值,$(X-bar{X})^T$表示矩阵$X-bar{X}$的转置。

计算协方差矩阵可以使用各种编程语言和工具,如Python的NumPy库、R语言的base和stats包、MATLAB等。

在使用这些工具时,需要注意数据的格式和维度,以确保计算正确的协方差矩阵。

- 1 -。

方差矩阵是什么,协方差矩阵计算公式

在统计学与概率论中,协方差矩阵的每个元素是各个向量元素之间的协方差,是从标量随机变量到高维度随机向量的自然推广。

矩阵中的数据按行排列与按列排列求出的协方差矩阵是不同的,这里默认数据是按行排列。

即每一行是一个observaTIon(or sample),那么每一列就是一个随机变量。

协方差矩阵是什么_协方差矩阵计算公式_如何计算协方差矩阵

协方差矩阵:

协方差矩阵是什么_协方差矩阵计算公式_如何计算协方差矩阵

协方差矩阵的维度等于随机变量的个数,即每一个observaTIon 的维度。

在某些场合前边也会出现1 / m,而不是1 / (m - 1)。

在统计学与概率论中,协方差矩阵是一个矩阵,其每个元素是各个向量元素之间的协方差。

这是从标量随机变量到高维度随机向量的自然推广。

协方差矩阵是什么_协方差矩阵计算公式_如何计算协方差矩阵

举个例子,矩阵X 按行排列:

协方差矩阵是什么_协方差矩阵计算公式_如何计算协方差矩阵1. 求每个维度的平均值

协方差矩阵是什么_协方差矩阵计算公式_如何计算协方差矩阵2. 将X 的每一列减去平均值

协方差矩阵是什么_协方差矩阵计算公式_如何计算协方差矩阵其中:

协方差矩阵是什么_协方差矩阵计算公式_如何计算协方差矩阵3. 计算协方差矩阵

协方差矩阵是什么_协方差矩阵计算公式_如何计算协方差矩阵注意:

有时候在书上或者网上会看到这样的公式,协方差矩阵Σ:

协方差矩阵是什么_协方差矩阵计算公式_如何计算协方差矩阵

这里之所以会是X * X‘ 是因为原始数据集X 是按列排列的,即:。

均值、方差、标准差及协方差、协方差矩阵详解一、统计学基本概念:均值、方差、标准差统计学里最基本的概念就是样本的均值、方差、标准差。

首先,我们给定一个含有n个样本的集合,下面给出这些概念的公式描述:均值:方差:标准差:均值描述的是样本集合的中间点,它告诉我们的信息是有限的。

方差(variance)是在概率论和统计方差衡量随机变量或一组数据时离散程度的度量。

概率论中方差用来度量随机变量和其数学期望(即均值)之间的偏离程度。

统计中的方差(样本方差)是各个数据分别与其平均数之差的平方的和的平均数。

在许多实际问题中,研究方差即偏离程度有着重要意义。

方差是衡量源数据和期望值相差的度量值。

而标准差给我们描述的是样本集合的各个样本点到均值的距离之平均。

以这两个集合为例,[0, 8, 12, 20]和[8, 9, 11, 12],两个集合的均值都是10,但显然两个集合的差别是很大的,计算两者的标准差,前者是8.3后者是1.8,显然后者较为集中,故其标准差小一些,标准差描述的就是这种“散布度”。

之所以除以n-1而不是n,是因为这样能使我们以较小的样本集更好地逼近总体的标准差,即统计上所谓的“无偏估计”。

而方差则仅仅是标准差的平方。

二、协方差及其意义标准差和方差一般是用来描述一维数据的,但现实生活中我们常常会遇到含有多维数据的数据集,最简单的是大家上学时免不了要统计多个学科的考试成绩。

面对这样的数据集,我们当然可以按照每一维独立的计算其方差,但是通常我们还想了解更多,比如,一个男孩子的猥琐程度跟他受女孩子的欢迎程度是否存在一些联系。

协方差就是这样一种用来度量两个随机变量关系的统计量,我们可以仿照方差的定义:来度量各个维度偏离其均值的程度,协方差可以这样来定义:协方差的结果有什么意义呢?如果结果为正值,则说明两者是正相关的(从协方差可以引出“相关系数”的定义),也就是说一个人越猥琐越受女孩欢迎。

如果结果为负值,就说明两者是负相关,越猥琐女孩子越讨厌。

随机向量的方差方差是描述随机变量离散程度的一种度量,当我们面对随机向量时,同样需要考虑各个随机变量之间的分散程度。

本文将介绍随机向量的方差以及计算方法。

随机向量可以看作是包含多个随机变量的组合,其方差则是描述这些随机变量之间的离散程度。

对于一个n维随机向量X=(X1,X2,…,Xn),其方差定义为:Var(X) = E[(X-μ)(X-μ)^T]其中,μ=(μ1,μ2,…,μn)是随机向量X的均值向量。

方差Var(X)是一个n×n的矩阵,即协方差矩阵。

它描述了随机向量的各个维度之间的相关性和离散程度。

二、随机向量方差的计算方法1. 协方差矩阵的计算:协方差矩阵是方差矩阵的一种特殊情况,它衡量了随机向量各个维度之间的相关性,是方差矩阵的前n×n阶主子矩阵。

对于一个n维随机向量X=(X1,X2,…,Xn),其协方差矩阵Σ的元素计算公式为:Σ(i,j) = Cov(Xi,Xj) = E[(Xi-μi)(Xj-μj)] ,其中i,j=1,2,…,n2. 方差的计算:随机向量的方差是协方差矩阵的一种特殊形式,它表示了随机向量各个维度的离散程度。

对于一个n维随机向量X=(X1,X2,…,Xn),其方差的计算公式为:Var(Xi) = Cov(Xi,Xi) = Σ(i,i) ,其中i=1,2,…,n三、例题分析下面通过一个例题来具体说明随机向量方差的计算。

例题:某公司员工年龄和薪资的随机向量为X=(X1,X2),其中X1为年龄,X2为薪资。

已知X1的均值为30,方差为9,X2的均值为5000,方差为1000,X1和X2的协方差为400。

解:首先计算协方差矩阵Σ:Σ = [Cov(X1,X1) Cov(X1,X2)Cov(X2,X1) Cov(X2,X2)]= [Var(X1) Cov(X1,X2)Cov(X2,X1) Var(X2)]= [9 400400 1000]然后计算方差矩阵:Var(X) = Σ = [9 400400 1000]所以,该随机向量的方差为Var(X) = [9 400400 1000]。

协方差与协方差矩阵协方差是统计学上表示两个随机变量之间的相关性,随机变量ξ的离差与随机变量η的离差的乘积的数学期望叫做随机变量ξ与η的协方差(也叫相关矩),记作K ξη: [()()]()K E E E E E E ξηξξηηξηξη=--=-,记为cov(,)ξη对于离散随机变量,我们有()()(,)i i i i i j K x E y E p x y ξηξη=--∑∑; 对于连续随机变量,我们有()()(,)K x E y E x y dxdy ξηξηϕ+∞+∞-∞-∞=--⎰⎰,随机变量的协方差用来描述随机变量之间的相关性,我们指出,独立随机变量的协方差等于零,即如果ξ与 η独立,则K ξη=0. 如果ξ与η相同,则协方差就是变量ξ的方差。

在统计学与概率论中, 协方差矩阵是一个矩阵,这是从标量随机变量到高维度随机向量的自然推广。

协方差矩阵对于多元随机变量,一般是对于一个多维随机变量来讲的,表现的是随机变量X 各个元素分量(为1维随机变量)之间的相互关系,每一项都对应着其中两个变量的协方差,组合起来就是协方差矩阵了,比如 一个n 维的随机变量X,其协方差矩阵之第ij 个元素即为E[(Xi-E(Xi))*(Xj-E(Xj))],Xi 和Xj 分别表示X 的第i 个和第j 个元素分量。

比如:随机变量x 和y ,n Q 为它们的协方差矩阵,2ij σ为随机变量i 和j 的协方差,(,),1,...,T n n n u x y n N == ,其中, cos n n n x d θ=,sin n n n y d θ=,N 为扫描数据点个数。

现实中,由于测量值(,)n n d θ受噪声干扰,假设它们分别服从高斯白噪声分布且互相独立,方差分别为2d σ和2θσ,则:222222()()()()x xy T T n n n n n d n n n n xy y u u u u Q d d θσσσσθθσσ⎡⎤∂∂∂∂==+⎢⎥∂∂∂∂⎢⎥⎣⎦ 22222222cos sin 22sin sin 2()22sin 22sin sin 22cos n n n n d n n n n n d θθθθθσσθθθθ⎡⎤⎡⎤-=+⎢⎥⎢⎥-⎣⎦⎣⎦补充知识:数学期望:随机变量ξ的一切可能值i x 与对应的概率()i P x ξ=的乘积的和叫做随机变量ξ的数学期望,记作E ξ。

方差协方差矩阵

方差协方差矩阵(variance-covariancematrix)是做回归分析中最常用的矩阵之一,其中包含了样本均值、样本方差、样本协方差等信息,可以用来推断变量之间的线性关系以及变量相互之间的可能影响。

方差协方差矩阵的构成为多维数据中变量间的关系所对应的,可以说是数据分析中的一种方法,它可以反映数据集中变量的关联程度。

一般来说,方差协方差矩阵的构成由一个数据集中的变量构成,一般有K个变量,可以组成一个K×K的矩阵。

矩阵的行和列均为K个变量,即矩阵每个元素表示一个变量与另一个变量之间的关系,具体地说,每一个元素表示一个数据集中变量变化对另一个变量变化的影响程度,该程度有正相关和负相关之分,比如当两个变量变化协同时,则该元素值有正值;当变量之间有抵消时,则有负值。

另外,方差协方差矩阵的另一个特点是,它的对角线元素对应的是数据集中每一个变量的方差,即变量在数据集中的振动幅度,从而可以从方差协方差矩阵中推断出每个变量的可能状况。

此外,由于方差协方差矩阵具有较强的统计性,因而可以应用于多种回归模型,比如最小二乘法、岭回归、逐步回归等,以及其他统计方法,借助方差协方差矩阵处理数据,可以获得比较时间的统计结果。

例如基于最小二乘法的回归分析方法,只需计算方差协方差矩阵的逆矩阵,就可以自然得到回归模型的回归系数,而岭回

归和逐步回归也只需要用到方差协方差矩阵中的样本方差、样本协方差等信息,用来推断变量之间的相互影响程度。

总之,方差协方差矩阵是数据分析中常用的矩阵,可用来表示多个变量相互之间的关系,从而实现对数据进行更有效的分析,可以说在回归分析中有着不可替代的作用。

协方差矩阵定义公式协方差矩阵(Covariance matrix)是用于衡量两个或多个随机变量之间关系的矩阵。

它包含了随机变量之间的协方差信息,可以帮助我们分析它们之间的线性关系以及各自的方差。

协方差矩阵的定义公式如下:设有n个随机变量X₁, X₂, ..., Xₙ,它们的协方差矩阵记作Σ,其中Σ的元素为σ(i,j),i和j分别为随机变量的序号。

协方差矩阵的定义公式为:Σ(i,j) = Cov(Xᵢ, Xₙ) = E[(Xᵢ-μᵢ)(Xₙ-μₙ)]其中,E是期望运算,Cov(Xᵢ, Xₙ)表示随机变量Xᵢ和Xₙ之间的协方差,μᵢ和μₙ分别为Xᵢ和Xₙ的均值。

协方差矩阵的元素表示了对应随机变量之间的线性关系:- 当两个随机变量之间的协方差为正值时,表示它们之间呈正相关性。

正相关性意味着当其中一个随机变量上升时,另一个随机变量也有可能上升。

- 当两个随机变量之间的协方差为负值时,表示它们之间呈负相关性。

负相关性意味着当其中一个随机变量上升时,另一个随机变量有可能下降。

- 当两个随机变量之间的协方差接近于0时,表示它们之间呈弱相关性。

弱相关性意味着当其中一个随机变量发生变化时,另一个随机变量的变化情况不确定。

协方差矩阵是一个对称矩阵,即σ(i,j) = σ(j,i),因为Cov(Xᵢ,Xₙ) = Cov(Xₙ, Xᵢ),表示随机变量之间的协方差是相互的。

协方差矩阵还可以通过协方差的样本估计来计算。

给定观测样本集合X={x₁, x₂, ..., xₙ},其中每个观测向量xᵢ是一个维度为d的向量,协方差矩阵的样本估计公式为:Σ(i,j) = S(i,j) = 1/(n-1) * Σ[(xᵢ-ₙ )(xₙ-ₙ )]其中,S(i,j)表示协方差矩阵的样本估计,ₙ 是样本集合的均值。

协方差矩阵在统计学和金融领域广泛应用。

在统计学中,协方差矩阵可以用于分析多个变量之间的相关性,进而判断它们是否可以用同一个模型进行描述。

收缩方法估计方差-协方差矩阵=λ*样本协方差矩阵+(1-λ)*其他矩阵收益数据GE(通用)MSFT(微软)JNJ(强生)K(家乐氏)1994/1/356.44%-1.50% 6.01%-9.79% 1995/1/318.23%33.21%41.56%7.46% 1996/1/256.93%44.28%57.71%37.76% 1997/1/242.87%79.12%22.94%-5.09% 1998/1/247.11%38.04%17.62%32.04% 1999/1/434.55%85.25%26.62%-10.74% 2000/1/328.15%11.20% 3.41%-48.93% 2001/1/2 4.61%-47.19%10.69%11.67% 2002/1/2-19.74% 4.27%23.11%19.90% 2003/1/2-44.78%-29.47%-5.67%10.88% 2004/1/235.90%18.01%-1.27%15.49%均值23.66%21.38%18.43% 5.51%方差10.35%16.57% 3.60% 5.70%标准差32.17%40.71%18.96%23.87%收缩因子0.3其他矩阵GE(通用)MSFT(微软)JNJ(强生)K(家乐氏)GE(通用)0.10350.00000.00000.0000 MSFT(微软)0.00000.16570.00000.0000 JNJ(强生)0.00000.00000.03600.0000 K(家乐氏)0.00000.00000.00000.0570 BA(波音)0.00000.00000.00000.0000 IBM0.00000.00000.00000.0000样本协方差矩阵GE(通用)MSFT(微软)JNJ(强生)K(家乐氏)GE(通用)0.10350.07590.0222-0.0043 MSFT(微软)0.07590.16570.0412-0.0052 JNJ(强生)0.02220.04120.03600.0181 K(家乐氏)-0.0043-0.00520.01810.0570 BA(波音)0.08570.03790.0101-0.0076 IBM0.0123-0.0022-0.0039-0.0046收缩协方差矩阵GE(通用)MSFT(微软)JNJ(强生)K(家乐氏)GE(通用)0.10350.02280.0066-0.0013 MSFT(微软)0.02280.16570.0124-0.0016 JNJ(强生)0.00660.01240.03600.0054 K(家乐氏)-0.0013-0.00160.00540.0570 BA(波音)0.02570.01140.0030-0.0023 IBM0.0037-0.0007-0.0012-0.0014 GMVP计算GE(通用)0.0407MSFT(微软)0.0337JNJ(强生)0.22611sumK(家乐氏)0.1556BA(波音)0.0412IBM0.5027GMVP统计量均值收益0.1493555MMULT(B11:G11,B48:B53)方差0.1967MMULT(MMULT(TRANSPOSE(B48:B53标准差44.35%SQRTBA(波音)IBM58.73%21.51%-0.24% 6.04%65.55%27.33%54.34%41.08%37.11% 2.63%15.05%-2.11%43.53%23.76%28.29%21.76%-15.09% 4.55%-23.23%15.54%39.82%31.80%27.62%17.63%8.96% 1.84%29.93%13.56%BA(波音)IBM0.00000.00000.00000.00000.00000.00000.00000.00000.08960.0000#VALUE!0.00000.0184BA(波音)IBM0.08570.0123MMULT(TRANSPOSE(B4:G14-B16:G16),B4:G14-B16:G16)/100.0379-0.00220.0101-0.0039-0.0076-0.00460.08960.02480.02480.0184BA(波音)IBM0.02570.0037B20*B31:G36+(1-B20)*(B23:G28)0.0114-0.00070.0030-0.0012-0.0023-0.00140.08960.00740.00740.0184MMULT(MINVERSE(B39:G44),IF(A48:A53=A48:A53,1,0))/SU (B11:G11,B48:B53)(MMULT(TRANSPOSE(B48:B53),B4:G9),B48:B53))/10A53,1,0))/SUM(MMULT(MINVERSE(B39:G44),IF(A48:A53=A48:A53,1,0)))。

【数学】⽅差、协⽅差、协⽅差矩阵⽬录设有样本集合a=[a1,a2,⋯,a m]。

【注意,下⽂所述的如向量a=[a1,a2,⋯,a m],并不意味着就是⼀个样本,代表其中有m个特征,⽽是有m个样本,由每个样本的第⼀个特征组成的向量a,具体看下⽂就知道了。

】均值(mean)均值描述的是⼀个样本集合的中间点。

µ=1mm ∑i=1a i标准差(standard deviation)标准差可以⽤来描述单个点到均值的距离的平均值,或者说其描述的就是⼀种分散程度。

【注意:标准差和⽅差中求平均时除以m-1⽽不是m,是因为这样能使我们以较⼩的样本集更好的逼近总体的标准差,即统计上所谓的“⽆偏估计”,若除以m则为有偏】s=1m−1.m∑i=1(a i−µ)2如两个向量[0,5,10]和[4,5,6].两者均值都是5,但是可以看出两者有很⼤的差别,计算得到标准差分别为5和1。

也可以明显看出,后者较前者数据更为集中,所以其标准差也更⼩。

⽅差 (variance):单个向量⽅差⽤来描述数值的分散(离散)程度,也即数据偏离均值的程度。

某个向量的⽅差可以⽤该向量的每个元素减去均值的完全平⽅再求平均来求得。

⽅差仅仅是标准差的平⽅,则有s2=Var(a)=1m−1.m∑i=1(a i−µ)2零均值化(也叫中⼼化)处理是将原数据集减去该数据集的均值,即a=a−µ,这样数据a的均值就是零了。

再说⼀句,零均值化不是简单的将均值令为零,⽽是要减去均值,这样才有零均值,这⾥之所以看到还是a i是因为相减后还令为了a i,即a i=a i−µ,或者说将下⽂中的a i还是要视为a i=a i−µ。

则将向量零均值化处理,可以有Var(a)=1m−1.m∑i=1a2i协⽅差(covariance):两个向量协⽅差可以⽤来表⽰两个向量之间的相关性,如在PCA降维中,我们希望降维后的向量可以保存更多的原始信息,所以尽可能的减少向量之间的相关性,因为相关性越⼤,则就代表着两个变量不是完全独⽴的,也即必然有重复的信息。