本期发生额:本期所有 者权益的抵减数

二、账户按用途和结构分类

属于这一类账户

“实收资本”、“资本公积”、“盈余公积”等。 投资权益账户的特点 有的账户(如“实收资本”)应按照企业的投资者分别

设置明细分类账户,以便反映各投资者对企业实际拥

有的所有者权益数额;投资权益账户只提供价值指 标。

二、账户按用途和结构分类

费用计算账户的特点

除了设置总分类账户外,还应按业务内容、费用支出

项目等设置明细分类账户,进行明细分类核算;费用 计算账户只提供价值指标。

二、账户按用途和结构分类

(十二)财务成果计算账户 财务成果计算账户是用来核算和监督企业在一定时期(月、 季或年)内全部经营活动最终成果的账户。

财务成果计算账户 本期发生额:本期从费用计算账户 转入的各项成本、费用支出数 期末余额:(1—11月份)发生的亏 损数 本期发生额:本期从收入计算账户转入 的各项收入、收益数 期末余额:(1—11月份)实现的利润数 年末无余额

算和监督的内容,为设置能适应本单位的经营管理需

要、科学完整的账户体系,同时为学习账户的其他分 类打下基础。

二、账户按经济内容的分类

(一)资产类账户:是核算企业各种资产增减变动及结 余额的账户

(二)负债类账户:是核算企业各种负债增减变动及结

余额的账户。 (三)所有者权益类账户:是核算企业所有者权益增减 变动及结余额的账户。

第一节

账户分类的意义

一、账户分类的目的与标志

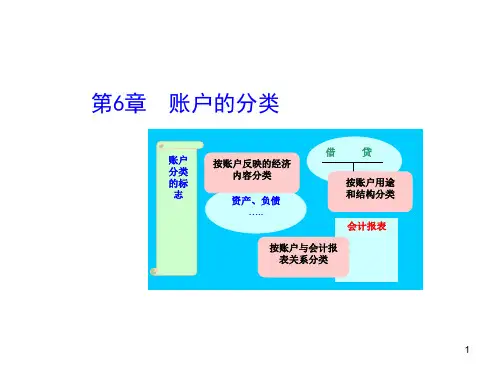

账户的分类标志一般有三种:按经济内容分类, 按用途和结构分类 ,按与会计报表的关系分类。

二、账户分类的作用

(一)便于设置完整的账户体系,全面反映企业经营活动 情况 (二)便于设计会计账簿的格式 (三)便于编制会计报表