太钢不锈2020年三季度财务分析结论报告

- 格式:rtf

- 大小:18.95 KB

- 文档页数:4

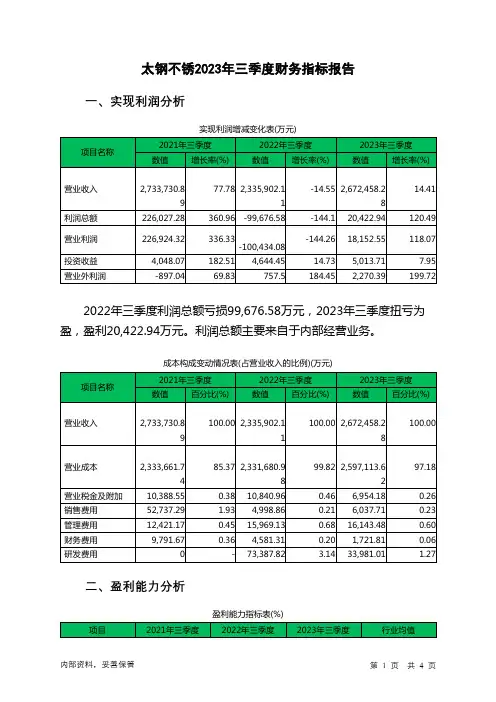

太钢不锈2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年三季度利润总额亏损99,676.58万元,2023年三季度扭亏为盈,盈利20,422.94万元。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)营业毛利率(%) 14.25 -0.28 2.56 8.81营业利润率(%) 8.3 -4.3 0.68 2.37成本费用利润率9.34 -4.08 0.77 1.94(%)总资产报酬率(%) 13.03 -4.18 1.55 1.84净资产收益率(%) 21.48 -10.89 2.09 1.94 太钢不锈2023年三季度的营业利润率为0.68%,总资产报酬率为1.55%,净资产收益率为2.09%,成本费用利润率为0.77%。

企业实际投入到企业自身经营业务的资产为6,699,989.19万元,经营资产的收益率为1.08%,而对外投资的收益率为7.50%。

2022年三季度营业利润亏损100,434.08万元,2023年三季度扭亏为盈,盈利18,152.55万元。

以下项目的变动使营业利润增加:其他收益增加1,923.52万元,投资收益增加369.27万元,信用减值损失增加230.4万元,研发费用减少39,406.81万元,营业税金及附加减少3,886.79万元,财务费用减少2,859.51万元,共计增加48,676.3万元;以下项目的变动使营业利润减少:资产处置收益减少1.1万元,营业成本增加265,432.64万元,销售费用增加1,038.85万元,管理费用增加174.34万元,共计减少266,646.92万元。

各项科目变化引起营业利润增加118,586.63万元。

三、偿债能力分析偿债能力指标表2023年三季度流动比率为0.91,与2022年三季度的0.86相比略有增长。

2023年三季度流动比率比2022年三季度提高的主要原因是:2023年三季度流动资产为2,105,559.35万元,与2022年三季度的2,556,139.95万元相比有较大幅度下降,下降17.63%。

第1篇一、引言太钢集团(以下简称“太钢”或“公司”)是中国特大型钢铁企业,主要从事钢铁产品的研发、生产和销售。

本文通过对太钢集团最近三年的财务报告进行分析,旨在评估公司的财务状况、盈利能力、偿债能力、运营能力和成长能力,为投资者、管理层和利益相关者提供决策参考。

二、财务状况分析1. 资产负债表分析(1)资产总额分析近年来,太钢集团资产总额持续增长,从2019年的XXX亿元增长到2021年的XXX 亿元,增长率约为XX%。

这主要得益于公司规模扩张和业务多元化。

(2)负债总额分析同期,太钢集团负债总额也呈现增长趋势,从2019年的XXX亿元增长到2021年的XXX亿元,增长率约为XX%。

负债增长主要源于公司投资扩大和融资需求。

(3)所有者权益分析在资产总额和负债总额增长的同时,太钢集团所有者权益也相应增长,从2019年的XXX亿元增长到2021年的XXX亿元,增长率约为XX%。

这表明公司盈利能力和股东回报能力有所提高。

2. 利润表分析(1)营业收入分析近年来,太钢集团营业收入呈现波动增长,从2019年的XXX亿元增长到2021年的XXX亿元,增长率约为XX%。

营业收入增长主要得益于公司产品结构优化和市场需求扩大。

(2)营业成本分析同期,太钢集团营业成本也呈现增长趋势,从2019年的XXX亿元增长到2021年的XXX亿元,增长率约为XX%。

成本增长主要源于原材料价格上涨和人工成本上升。

(3)净利润分析在营业收入和营业成本波动增长的情况下,太钢集团净利润呈现波动下降趋势,从2019年的XXX亿元下降到2021年的XXX亿元,下降率约为XX%。

这主要受到原材料价格上涨和市场竞争加剧的影响。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率分析近年来,太钢集团毛利率呈现波动下降趋势,从2019年的XX%下降到2021年的XX%。

毛利率下降主要受到原材料价格上涨和市场竞争加剧的影响。

(2)净利率分析同期,太钢集团净利率也呈现波动下降趋势,从2019年的XX%下降到2021年的XX%。

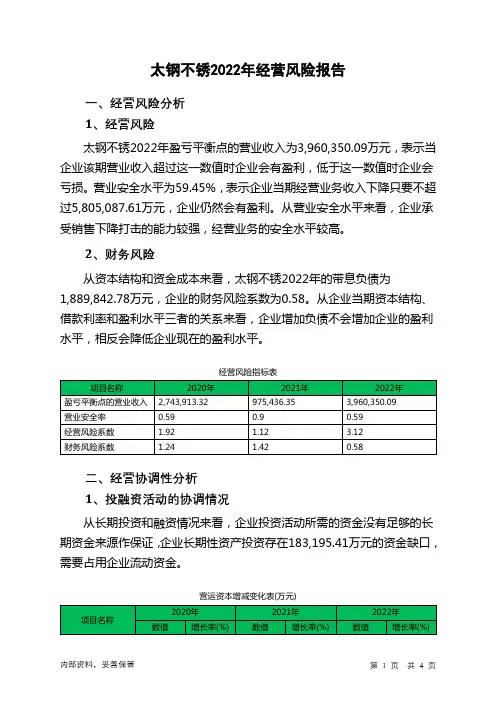

太钢不锈2022年经营风险报告一、经营风险分析1、经营风险太钢不锈2022年盈亏平衡点的营业收入为3,960,350.09万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为59.45%,表示企业当期经营业务收入下降只要不超过5,805,087.61万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,太钢不锈2022年的带息负债为1,889,842.78万元,企业的财务风险系数为0.58。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在183,195.41万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)营运资本-601,278.89 -20.98-741,922.11-23.39-183,195.4175.31所有者权益3,344,337.67 3.69 3,553,978.236.27 3,734,804.235.09非流动负债728,300.52 -29.7 318,817.33 -56.22 991,992.87 211.15固定资产4,203,286.71 -3.51 3,925,508.97-6.61 3,832,328.71-2.37长期投资191,277.48 13.17 254,942.9 33.28 260,745.37 2.282、营运资本变化情况2022年营运资本为负183,195.41万元,与2021年负741,922.11万元相比,长期性资金缺口有较大程度的缓解,但资金缺口仍然存在。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够为企业带来474,326.93万元的流动资金,经营业务是协调的。

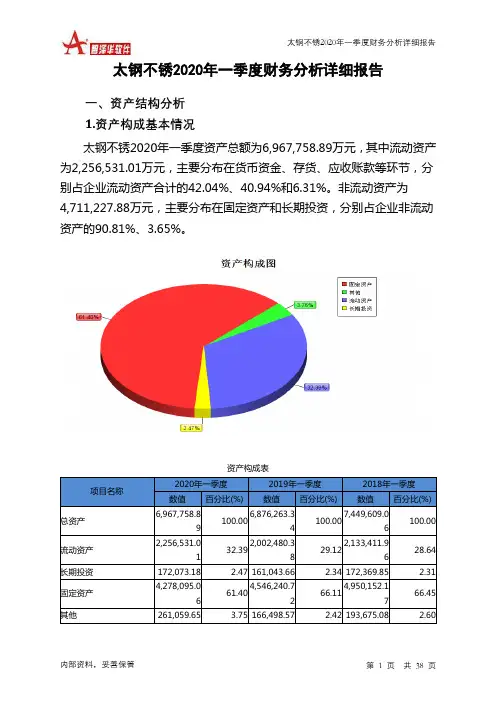

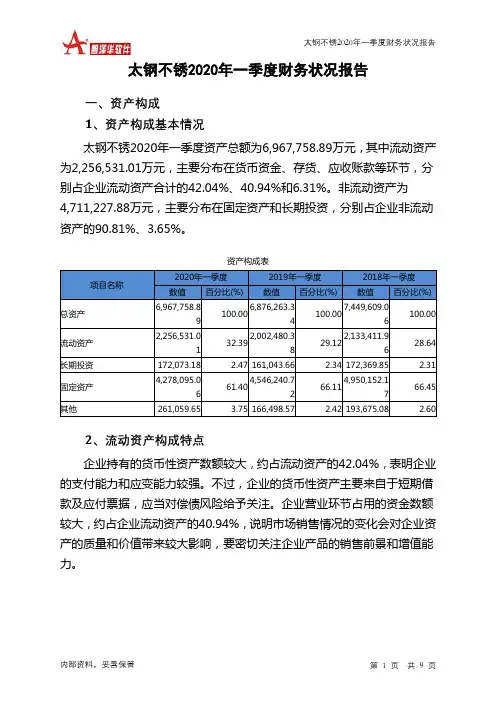

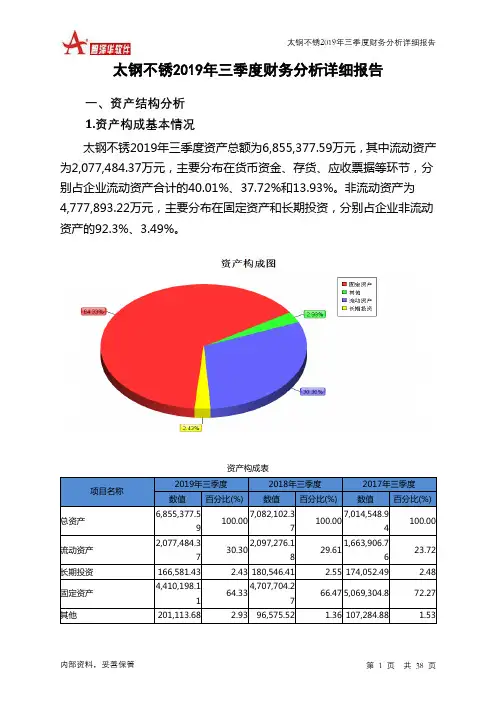

太钢不锈2019年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况太钢不锈2019年三季度资产总额为6,855,377.59万元,其中流动资产为2,077,484.37万元,主要分布在货币资金、存货、应收票据等环节,分别占企业流动资产合计的40.01%、37.72%和13.93%。

非流动资产为4,777,893.22万元,主要分布在固定资产和长期投资,分别占企业非流动资产的92.3%、3.49%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产6,855,377.59100.007,082,102.37100.007,014,548.94100.00流动资产2,077,484.3730.302,097,276.1829.611,663,906.7623.72长期投资166,581.43 2.43 180,546.41 2.55 174,052.49 2.48固定资产4,410,198.1164.334,707,704.2766.47 5,069,304.8 72.27其他201,113.68 2.93 96,575.52 1.36 107,284.88 1.532.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的53.94%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业营业环节占用的资金数额较大,约占企业流动资产的37.72%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产2,077,484.37100.002,097,276.18100.001,663,906.76100.00存货783,539.53 37.72 823,918.26 39.29 437,078.23 26.27 应收账款143,078.2 6.89 192,962.28 9.20 170,041.19 10.22 其他应收款0 0.00 0 0.00 7,556.6 0.45 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据289,494.49 13.93 296,932.35 14.16 380,521.39 22.87 货币资金831,197.76 40.01 752,919.99 35.90 654,376.54 39.33 其他30,174.38 1.45 30,543.3 1.46 14,332.83 0.863.资产的增减变化2019年三季度总资产为6,855,377.59万元,与2018年三季度的7,082,102.37万元相比有所下降,下降3.2%。

太钢不锈2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为49,033.99万元,与2019年三季度的

70,079.32万元相比有较大幅度下降,下降30.03%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析

2020年三季度营业成本为1,353,212.25万元,与2019年三季度的1,647,499.69万元相比有较大幅度下降,下降17.86%。

2020年三季度销售费用为37,926.75万元,与2019年三季度的40,939.37万元相比有较大幅度下降,下降7.36%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

2020年三季度管理费用为16,457.52万元,与2019年三季度的16,158.68万元相比有所增长,增长1.85%。

2020年三季度管理费用占营业收入的比例为1.07%,与2019年三季度的0.87%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

2020年三季度财务费用为14,080.88万元,与2019年三季度的

28,930.6万元相比有较大幅度下降,下降51.33%。

三、资产结构分析

2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析

从支付能力来看,太钢不锈2020年三季度经营活动的正常开展,在一内部资料,妥善保管第1 页共4 页。