最新会计科目表及详细解释

- 格式:docx

- 大小:18.37 KB

- 文档页数:15

261311代理兑付证券 银行和保险共用

271321代理业务资产

281401材料采购 是指企业单位采用计划成本法进行材料日常核算而购入的 材料采购成本。

291402在途物资 核算企业采用实际成本(进价)进行材料、商品等物资的日 常核算、货款已付尚未验收入库的各种物资(即在途物资)的采购成本,本科目应按 供应单位和物资品种进行明细核算。

381411周转材料 建造承包商专用 是指企业能够多次使用、逐渐转移其价值 但仍保持原有形态不确认为固定资产的材料,如包装物和低值易耗品,应当采用一 次转销法或者五五摊销法进行摊销;企业(建造承包商)的钢模板、木模板、脚手架 和其他周转材料等,可以采用一次转销法、五五摊销法或者分次摊销法进行摊销。

37 1421消耗性物资产 农业专用 是指为出售而持有的、或在将来收获为农产 品的生物资产,包括生长中的大田作物、蔬菜、用材林以及存栏代售的牲畜等。

451501持有至到期投资 是指到期日固定、回收金额固定或可确定,且企业 有明确意图和能力持有至到期的非衍生金融资产。

461502持有至到期投资减值准备

471503可供出售金融资产 通常是指企业初始确认时即被指定为可供出售的 非衍生金融资产,以及没有划分为以公允价值计量且其变动计入当期损益的金融资 产、持有至到期投资、贷款和应收款项的金融资产。

872221应交税费

882232应付股利 是指企业经董事会或股东大会,或类似机构决议确定分配 的现金股利或利润。

892231应付利息 是指企业按照合同约定应支付的利息,包括吸收存款,分 期付息到期还本的长期借款,企业债券等应支付的利息。

902241其他应付款

912251应付保户红利 保险专用

922261应付分保帐款 保险专用

822111卖出回购金融资产款 金融共用

832201应付票据 是指企业在商品购销活动和对工程价款进行结算因采用商 业汇票结算方式而发生的,由出票人出票,委托付款人在指定日期无条件支付确定 的金额给收款人或者票据的持票人,它包括商业承兑汇票和银行承兑汇票。

842202应付帐款 是指企业因购买材料、商品或接受劳务供应等而应付给供 应单位的款项。

501521投资性房地产

511531长期应收款 是指企业融资租赁产生的应收款项和采用递延方式分期 收款、实质上具有融资性质的销售商品和提供劳务等经营活动产生的应收款项。

521532未实现融资收益

531551存出资本保证金 保险专用

541601固定资产 固定资产是指企业使用期限超过1年的房屋、建筑物、机 器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。不属于生 产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也 应当作为固定资产。

301403原材料 原材料即原料和材料。原料(raw material)一般指来自矿业 和农业、林业、牧业、渔业的产品;材料(processed material)一般指经过一些加 工的原料。举例来讲,林业生产的原木属于原料,将原木加工为木板,就变成了材 料。但实际生活和生产中对原料和材料的划分不一定清晰,所以一般用原材料一词 来统称。

752002存入保证金 金融共用

762003拆入资金 金融共用

772004向中央银行借款 银行专用

782012同业存放 银行专用

792011吸收存款 银行专用

802021贴现负债 银行专用

812101交易性金融负债 是指企业采用短期获利模式进行融资所形成的负 债,比如短期借款、长期借款、应付债券。作为交易双方来说,甲方的金融债权就 是乙方的金融负债,由于融资方需要支付利息,因比,就形成了金融负债。交易性 金融负债是企业承担的交易性金融负债的公允价值。

721811递延所得资产

731901待处理财产损益

二、 负债类

742001短期借款(Short Term Loan或Short Term Loans)是借款的一种, 与之相对的是长期借款。在中国的会计实务而言,短期借款是指企业为维持正常的 生产经营所需的资金或为抵偿某项债务而向银行或其他金融机构等外单位借入的、 还款期限在一年以下(含一年)的各种借款。

最新会计科目表及详细解释

2012年最新会计科目表及详细解释

一、 资产类

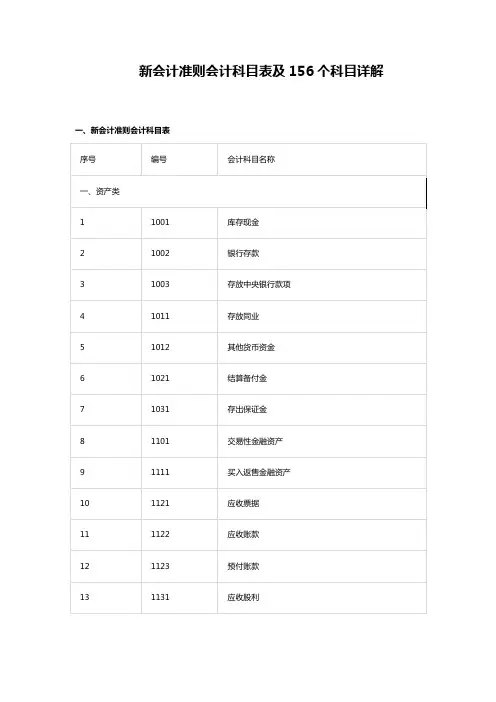

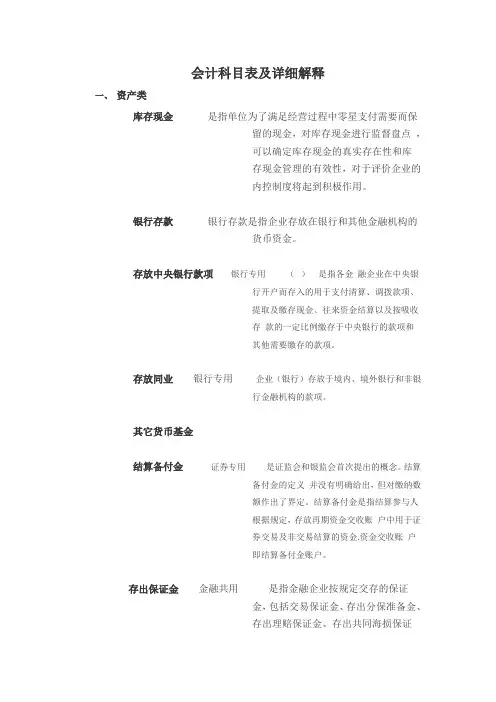

11001库存现金 是指单位为了满足经营过程中零星支付需要而保留的现金, 对库存现金进行监督盘点,可以确定库存现金的真实存在性和库存现金管理的有效 性,对于评价企业的内控制度将起到积极作用。

21002银行存款 银行存款是指企业存放在银行和其他金融机构的货币资金。

311404材料成本差异 “材料成本差异账户”用于核算企业各种材料的实际 成本与计划成本的差异,借方登记实际成本大于计划成本的差异额(超支额), 贷 方登记实际成本小于计划成本的差异额(节约额)以及已分配的差异额。(节约用红 字,超支用蓝字)。

321405库存商品 是指企业已完成全部生产过程并已验收入库,合乎标准规 格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售 的产品以及外购或委托加工完成验收入库用于销售的各种商品。

391431贵金属 银行专用

51损余物资 保险专用

421471存货跌价准备(Goods in stock drops in price

preparing)是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈 旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分,应按单个存货 项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。

51012其它货币基金

61021结算备付金 证券专用 是证监会和银监会首次提出的概念。结算备付 金的定义并没有明确给出,但对缴纳数额作出了

界定。结算备付金是指结算参与人根据规定,存放再期资金交收账户中用于证 券交易及非交易结算的资金.资金交收账户即结算备付金账户。

71031存出保证金 金融共用 是指金融企业按规定交存的保证金,包括交易 保证金、存出分保准备金、存出理赔保证金、存出共同海损保证金、存出其他保证 金等。存出保证金应按实际存出的金额入账。

8

91101交易性金融资产 是指企业为交易目的而持有的债券投资、股票投资和 基金投资。

101111买入返售金融资产 金融共用

111121应收票据 是指企业持有的、尚未到期兑现的商业票据。是一种载有 一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,也是一种 可以由持票人自由转让给他人的债权凭证。

852203预收帐款 是收款性质的科目,属于负债类科目。

862211应付职工薪酬 是企业根据有关规定应付给职工的各种薪酬,按照 “工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、 “工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出"等应付职工薪酬项目进行明细核算。

1072702未确认融资费用 是融资租入固定资产所发生的应在租赁期内各个期 间进行分摊的未实现的融资费用,换一个角度,我们可将其理解为由于融资而应承 担的利息支出在租赁期内的分摊。也可视为承租方必须向出租方支付的因融资而产 生的利息,因为融资租赁本身就包含了融资的目的。

481511长期股权投资(Long-term investment on stocks)是指通过投资取 得被投资单位的股份。企业对其他单位的股权投资,通常是为长期持有,以及通过 股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单 位建立密切关系,以分散经营风险。

491512长期股权投资减值准备

221231坏帐准备 坏帐准备"帐户是"应收帐款"帐户的备抵帐户,其贷方登记 企业按规定提取的坏帐准备金,以及重新收回的以前年度发生的坏帐损失;借方登 记已确认坏帐损失的冲销数;余额在贷方,表示已提取但尚未冲销的坏帐准备金。

231301贴现资产 银行专用

241303贷款 银行和保险共用

251304贷款损失准备 银行和保险共用

121122应收帐款(Receivables)指该账户核算企业因销售商品、材料、提供 劳务等,应向购货单位收取的款项,以及代垫运杂费和承兑到期而未能收到款的商 业承兑汇票。

131123预付帐款 是付款性质的科目,属于资产类科目。

141131应收股利 是指企业因股权投资而应收取的现金股利以及应收其他单 位的利润,包括企业股票实际支付的款项中所包括的已宣告发放但尚未领取的现金 股利和企业对外投资应分得的现金股利或利润等,但不包括应收的股票股利。

932311代理买卖证券款 证券专用

942312代理承销证券款 证券和银行共用

952313代理兑付证券款 证券和银行共用

962314代理业务负债

99 2401递延收益

100 2501长期借款(long-term loans)是指企业向银行或其他 金融机构借入的期限在一年以上(不含一年)或超过一年的一个营业周期以上的 的各项借款。

681702累计摊销

691703无形资产减值准备

701711商誉

711801长期待摊费用 是指企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括开办费、租入固定资产的改良支出以及摊销期在1年以上的固定

资产大修理支出、股票发行费用等。应当由本期负担的借款利息、租金等,不得作 为长期待摊费用处理。

1022601未到期责任准备金 保险专用

1032602保险责任准备金 保险专用

1042611保户储金 保险专用

1052621独立帐户负债 保险专用

1062701长期应付款(long-term payables)是在较长时间内应付的款项,而 会计业务中的长期应付款是指除了长期借款和应付债券以外的其他多种长期应付 款。

551602累计折旧

561603固定资产减值准备 固定资产发生损坏、技术陈旧或者其他经济原 因,导致其可收回金额低于其账面价值,这种情况称之为固定资产减值。

271321代理业务资产

281401材料采购 是指企业单位采用计划成本法进行材料日常核算而购入的 材料采购成本。

291402在途物资 核算企业采用实际成本(进价)进行材料、商品等物资的日 常核算、货款已付尚未验收入库的各种物资(即在途物资)的采购成本,本科目应按 供应单位和物资品种进行明细核算。

381411周转材料 建造承包商专用 是指企业能够多次使用、逐渐转移其价值 但仍保持原有形态不确认为固定资产的材料,如包装物和低值易耗品,应当采用一 次转销法或者五五摊销法进行摊销;企业(建造承包商)的钢模板、木模板、脚手架 和其他周转材料等,可以采用一次转销法、五五摊销法或者分次摊销法进行摊销。

37 1421消耗性物资产 农业专用 是指为出售而持有的、或在将来收获为农产 品的生物资产,包括生长中的大田作物、蔬菜、用材林以及存栏代售的牲畜等。

451501持有至到期投资 是指到期日固定、回收金额固定或可确定,且企业 有明确意图和能力持有至到期的非衍生金融资产。

461502持有至到期投资减值准备

471503可供出售金融资产 通常是指企业初始确认时即被指定为可供出售的 非衍生金融资产,以及没有划分为以公允价值计量且其变动计入当期损益的金融资 产、持有至到期投资、贷款和应收款项的金融资产。

872221应交税费

882232应付股利 是指企业经董事会或股东大会,或类似机构决议确定分配 的现金股利或利润。

892231应付利息 是指企业按照合同约定应支付的利息,包括吸收存款,分 期付息到期还本的长期借款,企业债券等应支付的利息。

902241其他应付款

912251应付保户红利 保险专用

922261应付分保帐款 保险专用

822111卖出回购金融资产款 金融共用

832201应付票据 是指企业在商品购销活动和对工程价款进行结算因采用商 业汇票结算方式而发生的,由出票人出票,委托付款人在指定日期无条件支付确定 的金额给收款人或者票据的持票人,它包括商业承兑汇票和银行承兑汇票。

842202应付帐款 是指企业因购买材料、商品或接受劳务供应等而应付给供 应单位的款项。

501521投资性房地产

511531长期应收款 是指企业融资租赁产生的应收款项和采用递延方式分期 收款、实质上具有融资性质的销售商品和提供劳务等经营活动产生的应收款项。

521532未实现融资收益

531551存出资本保证金 保险专用

541601固定资产 固定资产是指企业使用期限超过1年的房屋、建筑物、机 器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。不属于生 产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也 应当作为固定资产。

301403原材料 原材料即原料和材料。原料(raw material)一般指来自矿业 和农业、林业、牧业、渔业的产品;材料(processed material)一般指经过一些加 工的原料。举例来讲,林业生产的原木属于原料,将原木加工为木板,就变成了材 料。但实际生活和生产中对原料和材料的划分不一定清晰,所以一般用原材料一词 来统称。

752002存入保证金 金融共用

762003拆入资金 金融共用

772004向中央银行借款 银行专用

782012同业存放 银行专用

792011吸收存款 银行专用

802021贴现负债 银行专用

812101交易性金融负债 是指企业采用短期获利模式进行融资所形成的负 债,比如短期借款、长期借款、应付债券。作为交易双方来说,甲方的金融债权就 是乙方的金融负债,由于融资方需要支付利息,因比,就形成了金融负债。交易性 金融负债是企业承担的交易性金融负债的公允价值。

721811递延所得资产

731901待处理财产损益

二、 负债类

742001短期借款(Short Term Loan或Short Term Loans)是借款的一种, 与之相对的是长期借款。在中国的会计实务而言,短期借款是指企业为维持正常的 生产经营所需的资金或为抵偿某项债务而向银行或其他金融机构等外单位借入的、 还款期限在一年以下(含一年)的各种借款。

最新会计科目表及详细解释

2012年最新会计科目表及详细解释

一、 资产类

11001库存现金 是指单位为了满足经营过程中零星支付需要而保留的现金, 对库存现金进行监督盘点,可以确定库存现金的真实存在性和库存现金管理的有效 性,对于评价企业的内控制度将起到积极作用。

21002银行存款 银行存款是指企业存放在银行和其他金融机构的货币资金。

311404材料成本差异 “材料成本差异账户”用于核算企业各种材料的实际 成本与计划成本的差异,借方登记实际成本大于计划成本的差异额(超支额), 贷 方登记实际成本小于计划成本的差异额(节约额)以及已分配的差异额。(节约用红 字,超支用蓝字)。

321405库存商品 是指企业已完成全部生产过程并已验收入库,合乎标准规 格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售 的产品以及外购或委托加工完成验收入库用于销售的各种商品。

391431贵金属 银行专用

51损余物资 保险专用

421471存货跌价准备(Goods in stock drops in price

preparing)是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈 旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分,应按单个存货 项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。

51012其它货币基金

61021结算备付金 证券专用 是证监会和银监会首次提出的概念。结算备付 金的定义并没有明确给出,但对缴纳数额作出了

界定。结算备付金是指结算参与人根据规定,存放再期资金交收账户中用于证 券交易及非交易结算的资金.资金交收账户即结算备付金账户。

71031存出保证金 金融共用 是指金融企业按规定交存的保证金,包括交易 保证金、存出分保准备金、存出理赔保证金、存出共同海损保证金、存出其他保证 金等。存出保证金应按实际存出的金额入账。

8

91101交易性金融资产 是指企业为交易目的而持有的债券投资、股票投资和 基金投资。

101111买入返售金融资产 金融共用

111121应收票据 是指企业持有的、尚未到期兑现的商业票据。是一种载有 一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,也是一种 可以由持票人自由转让给他人的债权凭证。

852203预收帐款 是收款性质的科目,属于负债类科目。

862211应付职工薪酬 是企业根据有关规定应付给职工的各种薪酬,按照 “工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、 “工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出"等应付职工薪酬项目进行明细核算。

1072702未确认融资费用 是融资租入固定资产所发生的应在租赁期内各个期 间进行分摊的未实现的融资费用,换一个角度,我们可将其理解为由于融资而应承 担的利息支出在租赁期内的分摊。也可视为承租方必须向出租方支付的因融资而产 生的利息,因为融资租赁本身就包含了融资的目的。

481511长期股权投资(Long-term investment on stocks)是指通过投资取 得被投资单位的股份。企业对其他单位的股权投资,通常是为长期持有,以及通过 股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单 位建立密切关系,以分散经营风险。

491512长期股权投资减值准备

221231坏帐准备 坏帐准备"帐户是"应收帐款"帐户的备抵帐户,其贷方登记 企业按规定提取的坏帐准备金,以及重新收回的以前年度发生的坏帐损失;借方登 记已确认坏帐损失的冲销数;余额在贷方,表示已提取但尚未冲销的坏帐准备金。

231301贴现资产 银行专用

241303贷款 银行和保险共用

251304贷款损失准备 银行和保险共用

121122应收帐款(Receivables)指该账户核算企业因销售商品、材料、提供 劳务等,应向购货单位收取的款项,以及代垫运杂费和承兑到期而未能收到款的商 业承兑汇票。

131123预付帐款 是付款性质的科目,属于资产类科目。

141131应收股利 是指企业因股权投资而应收取的现金股利以及应收其他单 位的利润,包括企业股票实际支付的款项中所包括的已宣告发放但尚未领取的现金 股利和企业对外投资应分得的现金股利或利润等,但不包括应收的股票股利。

932311代理买卖证券款 证券专用

942312代理承销证券款 证券和银行共用

952313代理兑付证券款 证券和银行共用

962314代理业务负债

99 2401递延收益

100 2501长期借款(long-term loans)是指企业向银行或其他 金融机构借入的期限在一年以上(不含一年)或超过一年的一个营业周期以上的 的各项借款。

681702累计摊销

691703无形资产减值准备

701711商誉

711801长期待摊费用 是指企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括开办费、租入固定资产的改良支出以及摊销期在1年以上的固定

资产大修理支出、股票发行费用等。应当由本期负担的借款利息、租金等,不得作 为长期待摊费用处理。

1022601未到期责任准备金 保险专用

1032602保险责任准备金 保险专用

1042611保户储金 保险专用

1052621独立帐户负债 保险专用

1062701长期应付款(long-term payables)是在较长时间内应付的款项,而 会计业务中的长期应付款是指除了长期借款和应付债券以外的其他多种长期应付 款。

551602累计折旧

561603固定资产减值准备 固定资产发生损坏、技术陈旧或者其他经济原 因,导致其可收回金额低于其账面价值,这种情况称之为固定资产减值。