苏宁云商财务分析报告(某某年-某某年)(ppt 43页)

- 格式:ppt

- 大小:1.85 MB

- 文档页数:43

苏宁云商的财务分析报告题目:苏宁云商的财务分析分析报告学院:商学院姓名:张俊楠专业:财务管理10-1学号:201012041056指导老师:徐竞2013年6月29日1摘要财务分析也就是财务报表分析,通过对企业财务报表所提供的会计数据的分析,评估企业价值,对企业的发展前景进行预测,从而做出合理决策。

财务报表全面、系统、综合的记录了企业经纪业务发生的轨迹,相关利益人对它的分析越来越关注。

本课题通过对苏宁云商有限公司10-12年三年的年报进行分析,通过横向对比近三年数据中各项体现财务状况的指标,从中得出企业近几年财务状况的变动情况及发展能力。

首先,在浅层次上对企业的财务状况进行综合分析。

其次,通过对企业偿债能力、营运能力、盈利能力、发展能力,并结合杜邦分析对企业各项能力进行具体分析。

让阅读者能深层次地了解企业的经济状况。

同时,通过对各项数据的对比分析,我们可以发现企业在某些方面的不足之处,结合社会经济趋势,对这些不足之处提出一些合理化建议。

关键词:财务状况,经济危机,偿债能力,营运能力,杜邦分析2目录摘要...................................................................... . (2)1.1企业概况 ..................................................................... ................................................5 1.2企业所在行业基本情况...................................................................... .................5 1.3企业近年来业务概要...................................................................... . (6)1.4公司近年来财务状况及证券市场表现概要 (6)2会计数据和财务指标摘要...................................................................... .. (7)2.1分析的目的...................................................................... .. (7)2.2分析的基本框架...................................................................... .. (8)2.3分析步骤...............................................................................................................9 2.4主要会计数据和财务指标...................................................................... ............10 2.5经营结果及原因概述...................................................................... ....................12 2.6资产、负债状况分析...................................................................... .. (13)3 公司的比率分析...................................................................... .............................16 3.1偿债能力分...................................................................... ...................................16 3.2营运能力分...................................................................... ..................................16 3.3盈利能力分...................................................................... ..................................17 3.4发展能力分析...................................................................... (17)4其他分析...................................................................... .........................................17 4.1资本结构分析...................................................................... ..............................17 4.2股票投资价格分析............................................................................................18 4.3杜邦财务分析...................................................................... (18)5.1分析结论...................................................................... .. (19)35.2现金流量表分析...................................................................... . (21)6公司存在的财务问题...................................................................... .. (22)7 对公司财务状况有重大影响的关联方交易 (23)8公司业务重组对财务状况的影响 (23)9 公司的成长性及投资价值...................................................................... (23)10 对苏宁云商的建议...................................................................... (25)参考文献...................................................................... .. (27)附录一...................................................................... . (28)附录二...................................................................... .. (35)4公司简介苏宁电器1990年创立于江苏南京,是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,国家商务部重点培育的“全国15家大型商业企业集团”之一。

.苏宁云商集团股份有限公司财务分析报告2013年,苏宁电器股份有限公司更名为苏宁云商集团股份有限公司,“云商”模式可概括为“店商+电商+零售服务商”,它的核心是以云技术为基础,整合苏宁前台后台、融合苏宁线上线下,服务全产业、服务全客群。

本报告结合苏宁近三年(2011-2013)的年度财务报表简要分析“云商”模式对苏宁的影响。

1、公司情况简介苏宁是中国商业企业的领先者,经营商品涵盖传统家电、消费电子、百货、日用品、图书、虚拟产品等综合品类,线下实体门店1600多家,线上苏宁易购位居国内B2C前三,线上线下的融合发展引领零售发展新趋势。

正品行货、品质服务、便捷购物、舒适体验。

苏宁云商集团股份有限公司(SUNING COMMERCE GROUP CO., LTD.)原为苏宁电器股份有限公司(SUNING APPLIANCE CO., LTD.)。

2013年2月19日,公告称由于企业经营形态的变化而拟将更名。

2、企业报表分析2.1 资产负债表2.1.1资产负债表水平分析资产部分水平分析表....69,527,30577,040,676资产总 10.81% 10.81%7513371权益部分水平分析表. ...分析2013年苏宁云商总资产与2012年相比增加了7,513,371千元,增幅达10.81%。

进一步分析可以发现:(1)流动资产总体增加量4,829,292千元,增长幅度为9.26%,这一增加对总资产的影响是使总资产增加了6.95%。

流动资产的增加使公司的资产流动性上升,对于企业的偿债能力以及满足资产流动性的影响都是有利的。

(2)流动资产中的存货增加了3,902,627千元,增幅高达32.34%,使总资产规模上升了5.61%,是影响资产规模上升最主要的原因,这主要是因为公司在2013增加了1,007,416千元的房地产开发项目成本。

(3)货币资金相对于2012年减少了4,522,426千元。

降幅高达20.34%,使得总资产下降了6.50%,是所有流动资产中降幅最大的一项,其原因也与苏宁的规模扩张有关,但其降幅之大依然值得关注。

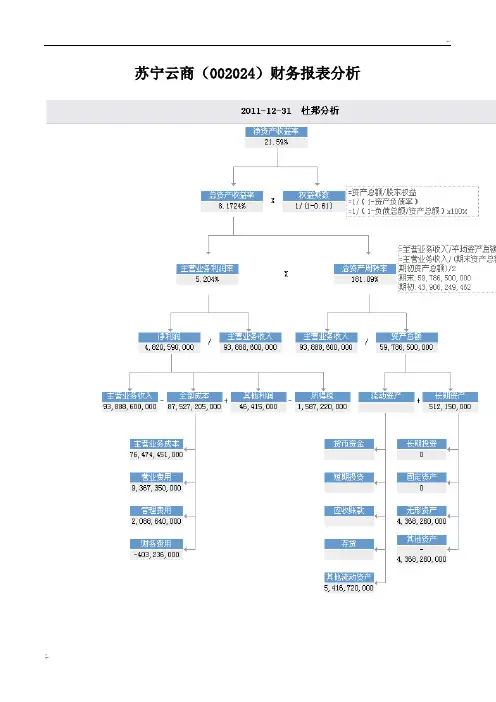

苏宁云商(002024)财务报表分析杜邦分析法,又称杜邦财务综合分析体系,简称杜邦体系,是利用各主要财务指标间的内在联系,对企业财务状况及经济效益进行综合系统分析评价的方法。

杜邦分析图是对企业财务状况的综合分析。

它通过几种主要的财务比率之间的相互关系,全面、系统、直观地反映出企业的财务状况,从而大大提升了财务表报分析者的分析效率和效果。

正因为此,运用杜邦分析法进行综合分析时,应该着重注意以下四方面:(1)净资产收益率是综合性最强的财务分析指标,是杜邦分析系统的核心。

财务管理及会计核算的目标之一是使股东财务最大化,净资产收益率反映企业所有者投入资本的获利能力,说明企业筹资、投资、资产运营等各项财务及管理活动的效率,不断提高净资产收益率是使所有者权益最大化的基本保证。

决定净资产收益率高低的因素主要有三个方面,即销售净利率、总资产周转率和权益乘数。

从上面数据可以看出,苏宁云商的净资产收益率从2011年-2013年逐年降低,且降低幅度较大,降低的主要原因是销售净利率、总资产周转率都处在下降的趋势,而权益乘数却呈增大的趋势,说明了企业的财务风险也在逐渐增大。

(2)销售净利率反映企业净利润与营业收入的关系,它的高低取决于企业销售收入与成本总额的高低。

要想提高销售净利率,一是要扩大销售收入,二是要降低成本费用。

扩大销售收入具有重要意义,它既有利于提高销售净利率,又可提高总资产周转率。

降低成本费用是提高销售净利率的一个重要手段。

从上面数据可以看出,苏宁云商的销售净利率在这两年间有所下降,说明了该企业的盈利能力有所下降。

(3)影响总资产周转率的一个重要因素是资产总额。

资产总额由流动资产和非流动资产组成,它们的结构合理与否将直接影响资产的周转速度。

一般来说,流动资产直接体现企业的偿债能力和变现能力,而非流动资产则体现企业的经营规模,发展潜力。

两者之间有一个合理的比率关系。

如果发现某项资产比重过大,影响资产周转,就应深入分析其原因。

《财务报表分析》课程设计评阅表公司名称:苏宁云商教师签名:目录公司简介 ........................................................................................................... 错误!未定义书签。

第一部分:战略分析 ....................................................................................... 错误!未定义书签。

一、行业分析:........................................................................................ 错误!未定义书签。

1、波特五力模型.............................................................................. 错误!未定义书签。

2、PEST分析法............................................................................... 错误!未定义书签。

二、竞争战略分析.................................................................................... 错误!未定义书签。

1、概况.............................................................................................. 错误!未定义书签。

2、SWOT分析模型......................................................................... 错误!未定义书签。

四、财务分析对苏宁进行四维分析,从横向(同年行业内其他公司)与纵向(本公司不同年度)、短期跟长期进行分析。

(一)偿债能力分析企业的偿债能力是指企业用其资产偿还长期债务与短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否生存和健康发展的关键。

企业偿债能力是反映企业财务状况和经营能力的重要标志。

偿债能力是企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力。

我们主要选取流动比率,负债比率,资产负债率作为分析苏宁云商偿债能力分析的指标,同时与国美电器的相应指标进行对比。

表7、苏宁云商的偿债能力指标会计年度20122011201020092008流动比率 1.3 1.22 1.41 1.46 1.38速动比率0.880.84 1.02 1.150.98资产负债率0.620.610.570.580.58数据来源:苏宁云商2012年年报,苏宁电器2011年,2010年,2009年年报表8、国美电器偿债能力指标会计年度20122011201020092008流动比率 1.07 1.14 1.2 1.13 1.22速动比率0.720.68 1.190.810.86资产负债率0.590.570.590.670.69数据来源:凤凰网财经频道图2、苏宁云商偿债能力折线图图3、国美电器偿债能力折线图1流动比率从上图可以看出苏宁和国美在过去五年的流动比率都变化不大,从2008年以来苏宁云商的流动比率一直高于国美电器的流动比率,说明苏宁电器的偿债能力超过国美电器,且偿债压力要小于国美。

虽然两家公司都没有满足2:1的流动比率,但是从本行业来看,这个比率还是比较合适的。

2速动比率从图表中可以得出苏宁云商的速动比率在过去五年中变化的幅度并不大,远低于国美电器的速动比率变化。

但是也在2009年大幅度的上升,并于之后的几年快速下降。

从苏宁云商的报表中可以得到发生这样的变化的原因主要是2009年度,国家奉行宽松的货币政策,银行给予公司承兑汇票的信用额度有所增加,同时苏宁云商再2009年非公开发行募集资金净额29.99亿元到位,促使当年的速动资产大幅度增加,应起了速动比率的变化。