贝叶斯决策理论的Matlab实现

- 格式:doc

- 大小:1.27 MB

- 文档页数:8

matlab贝叶斯算法一、引言随着科技的发展,人工智能、数据挖掘等领域的研究日益深入,贝叶斯算法作为一种基于概率推理的方法,在这些领域中得到了广泛的应用。

MATLAB 作为一款强大的数学软件,为贝叶斯算法的实现和应用提供了便利。

本文将介绍贝叶斯算法的原理,以及如何在MATLAB中实现和应用贝叶斯算法。

二、贝叶斯算法的原理1.贝叶斯定理贝叶斯定理是贝叶斯算法的基础,它描述了在已知某条件概率的情况下,求解相关联的逆条件概率。

贝叶斯定理的数学表达式为:P(A|B) = P(B|A) * P(A) / P(B)2.概率论基础贝叶斯算法涉及到的概率论基础包括概率分布、条件概率、独立性等概念。

在实际问题中,我们需要根据已知条件来计算概率分布,从而得出相关联的概率值。

三、MATLAB实现贝叶斯算法的方法1.贝叶斯网络贝叶斯网络是一种基于贝叶斯定理的图形化表示方法,它可以帮助我们构建复杂的问题模型。

在MATLAB中,可以使用Bayes Net Toolbox工具包来创建和计算贝叶斯网络。

2.极大似然估计极大似然估计是一种求解概率模型参数的方法。

在贝叶斯算法中,我们可以通过极大似然估计来优化模型参数,从而提高预测准确性。

在MATLAB中,可以使用统计工具箱中的极大似然估计函数进行计算。

3.朴素贝叶斯分类器朴素贝叶斯分类器是一种基于贝叶斯定理的分类方法,它要求特征之间相互独立。

在MATLAB中,可以使用朴素贝叶斯分类器进行文本分类、故障诊断等任务。

四、实例分析1.故障诊断应用贝叶斯算法在故障诊断领域具有广泛的应用。

通过建立故障诊断模型,可以对设备的故障进行预测和诊断。

例如,在MATLAB中,可以使用朴素贝叶斯分类器对轴承故障数据进行分类。

2.文本分类应用贝叶斯算法在文本分类领域也具有较高的准确率。

通过构建贝叶斯网络模型,可以对文本进行自动分类。

例如,在MATLAB中,可以使用朴素贝叶斯分类器对新闻分类数据进行分类。

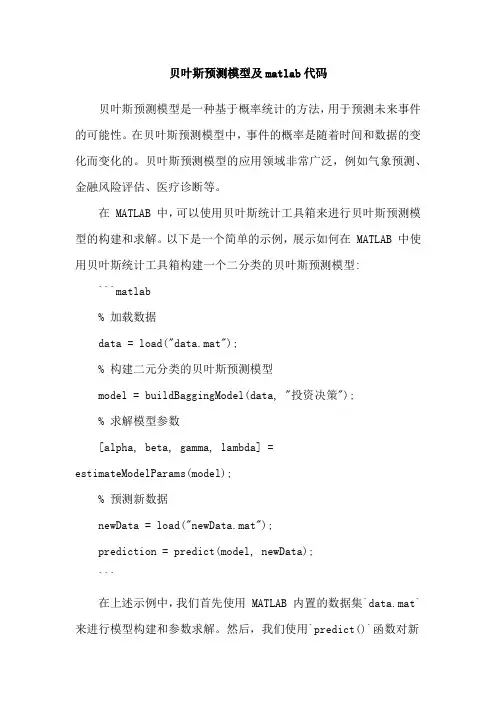

function Bayes2%为了提高实验样本测试的精度,故采用多次模拟求平均值的方法N=input('实验模拟次数N(N最好为奇数)=');Result(1:3,1:3)=0; %判别矩阵的初始化for k=1:N %控制程序模拟次数N%生成二维正态分布的样本2 X N 维的矩阵X1=mvnrnd([1 2],[4 0;0 6],300)'; %2 X NX2=mvnrnd([5 3],[5 0;0 1],200)';X3=mvnrnd([4 7],[2 0;0 9],500)'; %样本程序%---------------------------------------------------%%测试样本X10=mvnrnd([1 2],[4 0;0 6],100)'; %2 X NX20=mvnrnd([5 3],[5 0;0 1],100)';X30=mvnrnd([4 7],[2 0;0 9],100)';%先验概率P(1)=length(X1)/(length(X1)+length(X2)+length(X3));P(2)=length(X2)/(length(X1)+length(X2)+length(X3));P(3)=length(X3)/(length(X1)+length(X2)+length(X3));%计算相关量cov(X):协方差矩阵Ave:均值%--------------------------------------------------------%W1=-1/2*inv(cov(X1')); W2=-1/2*inv(cov(X2')); W3=-1/2*inv(cov(X3'));%Ave1=(sum(X1')/length(X1))';Ave2=(sum(X2')/length(X2))';Ave3=(sum(X3')/length(X3))';%计算平均值(2维列向量)w1=inv(cov(X1'))*Ave1;w2=inv(cov(X2'))*Ave2;w3=inv(cov(X3'))* Ave3;%2w10=-1/2*Ave1'*inv(cov(X1'))*Ave1-1/2*log(det(cov(X1')))+log(P(1 ));w20=-1/2*Ave2'*inv(cov(X2'))*Ave2-1/2*log(det(cov(X2')))+log(P(2 ));w30=-1/2*Ave3'*inv(cov(X3'))*Ave3-1/2*log(det(cov(X3')))+log(P(3 ));%-----------------------------------------------------------%for i=1:3for j=1:100if i==1g1=X10(:,j)'*W1*X10(:,j)+w1'*X10(:,j)+w10;g2=X10(:,j)'*W2*X10(:,j)+w2'*X10(:,j)+w20;g3=X10(:,j)'*W3*X10(:,j)+w3'*X10(:,j)+w30;if g1>=g2&g1>=g3Result(1,1)=Result(1,1)+1;elseif g2>=g1&g2>=g3Result(1,2)=Result(1,2)+1;%记录误判情况elseResult(1,3)=Result(1,3)+1;%记录误判情况endelseif i==2g1=X20(:,j)'*W1*X20(:,j)+w1'*X20(:,j)+w10;g2=X20(:,j)'*W2*X20(:,j)+w2'*X20(:,j)+w20;g3=X20(:,j)'*W3*X20(:,j)+w3'*X20(:,j)+w30;if g2>=g1&g2>=g3Result(2,2)=Result(2,2)+1;elseif g1>=g2&g1>=g3Result(2,1)=Result(2,1)+1;elseResult(2,3)=Result(2,3)+1;endelseg1=X30(:,j)'*W1*X30(:,j)+w1'*X30(:,j)+w10;g2=X30(:,j)'*W2*X30(:,j)+w2'*X30(:,j)+w20;g3=X30(:,j)'*W3*X30(:,j)+w3'*X30(:,j)+w30;if g3>=g1&g3>=g2Result(3,3)=Result(3,3)+1;elseif g2>=g1&g2>=g3Result(3,2)=Result(3,2)+1;elseResult(3,1)=Result(3,1)+1;endendendendend%画出各样本的分布情况subplot(2,1,1)plot(X1(1,:),X1(2,:),'r.','LineWidth',2),hold onplot(X2(1,:),X2(2,:),'go','LineWidth',2),hold onplot(X3(1,:),X3(2,:),'b+','LineWidth',2),hold ontitle('训练样本分布情况')legend('训练样本1','训练样本2','训练样本3') subplot(2,1,2)plot(X10(1,:),X10(2,:),'r.','LineWidth',2),hold onplot(X20(1,:),X20(2,:),'go','LineWidth',2),hold onplot(X30(1,:),X30(2,:),'b+','LineWidth',2),hold ontitle('测试样本分布情况')legend('测试样本1','测试样本2','测试样本3')%由于多次循环后存在小数,根据实际情况判别矩阵须取整%如果N为偶数,可能出现小数为0.5的情况,此时将无法更加准确判断矩阵Result=Result/N %判别矩阵,反映Bayes的判别效果for i=1:length(Result)if round(sum(Result(i,:)-fix(Result(i,:))))==1[m,n]=find(max(Result(i,:)-fix(Result(i,:)))==(Result(i,:)-fix(Result( i,:))));n=min(n);%存在小数点相同的情况随即选取一个for j=1:length(Result)if j==nResult(i,j)=fix(Result(i,j))+1;elseResult(i,j)=fix(Result(i,j));endendelseif round(sum(Result(i,:)-fix(Result(i,:))))==2[m,n1]=find(max(Result(i,:)-fix(Result(i,:)))==(Result(i,:)-fix(Resul t(i,:))));[m,n2]=find(min(Result(i,:)-fix(Result(i,:)))==(Result(i,:)-fix(Result (i,:))));n1=min(n1);n2=min(n2);%如果有存在小数点相同的情况,随即选取一个for j=1:length(Result)if j==n1Result(i,j)=fix(Result(i,j))+1;elseif j==n2Result(i,j)=fix(Result(i,j));elseResult(i,j)=fix(Result(i,j))+1;endendelsecontinue,endend总结的来说,我们都知道,只要有意义,那么就必须慎重考虑。

贝叶斯预测模型及matlab代码

贝叶斯预测模型是一种基于概率统计的方法,用于预测未来事件的可能性。

在贝叶斯预测模型中,事件的概率是随着时间和数据的变化而变化的。

贝叶斯预测模型的应用领域非常广泛,例如气象预测、金融风险评估、医疗诊断等。

在 MATLAB 中,可以使用贝叶斯统计工具箱来进行贝叶斯预测模型的构建和求解。

以下是一个简单的示例,展示如何在 MATLAB 中使用贝叶斯统计工具箱构建一个二分类的贝叶斯预测模型:

```matlab

% 加载数据

data = load("data.mat");

% 构建二元分类的贝叶斯预测模型

model = buildBaggingModel(data, "投资决策");

% 求解模型参数

[alpha, beta, gamma, lambda] =

estimateModelParams(model);

% 预测新数据

newData = load("newData.mat");

prediction = predict(model, newData);

```

在上述示例中,我们首先使用 MATLAB 内置的数据集`data.mat`来进行模型构建和参数求解。

然后,我们使用`predict()`函数对新

数据进行预测,结果保存在`prediction`变量中。

贝叶斯预测模型的构建和求解需要一定的数学知识和编程技能。

对于初学者来说,可以查阅贝叶斯统计工具箱的文档和教程,进一步学习贝叶斯预测模型的构建和求解。

matlab实现贝叶斯公式案例贝叶斯公式是概率论中的重要公式之一,能够根据已知的先验概率和观测数据,计算出后验概率。

在实际应用中,贝叶斯公式常常被用于解决分类、预测和推理等问题。

本文将通过十个案例,展示如何使用Matlab实现贝叶斯公式。

案例一:垃圾邮件过滤垃圾邮件过滤是贝叶斯公式在实际应用中的一个典型案例。

我们可以使用贝叶斯公式来计算某个邮件是垃圾邮件的概率,进而进行分类。

通过统计训练集中垃圾邮件和非垃圾邮件的先验概率,以及各个特征在垃圾邮件和非垃圾邮件中的条件概率,可以使用贝叶斯公式计算后验概率,从而判断邮件的分类。

案例二:医学诊断在医学诊断中,贝叶斯公式被广泛应用。

例如,对于某种疾病的诊断,可以根据患者的症状和检测结果,计算患者患病的概率。

通过统计先验概率和条件概率,可以使用贝叶斯公式得到后验概率,帮助医生进行准确的诊断。

案例三:文本分类文本分类是信息检索和自然语言处理领域的重要任务之一。

使用贝叶斯公式可以根据文本的特征,计算文本属于某个类别的概率。

例如,可以通过统计训练集中各个类别的先验概率和条件概率,使用贝叶斯公式计算后验概率,实现文本分类。

案例四:机器人定位在机器人定位中,贝叶斯滤波是一种常用的定位方法。

通过结合传感器测量和运动模型,可以使用贝叶斯公式计算机器人在给定观测和动作下的后验概率分布,从而实现机器人的准确定位。

案例五:图像处理在图像处理中,贝叶斯公式被广泛应用于图像复原、图像分割和目标识别等任务。

通过建立图像模型和先验概率分布,可以使用贝叶斯公式计算后验概率,从而实现图像处理任务。

案例六:金融风险评估在金融风险评估中,贝叶斯公式可以用于计算某个金融产品的违约概率。

通过统计历史数据和建立模型,可以使用贝叶斯公式计算后验概率,从而对金融风险进行评估和管理。

案例七:航空航天工程在航空航天工程中,贝叶斯公式常被用于故障诊断和可靠性评估。

通过分析故障数据和建立模型,可以使用贝叶斯公式计算后验概率,从而实现故障诊断和可靠性评估。

Matlab中的贝叶斯网络介绍与应用在数据科学和机器学习领域,贝叶斯网络是一种广泛应用的概率图形模型,用于建立变量之间的依赖关系。

在Matlab这一强大的科学计算软件中,贝叶斯网络也有着丰富的库和工具,使得其应用更加方便和高效。

贝叶斯网络又称为贝叶斯网或信念网络,它基于贝叶斯定理,通过建立变量之间的条件概率分布来模拟现实世界的复杂关系。

以疾病诊断为例,通过贝叶斯网络可以建立疾病、症状和检查结果之间的依赖关系,从而实现自动诊断系统或辅助决策工具的开发。

在Matlab中使用贝叶斯网络,需要借助Bayes Net Toolbox等工具包来简化建模和分析过程。

首先,需要定义变量和变量之间的关系,通常使用有向无环图(Directed Acyclic Graph, DAG)来表示。

然后,根据先验知识、数据观测或领域专家的经验,设定变量间的条件概率分布。

最后,可以通过贝叶斯推断算法,根据已知的观测数据或证据,推断未知变量的概率分布。

贝叶斯网络在实际应用中具有诸多优势。

首先,它能够处理不完整的数据或变量缺失的情况,通过概率推断可估计缺失变量的值。

其次,贝叶斯网络是一种很好的知识表示和推理工具,可以将领域专家的知识和经验融入模型中。

此外,贝叶斯网络还具有自学习的能力,即通过不断更新模型参数和结构,逐步提高模型的性能。

在实际应用中,贝叶斯网络有着广泛的应用领域。

例如,在医学诊断中,可以建立贝叶斯网络模型来辅助医生进行疾病诊断,提高诊断的准确度和效率。

在金融领域,贝叶斯网络可以用于风险评估和投资决策,通过建立各种金融因素之间的关系,优化投资组合和风险控制策略。

在工业过程控制中,贝叶斯网络可以用于故障诊断和预测维护,通过监测和分析关键指标,提前预警和处理潜在的故障。

除了应用领域之外,贝叶斯网络的研究和发展也备受关注。

近年来,许多学者和研究团队致力于改进贝叶斯网络的理论和算法,以提高其建模和推断的性能。

例如,结合深度学习的贝叶斯网络,可以处理更复杂和高维度的数据,提升模型的表达能力。

贝叶斯预测模型及matlab代码贝叶斯预测模型是一种基于贝叶斯定理的统计模型,用于对未知数据进行概率预测。

它采用先验知识和观测数据来更新概率分布,从而得到后验概率分布,进而进行预测。

贝叶斯预测模型的基本思想是将待预测事件看作是参数的函数,通过对参数的不确定性进行建模,得到预测结果的概率分布。

这种模型的优点是能够根据先验知识进行灵活的概率推断,同时也可以不断更新模型以适应新的数据。

在贝叶斯预测模型中,常用的方法有朴素贝叶斯分类器和贝叶斯网络。

朴素贝叶斯分类器假设特征之间相互独立,通过计算后验概率来进行分类。

贝叶斯网络则是通过有向无环图来表示变量之间的依赖关系,通过联合概率分布来进行推断和预测。

下面是一个简单的贝叶斯预测模型的matlab代码示例,用于预测某种疾病的发病率:```matlab% 假设有两个特征变量,年龄和家族史% 分别定义它们的概率分布age = [1 2 3]; % 年龄分别为1岁、2岁和3岁age_prob = [0.2 0.5 0.3]; % 对应的概率分布family_history = [0 1]; % 无家族史和有家族史family_history_prob = [0.7 0.3]; % 对应的概率分布% 假设发病率是年龄和家族史的函数% 定义发病率的条件概率表disease_prob_given_age_family_history = [0.1 0.9; % 年龄1岁,无家族史和有家族史的发病率0.3 0.7; % 年龄2岁,无家族史和有家族史的发病率0.5 0.5 % 年龄3岁,无家族史和有家族史的发病率];% 分别计算不同情况下的预测概率% 假设要预测的是年龄为2岁,有家族史的情况下的发病率age_index = 2;family_history_index = 2;prediction_prob = age_prob(age_index) *family_history_prob(family_history_index) *disease_prob_given_age_family_history(age_index,family_history_index);% 输出预测概率disp(['预测的发病率为:' num2str(prediction_prob)]);```这段代码演示了如何使用贝叶斯预测模型来预测疾病的发病率。

变分贝叶斯matlab代码以下是一个简单的变分贝叶斯(Variational Bayesian)的MATLAB 代码示例:matlab.% 假设我们有一个观测数据集X,其中包含N个样本,每个样本有D个特征。

% 我们的目标是通过变分贝叶斯推断模型的参数。

% 设置参数。

N = 100; % 样本数量。

D = 2; % 特征数量。

K = 3; % 潜在变量数量。

% 生成观测数据集X.X = randn(N, D);% 初始化模型参数。

alpha0 = 1; % 先验参数alpha的初始值。

beta0 = 1; % 先验参数beta的初始值。

m0 = zeros(D, 1); % 先验参数m的初始值。

W0 = eye(D); % 先验参数W的初始值。

% 迭代更新变分参数。

maxIter = 100; % 最大迭代次数。

tol = 1e-6; % 收敛容忍度。

alpha = alpha0;beta = beta0;m = m0;W = W0;for iter = 1:maxIter.% 更新变分参数q(u)。

Sn_inv = alpha eye(K) + beta X' X;Sn = inv(Sn_inv);mn = beta Sn X' (X m);% 更新变分参数q(lambda)。

gamma = alpha + N/2;lambda = beta + 0.5 sum((X m).^2 + diag(X Sn X'));% 更新变分参数q(alpha)。

alpha = alpha0 + N/2;% 更新变分参数q(W)。

W_inv = W0_inv + beta X' X + beta mn mn';W = inv(W_inv);% 更新变分参数q(beta)。

beta = beta0 + N/2;% 检查是否收敛。

if abs(alpha alpha_old) < tol && abs(beta beta_old) < tol && norm(m m_old) < tol && norm(W W_old) < tol.break;end.% 更新旧值。

贝叶斯分类器的MATLAB实现贝叶斯分类器是⼀种简单的模式分类器,它是以特征值的统计概率为基础的,简单的讲,例如已知两个类w1和w2,⼀个未知样本x,这⾥说的未知,就是不知道它属于w1类还是属于w2类,然后根据统计⽅法分别计算得到x属于w1类的概率,即P(w1|x)和属于w2类的概率,即P(w2|x),如果P(w1|x)> P(w2|x),则x属于w1,反之则属于w2。

其matlab代码如下:clear;%clc;n=100;m1=0;m2=0;num1=0;%⽤于计数num2=0;%⽤于计数num3=0;%⽤于计数num4=0;%⽤于计数mu1=[1 3];sigma1=[1.5 0;0 1];r1=mvnrnd(mu1,sigma1,n);%⽣成模式类1mu2=[3 1];sigma2=[1 0.5;0.5 2];r2=mvnrnd(mu2,sigma2,n);%⽣成模式类2subplot(1,2,1);plot(r1(:,1),r1(:,2),'ro',r2(:,1),r2(:,2),'b*');title('图1:两个模式类各⽣成个100正态分布的随机数⼆维散点图');p1=normpdf(r1(:,1),mu1(:,1),sqrt(1.5));p2=normpdf(r1(:,1),mu2(:,1),1);p3=normpdf(r2(:,1),mu1(:,1),sqrt(1.5));p4=normpdf(r2(:,1),mu2(:,1),1);for i=1:1:100if (p1(i)*0.5)>=(p2(i)*0.5)%进⾏模式判别num1=num1+1;m1=m1+1;a1(m1,:)=r1(i,:);%分到模式类1elsenum2=num2+1;m2=m2+1a2(m2,:)=r1(i,:);%分到模式类2endif (p3(i)*0.5)<=(p2(i)*0.5)num3=num3+1;m1=m1+1;a1(m1,:)=r2(i,:);%分到模式类1elsenum4=num4+1;m2=m2+1;a2(m2,:)=r2(i,:);%分到模式类2endendsubplot(1,2,2);plot(a1(:,1),a1(:,2),'ro',a2(:,1),a2(:,2),'b*');title('图2:以第⼀特征分量对200个样本分类');运⾏结果如下图所⽰:从运⾏结果可看出,模式类1的⼀些样本点被错误分到模式类2,模式类2的⼀些样本点被错误分到模式类1,也就是说,贝叶斯分类器的分类正确率不⾼。

matlab实现贝叶斯公式案例摘要:1.贝叶斯公式简介2.MATLAB实现贝叶斯公式的步骤3.贝叶斯公式在实际应用中的案例4.总结正文:贝叶斯公式是概率论中非常重要的一个公式,它描述了在已知某条件概率的情况下,求解相关联的逆条件概率。

贝叶斯公式在许多领域都有广泛的应用,如机器学习、模式识别、人工智能等。

本文将介绍如何使用MATLAB实现贝叶斯公式,并通过一个实际案例来说明其在实际应用中的价值。

首先,我们简要介绍一下贝叶斯公式:贝叶斯公式如下:P(A|B) = P(B|A) * P(A) / P(B)其中,P(A|B) 表示在已知事件B 发生的情况下,事件A 发生的概率;P(B|A) 表示在已知事件A 发生的情况下,事件B 发生的概率;P(A) 和P(B) 分别表示事件A 和事件B 的概率。

接下来,我们将介绍如何使用MATLAB 实现贝叶斯公式。

步骤如下:1.加载MATLAB。

2.编写一个函数,输入需要计算贝叶斯公式的概率值,输出贝叶斯公式结果。

```matlabfunction [P_A_given_B, P_B_given_A] = bayes_theorem(P_A, P_B, P_A_given_B, P_B_given_A)% 输入概率值P_A = P_A;P_B = P_B;P_A_given_B = P_A_given_B;P_B_given_A = P_B_given_A;% 计算贝叶斯公式结果P_A_given_B = P_A_given_B * P_B / (P_A * P_B_given_A +P_A_given_B * (1 - P_B));P_B_given_A = P_B_given_A * P_A / (P_A * P_B_given_A +P_A_given_B * (1 - P_B));end```现在我们已经实现了贝叶斯公式,接下来通过一个实际案例来说明其在实际应用中的价值。

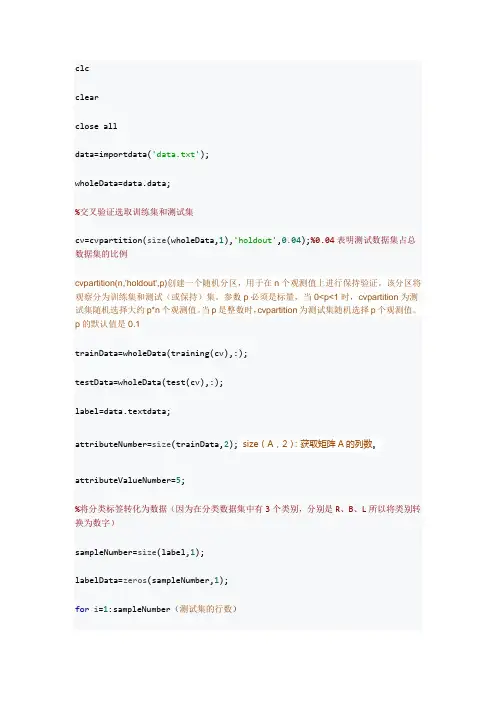

clcclearclose alldata=importdata('data.txt');wholeData=data.data;%交叉验证选取训练集和测试集cv=cvpartition(size(wholeData,1),'holdout',0.04);%0.04表明测试数据集占总数据集的比例cvpartition(n,'holdout',p)创建一个随机分区,用于在n个观测值上进行保持验证。

该分区将观察分为训练集和测试(或保持)集。

参数p必须是标量,当0<p<1时,cvpartition为测试集随机选择大约p*n个观测值。

当p是整数时,cvpartition为测试集随机选择p个观测值。

p的默认值是0.1trainData=wholeData(training(cv),:);testData=wholeData(test(cv),:);label=data.textdata;attributeNumber=size(trainData,2);size(A,2):获取矩阵A的列数。

attributeValueNumber=5;%将分类标签转化为数据(因为在分类数据集中有3个类别,分别是R、B、L所以将类别转换为数字)sampleNumber=size(label,1);labelData=zeros(sampleNumber,1);for i=1:sampleNumber(测试集的行数)if label{i,1}=='R'labelData(i,1)=1;elseif label{i,1}=='B'labelData(i,1)=2;elselabelData(i,1)=3;endendtrainLabel=labelData(training(cv),:);trainSampleNumber=size(trainLabel,1);testLabel=labelData(test(cv),:);%计算每个分类的样本的概率labelProbability=tabulate(trainLabel);tabulate函数的功能是创建向量X信息数据频率表。

matlab贝叶斯平均

贝叶斯平均是贝叶斯统计学中的一种方法,用于估计参数的值。

在Matlab中,我们可以使用贝叶斯统计工具箱(Bayesian

Statistics Toolbox)来实现贝叶斯平均的计算。

首先,我们需要定义先验分布,然后根据观测数据更新这个分布,得到后验分布。

在贝叶斯平均中,我们将参数的后验分布作为

权重,然后对所有可能的参数值进行加权平均,得到贝叶斯平均值。

在Matlab中,我们可以使用一些内置的函数来实现这一过程,

比如使用betastat 函数来定义贝叶斯分布,使用bayesupdate 函

数来更新分布,最后使用mean 函数来计算贝叶斯平均值。

另外,我们还可以使用Matlab中的一些统计工具箱来进行贝叶

斯平均的计算,比如Statistics and Machine Learning Toolbox

中的bayesianfit 函数。

需要注意的是,在实际应用中,我们需要根据具体的问题和数

据特点来选择合适的先验分布,并进行参数估计和后验分布的更新。

同时,贝叶斯平均也需要考虑到不确定性的影响,因此在实际计算

中需要综合考虑先验信息和观测数据的权衡。

总之,Matlab提供了丰富的工具和函数来支持贝叶斯平均的计算,通过合理选择先验分布和更新后验分布,我们可以得到参数的贝叶斯平均估计值,从而更好地进行统计推断和预测分析。

Matlab贝叶斯模型数学建模一、概述数学建模是指利用数学工具和方法来描述和解释客观世界的一种科学研究方法。

在现代科学和工程技术领域中,数学建模已经成为了一种非常重要的工具和方法。

而贝叶斯模型是数学建模中的一个重要分支,它以贝叶斯概率理论为基础,结合实际问题的先验知识和观测数据,对未知的参数或变量进行推断和预测。

在贝叶斯模型的建立和分析过程中,利用Matlab这一强大的数学建模工具可以极大地提高效率和精度。

二、Matlab在贝叶斯模型中的应用1. 数据的准备和清洗在建立贝叶斯模型之前,首先需要对研究对象的数据进行准备和清洗。

Matlab提供了丰富的数据处理和分析工具,可以帮助研究人员对数据进行快速、准确的处理。

使用Matlab可以对数据进行缺失值处理、异常值剔除、数据平滑和标准化等操作,从而为后续的模型建立奠定良好的基础。

2. 模型的建立和参数估计在数据准备和清洗完成后,就可以开始建立贝叶斯模型了。

Matlab提供了丰富的统计模型和工具箱,可以帮助研究人员快速、准确地建立贝叶斯模型,并对模型的参数进行估计。

可以利用Matlab中的Bayesian Optimization Toolbox来进行概率分布的拟合和参数估计,或者利用Matlab中的Bayesian Networks Toolbox来进行概率图模型的建立和推断。

3. 模型的验证和评估在模型建立和参数估计完成后,需要对建立的贝叶斯模型进行验证和评估。

Matlab提供了丰富的统计分析和可视化工具,可以帮助研究人员对贝叶斯模型进行准确、全面的验证和评估。

可以利用Matlab中的Hypothesis Tests和Goodness-of-Fit Tests来对模型的假设进行检验,或者利用Matlab中的ROC曲线和AUC值来对模型的分类性能进行评估。

4. 结果的解释和应用建立和验证完成的贝叶斯模型需要对结果进行解释和应用。

Matlab提供了丰富的数据可视化和报告生成工具,可以帮助研究人员将模型的结果清晰、直观地呈现出来,并为实际问题的决策提供科学依据。

基于MATLAB的贝叶斯网络工具箱的使用与实例贝叶斯网络是一种表示变量之间依赖关系的图模型。

基于MATLAB的贝叶斯网络工具箱(BNT)是一种用于构建、学习和推断贝叶斯网络的工具。

下面将介绍如何使用BNT工具箱,并给出一个实例来说明其用途。

BNT工具箱包含了一系列用于构建、学习和推断贝叶斯网络的函数。

其中,常用的函数包括:1. dag: 创建一个空的贝叶斯网络对象,用于存储网络结构和参数。

2. add_node: 向贝叶斯网络中添加一个节点。

3. add_edge: 在贝叶斯网络中添加一条边。

4. moralize: 将有向无环图(DAG)转换为无向有环图(UG)。

这是通过在DAG中添加虚拟节点来实现的。

5. learn_struct: 从数据中学习贝叶斯网络的结构。

6. learn_params: 从数据中学习贝叶斯网络的参数。

7. plot_dag: 绘制贝叶斯网络的结构图。

下面给出一个实例来说明如何使用BNT工具箱。

假设我们有一个包含了A、B和C三个二值变量的数据集,我们想要构建一个贝叶斯网络来表示它们之间的依赖关系。

首先,在MATLAB中导入BNT工具箱。

```matlabaddpath('BNT');addpath('BNT/general');```然后,创建一个空的贝叶斯网络对象,并向其中添加三个节点。

```matlabN=3;%节点数dag = zeros(N, N); % 创建一个空的邻接矩阵bnet = dag_to_bnet(dag, nodes); % 创建贝叶斯网络对象```接下来,通过添加边来定义贝叶斯网络的结构。

```matlabbnet = add_edge(bnet, 'A', 'B'); % 添加A到B的边bnet = add_edge(bnet, 'B', 'C'); % 添加B到C的边draw_graph(bnet.dag); % 绘制网络结构图```然后,我们可以从数据中学习贝叶斯网络的参数。

变分贝叶斯 matlab

【原创版】

目录

1.变分贝叶斯方法简介

2.贝叶斯公式及其在机器学习中的应用

3.变分贝叶斯方法在 MATLAB 中的实现

4.变分贝叶斯方法的优缺点分析

5.结论

正文

1.变分贝叶斯方法简介

变分贝叶斯方法是一种概率推断方法,它基于贝叶斯公式,通过最大化后验概率来估计参数。

这种方法在机器学习中具有广泛的应用,例如在图像识别、自然语言处理和推荐系统等领域。

2.贝叶斯公式及其在机器学习中的应用

贝叶斯公式是概率论中的一个基本公式,表示为:P(A|B) = (P(B|A) * P(A)) / P(B)。

在机器学习中,贝叶斯公式常用于计算条件概率,从而实现特征概率的估计和分类。

3.变分贝叶斯方法在 MATLAB 中的实现

在 MATLAB 中,可以通过编写代码实现变分贝叶斯方法。

具体步骤如下:

(1)定义先验分布和后验分布

(2)计算似然函数

(3)最大化后验概率,求解参数

4.变分贝叶斯方法的优缺点分析

变分贝叶斯方法的优点是能够通过最大化后验概率来准确估计参数,从而提高模型的预测能力。

然而,这种方法也存在一定的缺点,例如计算复杂度较高,需要对似然函数进行积分计算。

5.结论

变分贝叶斯方法是一种有效的概率推断方法,它在机器学习中具有广泛的应用。

通过在 MATLAB 中实现变分贝叶斯方法,可以提高模型的预测能力。

基于MATLAB的贝叶斯网络工具箱的使用与实例使用贝叶斯网络工具箱,首先需要定义变量和变量之间的关系。

变量可以是离散的或连续的,并且可以有不同的状态或值。

变量之间的关系可以用有向无环图(DAG)表示,其中节点表示变量,边表示变量之间的因果关系。

贝叶斯网络模型的结构可以手动定义或从数据中学习。

在定义变量和关系后,可以使用贝叶斯网络工具箱的函数来学习模型的参数和结构。

贝叶斯网络工具箱提供了基于最大似然估计(MLE)和贝叶斯方法的学习算法。

MLE方法通过最大化已知数据的似然函数来估计参数。

贝叶斯方法则使用贝叶斯定理和先验概率来估计参数。

下面是一个使用贝叶斯网络工具箱的实例。

假设我们有一个学生就业的数据集,包含了学生的成绩和就业情况。

我们想要构建一个贝叶斯网络模型,用于预测学生是否能够找到工作。

首先,我们定义两个变量:成绩和就业情况。

成绩可以是离散的,有高、中、低三个取值;就业情况可以是二值的,有就业和未就业两个取值。

然后,我们定义这两个变量之间的关系,假设成绩对就业情况有影响。

接下来,我们使用贝叶斯网络工具箱中的函数来学习模型的参数和结构。

我们首先使用MLE方法来估计参数,然后使用贝叶斯方法来估计结构。

贝叶斯方法会考虑到先验概率,以及数据中的不确定性和噪声。

最后,我们可以使用贝叶斯网络模型来进行预测。

给定一个学生的成绩,我们可以通过推断算法来预测该学生是否会找到工作。

贝叶斯网络工具箱提供了多种推断算法,包括变量消除、采样和近似推断算法,可以根据需要选择合适的算法。

总之,基于MATLAB的贝叶斯网络工具箱是一个功能强大的工具,可以用于构建、学习和推断贝叶斯网络模型。

通过定义变量和变量之间的关系,学习模型的参数和结构,以及使用推断算法进行预测,可以应用贝叶斯网络工具箱来解决各种实际问题。

matlab贝叶斯优化算法Matlab贝叶斯优化算法贝叶斯优化算法是一种通过模型和观测数据来优化目标函数的方法,其在许多领域中被广泛应用。

Matlab作为一种强大的数值计算工具,提供了贝叶斯优化算法的实现和应用。

贝叶斯优化算法的核心思想是通过不断地建立模型和观测数据来推断目标函数的最优解。

在每一次迭代中,算法会根据已知的观测数据来更新模型,并根据模型进行采样,找到可能的最优解。

通过不断迭代,算法可以逐步收敛到全局最优解。

Matlab提供了BayesianOptimization工具箱,用于实现贝叶斯优化算法。

该工具箱基于高斯过程模型,通过建立目标函数的先验分布和观测数据的后验分布,来推断目标函数的最优解。

用户只需提供目标函数和优化的参数空间范围,BayesianOptimization工具箱会自动调整参数并进行优化。

使用Matlab进行贝叶斯优化算法的步骤如下:1. 定义目标函数用户需要根据实际问题定义一个目标函数,该函数的输入是待优化的参数,输出是目标函数的值。

2. 定义参数空间范围用户需要定义待优化参数的范围,即每个参数的取值范围。

参数空间可以是连续的,也可以是离散的。

3. 初始化贝叶斯优化算法用户需要初始化贝叶斯优化算法,并指定目标函数和参数空间范围。

4. 运行贝叶斯优化算法用户需要运行贝叶斯优化算法,并设置迭代次数或收敛条件。

算法会根据已有的观测数据不断更新模型,并进行采样,逐步优化目标函数。

5. 获取最优解在算法运行结束后,用户可以通过调用相应的函数获取优化得到的最优解及其对应的目标函数值。

贝叶斯优化算法在实际问题中有着广泛的应用。

例如,在机器学习中,可以使用贝叶斯优化算法来优化模型的超参数,以提高模型的性能;在工程设计中,可以使用贝叶斯优化算法来优化设计参数,以满足特定的要求;在金融领域,可以使用贝叶斯优化算法来优化投资组合的配置,以最大化收益。

Matlab提供了贝叶斯优化算法的实现和应用工具箱,为用户提供了一种方便、高效的优化方法。

第二章

1、简述基于最小错误率的贝叶斯决策理论;并分析在“大数据时代”,使用贝叶斯决策理论需要解决哪些问

题,贝叶斯决策理论有哪些优缺点,贝叶斯决策理论适用条件和范围是什么?举例说明风险最小贝叶斯决策理论的意义。

答:在大数据时代,我们可以获得很多的样本数据,并且是已经标记好的;要使用贝叶斯决策理论最重要的是确定类条件概率密度函数和相关的参数。

优缺点:贝叶斯决策的优点是思路比较简单,大数据的前提下我们可以得到较准确的先验概率,

因此如果确定了类条件概率密度函数,我们便可以很快的知道如何分类,但是在大数据的前提下,类条件概率密度函数的确定不是这么简单,因为参数可能会增多,有时候计算量也是很大的。

适用条件和范围:

(1) 样本(子样)的数量(容量)不充分大,因而大子样统计理论不适宜的场合。

(2) 试验具有继承性,反映在统计学上就是要具有在试验之前已有先验信息的场合。

用这种方法进

行分类时要求两点:

第一,要决策分类的参考总体的类别数是一定的。

例如两类参考总体(正常状态Dl和异常状态D2),或L类参考总体D1,D2,…,DL(如良好、满意、可以、不满意、不允许、……)。

第二,各类参考总体的概率分布是已知的,即每一类参考总体出现的先验概率P(Di)以及各类概率

密度函数P(x/Di)是已知的。

显然,0≤P(Di)≤1,(i=l,2,…,L),∑P(Di)=1。

说明风险最小贝叶斯决策理论的意义:

那股票举例,现在有A、B两个股票,根据市场行情结合最小错误率的风险选择A股(假设为0.55),而B股(0.45);但是选着A股必须承担着等级为7的风险,B股风险等级仅为4;这时因遵循最

小风险的贝叶斯决策,毕竟如果A股投资的失败带来的经济损失可能获得收益还大。

2、教材中例2.1-2.2的Matlab实现.

2.1:结果:

3、利用Matlab提供的正态分布函数,产生d(=1,2,3)维的随机数据(可考虑类别数目为2,各类的先验概

率自定或随机产生,类条件概率由正态分布密度函数确定),编写Matlab代码实现最小错误率的贝叶斯决策。

根据所给的1维代码可推出2维情况:

运行结果:

同理,将三维参数自定义为:

运行结果为:

4、从最小错误率贝叶斯决策规则出发,讨论在类条件密度服从正态分布时,推导出不同情况下的判别函数

表达式。

5、补充的实验验证题:分别用最小距离分类器(书P.32,图2-8)和马氏距离分类器(书P.32,式2-82)对下

列数据(Fisher's Iris Data)进行分析, 对比两种分类器的识别率有什么不同,并分析原因。

关于Fisher's Iris Data: Fisher's iris data consists of measurements on the sepal length, sepal width, petal length, and petal width of 150 iris specimens. There are 50 specimens from each of three species.

在Matlab中调用load fisheriris可以得到该数据,meas为150×4的数据矩阵,species为150×1的cell 矩阵,含有类别信息。

程序为:

运行结果:

原因:

最小距离分类器忽略了各类的协方差矩阵,将类内的个特征认为是相互独立的,马氏距离分离器则将其考虑

在内,只是各类的将协方差矩认为是相等的,并没有忽略内部特征的相互影响。