国外主要运营商网络电话的发展策略分析doc8(1)

- 格式:doc

- 大小:47.50 KB

- 文档页数:8

美国电信运营方案一、行业概况美国电信市场是一个竞争激烈、技术发达的市场。

在过去的几十年,美国电信市场已经经历了多次重组和整合,随着移动通信和宽带网络的快速发展,电信市场的形态也发生了重大变化。

目前,美国的电信市场主要由四家主要运营商主导,分别是AT&T、Verizon、T-Mobile和Sprint。

此外,美国还有许多地方性的小型运营商。

二、运营方案1. 产品和服务(1)移动通信服务移动通信服务是电信运营商的核心业务之一。

在美国市场,移动通信服务的主要竞争点在于网络覆盖和服务品质。

针对不同的用户群体,电信运营商可以提供不同类型的套餐选择,包括语音通话、短信、数据流量等,以满足用户的不同需求。

此外,还可以推出一些特色服务,如国际漫游、免费视频流量等,来吸引更多的用户。

(2)宽带网络服务宽带网络服务是另一个重要的业务领域。

随着社会的信息化程度不断提高,人们对宽带网络的需求也日益增加。

电信运营商可以提供ADSL、光纤、有线宽带等不同类型的宽带网络服务,以及相关的增值服务,如网络电视、视频点播等。

(3)无线通信服务随着5G技术的逐步成熟,无线通信服务将成为电信运营商的一个新的增长点。

运营商可以加快5G网络建设的步伐,为用户提供更快速、更稳定的无线通信服务。

由于5G网络的速度更快、时延更低、连接更稳定,将大大丰富了无线通信的应用场景,推动物联网、智能家居、车联网等新兴产业的发展。

2. 市场推广(1)差异化竞争在竞争激烈的市场中,电信运营商需要制定差异化的竞争策略,以赢得市场份额。

通过提供高品质的通信服务、不断创新的产品和服务、个性化的营销策略等,来满足不同用户群体的需求,实现差异化竞争。

(2)品牌推广品牌是电信运营商在市场中的核心资产之一。

通过在媒体广告、赞助活动、公益活动等方面进行广泛的品牌推广,加强品牌在用户心目中的形象。

此外,还可以与合作伙伴共同开展品牌推广活动,如推出联名产品、联合推广等。

国外主要传统卫星通信运营服务商发展策略分析文|张蕾1 冯彩虹2 张泓翊21.中国空间技术研究院 2.北京空间科技信息研究所摘要:面对全球卫星通信行业迅速发展,运营服务领域市场竞争整体加剧,研究分析了国外主要传统卫星通信运营服务商的运营情况、发展历程和策略,总结提出了这些运营服务商的主要发展策略。

关键词:卫星通信;运营服务;发展策略一、引言在当今全球卫星通信产业加速变革的背景下,各国都非常重视卫星通信产业的发展,纷纷斥巨资投入,并探索实施积极的发展策略,促进卫星技术突破,推动市场产业繁荣。

国外主要传统卫星通信运营服务商在这一趋势下扮演着重要角色,它们凭借着先进技术、丰富经验和全球化运营能力,成为了卫星通信产业的中流砥柱。

本文通过研究国外主要传统卫星通信运营服务商的发展策略,深入了解他们在市场竞争中的优势和成功经验,为我国卫星通信运营服务产业的发展提供有益的支持和借鉴。

二、主要传统卫星通信运营服务商排名卫星产业链可以分为卫星制造业、发射服务业、地面设备制造业和卫星服务业。

从卫星产业结构来看,美国卫星产业协会(SIA)数据显示,2022年卫星产业链中卫星制造、发射服务、地面设备制造和卫星服务占总市场规模的比例分别为5.6%、2.5%、51.6%和40.3%,卫星服务业规模仅次于地面设备制造业。

其中,卫星服务业是卫星产业中起步最早、发展最为成熟的领域,也是未来卫星产业竞争尤为激烈的领域。

从竞争格局来看,截至2021年底,全球共有40余家主要传统固定通信卫星运营商,其中按业务收入规模进行排名,前三位分别是欧洲卫星公司(SES)、欧洲通信卫星公司(Eutelsat)、加拿大电信卫星公司(Telesat),2021年营收分别为136、88和49亿元。

从各运营商运营卫星数量来看,2021年全球运营规模前三位企业分别是SES、国际通信卫星公司(Intelsat)和Eutelsat,三家企业卫星数量分别为70、50及36颗。

世界各国IPTV发展现状研究随着互联网的普及和网络技术的发展,IPTV(Internet Protocol Television)作为一种新兴的数字电视传输技术,正在逐渐改变着传统有线电视的格局。

不同国家和地区的IPTV市场发展状况存在着一定的差异,本文将对世界各国IPTV发展现状进行研究,以期能够全面了解全球IPTV市场的形势。

一、美国美国是全球IPTV市场最为成熟的国家之一,其IPTV服务商主要有AT&T的U-verse、Verizon的FiOS等。

根据统计数据显示,截至2024年,美国IPTV用户数已经达到7000万人以上,占全球IPTV用户总数的四分之一、而且在美国,IPTV的覆盖率也很高,几乎覆盖了全国绝大部分地区。

美国的IPTV服务以高清画质、互动性强、服务内容丰富等优势吸引了大量用户,市场需求非常旺盛。

二、欧洲欧洲地区的IPTV市场也相对成熟,主要以法国、英国、德国为代表。

法国的IPTV市场最为发达,电信运营商Orange和Free等公司提供的IPTV服务占据了市场主导地位。

欧洲地区的IPTV用户人数也在持续增长,预计未来几年还会有较大的增长空间。

与美国相比,欧洲的IPTV服务更加注重本地化内容和多元化服务,满足了当地用户的多样化需求。

三、亚洲亚洲地区的IPTV市场也在不断发展壮大,主要以韩国、日本、中国为代表。

韩国是亚洲地区IPTV市场最为成熟的国家之一,SK Broadband和KT等公司提供的IPTV服务颇受用户欢迎。

日本的IPTV市场也较为发达,NTT和Softbank等公司提供的IPTV服务也广受用户好评。

而中国的IPTV市场虽然起步较晚,但随着中国电信、中国联通等运营商加大对IPTV的投资,市场规模正在逐步扩大。

四、其他国家除了上述几个地区外,全球其他国家的IPTV市场发展状况也各有特点。

南美洲、非洲等新兴市场的IPTV用户数量正在逐渐增加,市场潜力很大。

中东地区的IPTV市场较为活跃,迅速崛起并且在技术方面也有很大的突破。

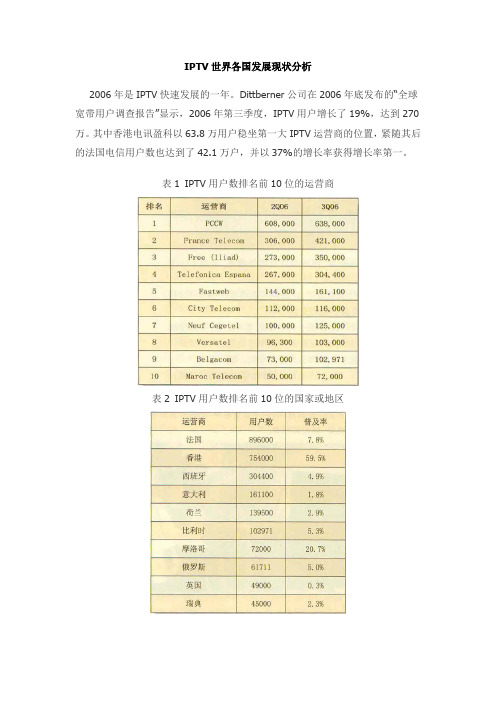

IPTV世界各国发展现状分析2006年是IPTV快速发展的一年。

Dittberner公司在2006年底发布的“全球宽带用户调查报告”显示,2006年第三季度,IPTV用户增长了19%,达到270万。

其中香港电讯盈科以63.8万用户稳坐第一大IPTV运营商的位置,紧随其后的法国电信用户数也达到了42.1万户,并以37%的增长率获得增长率第一。

表1 IPTV用户数排名前10位的运营商表2 IPTV用户数排名前10位的国家或地区以上数据显示,IPTV在各国的发展冷热不均,究其原因,网络承载能力是一个重要因素。

据Dittberner报告称,西欧只有40% 的DSL用户可以获得满足要求的带宽,法国为20%,西班牙和比利时为13%。

此外,各国IPTV的发展还与运营商所在国家的市场环境以及运营商遇到问题的应对能力有关。

下面以中国香港、法国、意大利、英国和美国为例进行分析说明。

中国香港从表2中可以看出,香港地区的IPTV普及率几乎达到了令人难以置信的5 9.5%,电讯盈科更是以63.8万的用户数高居榜首,这几乎令所有人都对IPTV 的前途充满了信心。

2003年9月,电讯盈科以“Now”为名开通了宽带电视业务。

推出以来,成功地吸引了30多家著名的内容供应商,开设了包括免费和付费电视在内的上百个频道。

丰富的内容是IPTV成功的关键。

电讯盈科为了保证节目源的多样性,与不同的内容提供商签署合约,服务刚推出时便可以提供23个频道,其中很多频道是在香港首播。

2006年,电讯盈科继续增添新频道,还推出自选电影的V OD服务,让用户自由选择喜爱的影片。

从频道分类可以看出,电讯盈科将日常生活的公益内容像交通、天气这样的信息频道和新闻、儿童等频道免费向用户开放,把HBO等电影内容、ESPN这样的体育频道以及Channel[V]音乐频道作为收费项目,向用户收取收视费。

表3 “Now”宽带电视提供的部分频道内容除了电视业务之外,电讯盈科还将宽带电视作为用户家庭信息化的重要组成部分,加强用户手中遥控器的互动功能,将家中的电视机转化成电子交易工具。

国外运营商专线技术方案1. 引言在当今全球大数据时代,信息化建设已成为各国经济社会发展的关键所在,而通信网络是信息化建设的基础设施之一。

国外运营商专线技术方案,作为连接国内和国外企业的网络基础设施,不仅是企业信息化建设的关键所在,也是企业与全球业务合作的桥梁。

本文将对国外运营商专线技术方案进行综述和分析,以期为企业选择合适的方案提供参考。

2. 国外运营商专线概述国外运营商专线是指由国外运营商提供的连接国外企业与国外合作伙伴之间的高速数据通信线路。

此类专线通常由运营商自行建设和维护,并提供一系列服务,包括带宽保障、可靠性保证、安全性保障等。

相比互联网连接,国外运营商专线具有更高的带宽、更低的时延、更好的可靠性和更高的安全性,对于需要大规模数据传输、高度保密的信息交换以及对网络连接质量要求较高的企业而言,国外运营商专线是更为理想的选择。

3. 技术方案分析国外运营商专线技术方案通常涉及的技术包括路由选择、数据传输、安全保障等。

以下将对这些技术进行详细分析。

3.1 路由选择路由选择是国外运营商专线的核心技术之一。

对于国际网络连接而言,路由选择的准确性和稳定性对于数据传输的成功与否至关重要。

国外运营商专线通常采用BGP协议进行路由选择,BGP协议可以根据网络的实际情况自动进行路由调整,保证数据传输的有效性和稳定性。

同时,对于部分特殊的业务,可以采用SD-WAN技术进行路由优化,以提高网络连接的效率和稳定性。

3.2 数据传输国外运营商专线的数据传输技术通常采用SDH/SONET技术或者光纤、卫星等传输介质。

SDH/SONET技术是一种高效的同步数字传输技术,能够实现高速、稳定和可靠的数据传输。

而光纤和卫星等传输介质则可以实现远距离的数据传输,为国际合作提供了更为广阔的空间。

3.3 安全保障国外运营商专线安全保障是其技术方案中的重要部分。

对于国际网络连接,数据安全是一个核心问题。

国外运营商专线通常配备有VPN、防火墙、加密传输等安全设备,以保证数据在传输过程中的安全性。

TOM公司的IP业务战略与实施一、IP电话发展历史和市场前景IP电话概述近几年,internet网络已经风靡全球,以此为平台的网络应用和以此为对象的网络通信产品层出不穷。

其中IP电话作为一项杰出的网络应用已成为通讯业新的经济增长点。

1.1 IP电话及其由来IP电话是英文internet protocol phone的缩写,通常也被称为internet电话或网络电话。

从70年代初期以来,公用电话网的话音通信技术没有发生根本的变化,随着Internet和企业内部互联网在全球范围内的快速发展,越来越多的组织和公司注意到在IP网络上传输话音可以减少电话和传真等传统电信费用。

1995年VocalTec推出了第一个基于数据网的PC-to-PC的IP电话软件产品。

1996年3月V ocalTec宣布Dialogic公司合作生产第一部电话网关(Gateway),通过电话网关把IP网络和传统电信网络联系起来,使IP电话更通用、更便宜、具有更强的移动性。

从1996年初到1998年底,从生产厂商到各国的电信部门都把工作的重点放到了有关IP电话的产品生产、网络建设和通信协议的制定等工作上。

与引同时,各国的IP电话试验网相继投入运行。

IP电话的发展经历了软件时代、硬件时代,最终将向网络时代迈进。

1998年2月初,Cyeomm公司采用Frunlin通信公司的Tempesl语音网关技术成功第地在我国和洛杉叽之间进行了Internet上的语音呼叫实验,并称这可以将通话费用从每分钟2.6美元降低到每分钟几美分。

1999年4月16日,上海电信部门宣布,本市用户只要使用专门的IP电话卡,就能在任何一部普通电话机上拨打IP电话。

1999年4月27日,国家信息产业部正式批准中国电信、中国联通、吉通公司三家公司进行IP 电话业务的实验,此次实验期半年,各公司在6月底开通实验,12月底结束。

1.2 IP电话的技术原理及实现方式IP电话是计算机技术与电话技术集成CTIcomputer telephone integration)的最新应用成果。

韩国电信运营商SK电讯的成功策略韩国SK电讯是韩国最大的移动运营商,它缔造了韩国移动通信服务的历史,开创了第一代模拟移动电话时代,1996年1月在世界上首次实现CDMA技术的商用化,完成了第二代移动通信的开创工作;2002年1月,第三代多媒体移动通信CDMA2000 1x EV-DO投入使用,此外,还在全国构建了W-CDMA网络。

继第三代之后,在第四代、第五移动通信领域,作为移动通信市场真正的领导者也引导着未来的技术发展。

1998年以来,SK电讯连续四年在顾客满意度(National Customer Satisfaction Index)评选中蝉联第一,2000年6月被《亚洲电信》杂志评选为“亚洲十大移动通信企业”之一,2001年6月获得CDMA开发集团颁发的“国际领袖奖”等等,并且获得“世界超一流综合信息通信企业”这一称号。

SK电讯这几年取得了快速发展,无论从业务收入还是用户数,都取得很好的成就(表1),截至2002年,其在移动市场用户中的份额占有53%。

数据来源:2002年SK电讯年报SK 电讯于2002年2月在世界上首次提供基于CDMA 2000 1x EV-DO的第三代服务。

2002年11月,在原有移动电话服务的基础上,为了给用户提供更加丰富、更有创意的服务,同时发掘通信产业新的成长引擎,确保第三代多媒体服务的市场需求,SK电讯推出了June。

June与过去的第二代服务概念完全不同,SK 电讯将其定义为通过3G网络,实现语音通话、VOD、MOD、可视电话、多媒体短信、因特网、电视等多种功能的品牌,制定了以内容主导市场,集中反映媒体特点的市场战略。

自2002年11月推出多媒体服务June,经过8个月时间的发展,其用户在2003年8月9日突破了100万。

目前这一用户规模美国、日本、欧洲等世界各通信公司都还没有达到,尤其是,比June早一年开始提供服务的日本NTT DoCoMo 的WCDMA品牌FOMA的用户规模在2003年8月底还维持在785,800,这再一次证明了SK 电讯在第三代服务领域具备世界性的竞争力。

国外主要运营商网络的发展策略分析1.市场进入策略面对来势汹汹的网络的挑战,传统电信运营商是坐以待毙还是主动出击?不同的运营商选择了不同的战略姿态。

从对BT、FT、AT&T、Verizon、KT等十几家国外主导运营商的跟踪研究来看,国外主要运营商对于进入网络领域的战略姿态基本上分为三个层次。

第一层次的电信运营商,如AT&T、BT、FT、Verizon、Sprint等。

他们都是传统电信市场的主导和领军力量。

面对网络提供商对电信市场的蚕食,他们不甘心丢掉在固网语音市场的领导地位,主动出击,果断进入网络市场,积极应对新运营商的挑战。

例如,AT&T是美国主导长途运营商,在长途语音领域处于老大地位。

而网络的竞争,首先是对长途话音业务的争夺。

因此,AT&T是受网络影响最大的运营商之一。

AT&T也因此成为美国主导运营商中主动进入网络领域最早的传统电信公司之一。

早在2004年3月份,AT&T 就在新泽西州和得克萨斯州推出了名为CallVantage的网络服务。

在随后的一年中,AT&T 又针对不同的细分市场,在全国X围陆续推出了CallVantage Local Plan、CallVantage Small Office Plan、IP-VPN等多项VOIP服务,与8X8公司、Vonage公司、VoicePulse 等网络公司展开了激烈的竞争。

第二层次的电信运营商,如KT、DT、Telefonica等。

这些电信运营商既对自己主动开展网络而分流自身传统固话心存顾虑,又不甘心这一市场被其他新兴网络服务商逐步蚕食,因而采取了谨慎应对、择机进入的策略。

例如,KT是韩国最大的固网运营商,在固定市场占据绝对优势。

由于担心网络蚕食自身的固话市场,KT一直对开展宽带网络持谨慎态度。

但随着IP技术的不断发展、网络提供商竞争的加剧,以及KTR的B网络计划( B:KT下一代网络)的启动, KT意识到VOIP的应用价值正在慢慢浮现。

因此,KT不再坐视大好的市场机会让给竞争对手,开始出击迎战。

2005年5月份开始,在先期“Allup-Prime”和“e-Learning”等多媒体网络基础上,KT面向公众用户正式推出以070开头的宽带网络服务。

随着KT正式介入宽带市场,韩国固定通信市场的竞争焦点从传统固话转向了VOIP。

第三层次的电信运营商,如日本NTT、XX电信盈科等。

他们寄希望于依靠管制机构的力量或技术手段封杀等来延缓网络对其传统语音业务的冲击,但又迫于市场压力被动地进入网络市场,与新兴的网络服务商展开竞争。

XX电信盈科面对XX宽频(HKBN)网络的挑战,以竞争对手并非自建网络提供IP为由,将HKBN告到了XX电讯管理局(Ofta)。

同时,电信盈科还采用一系列技术手段,阻止HKBN及和记环球的网络数据流通过其宽带接入网络进行传输和落地。

同样,日本NTT面对日本软银等公司廉价网络的冲击,一方面通过游说管制机构提高IP的资费,一方面推出网络服务来进行应对。

2.合作联盟策略国外主导运营商在进入网络市场时,考虑到技术、市场和运营经验等多方面因素,多数采取合作联盟的策略,从而增强在网络市场的竞争力。

从选择合作联盟对象的角度看,这些运营商采取的合作模式主要有三种。

第一种是主导电信运营商与技术提供者的合作。

如:BT与软件公司的合作、FT与著名VOIP解决方案提供者Cisco的合作。

这种合作模式的好处是可以利用技术所有者的技术优势,缩短电信运营商开发产品的周期。

例如,2004年7月,为了应对Skype的挑战,英国电信与雅虎公司合作,推出了“BT municator with Messenger”网络服务。

该服务不但可以实现PC-PC的即时通信,还可以实现PC-Phone和Phone-Phone等多种IP语音通信。

第二种是主导电信运营商与市场渠道所有者的合作。

如:Sprint与美国多家有线电视公司的合作、日本KDDI与日本东京电力的合作。

这种合作模式的意义在于,电信运营商可以充分利用合作伙伴的用户资源和渠道资源。

2004年8月至2005年5月,Sprint 公司先后与Media、USA panies、时代华纳、Massllion、Wave和BlueRidge等多家有线电视公司签署合作协议,联合向其有线电视用户提供网络服务。

上述有线电视公司的用户超过1500万户,为Sprint发展网络提供了广阔的用户基础和现成的销售渠道。

第三种是传统电信运营商与新兴网络服务商的合作。

如:南方贝尔公司与8x8公司的合作、日本电信与日本软银的合作。

这种合作模式的优点是可以充分利用网络服务提供商现有的产品、先进的经验和成熟的盈利模式。

2005年12月,南方贝尔公司与8x8XX 达成合作,向南方贝尔公司的客户转售8x8的Packet8网络服务,以此应对Vonage公司的竞争。

南方贝尔公司与8x8公司联合推出的网络服务被命名为南方贝尔数字服务,这是首例大型传统电信公司与VOIP服务提供商合作的X例。

3.细分市场策略在网络竞争过程中,国外电信运营商充分利用市场细分策略,深入研究不同细分市场的通信需求特征,有针对性地提供面向细分市场的网络服务。

通过细分市场策略,既满足了不同客户的通信需求,又帮助运营商最大限度地增加了市场份额。

在细分市场策略的运用上,AT&T的经验值得借鉴。

2004年3月,AT&T开始推出名为CallVantage的网络服务。

该服务采取无限制通话的包月模式,用户每月支付39.99美元,便可以无限制地进行本地和国内长途通话。

2004年10月,AT&T进一步细分市场,针对那些不太经常进行长途通话的本地客户,推出了CallVantage Local Plan网络本地服务。

该服务只需每月19.99美元,对本地通话较多的客户具有很强的吸引力。

2005年2月,AT&T针对SOHO这一细分市场,推出了CallVantage Small Office Plan网络服务。

申请该业务的客户每月支付50美元,便可以进行无限制的本地通话、网络传真,还可以免费拨打美国与加拿大之间的长途。

此外,针对跨国集团等大型企业,AT&T推出了IP-VPN大企业解决方案,将虚拟专网和IP语音的优点结合到一起。

该解决方案可以帮助企业客户在保证安全高效的通信需求的前提下,有效降低通信成本,提高了AT&T在大企业市场的竞争力。

4.价格竞争策略◇资费模式。

国外运营商开展网络服务的资费模式一般有三种:无限制包月制资费、按时长计费、包月与时长组合计费等。

如:AT&T公司推出的CallVantage、CallVantage Small Office Plan、南方贝尔公司的南方贝尔数字服务都是采用包月制模式;英国电信的BT municator网络服务主要采用按照通话时长进行计费的方式;AT&T公司的CallVantage Local Plan网络本地服务采取包月与时长混合计费,即用户每月支付19.99美元可以无限制地使用本地通话服务,使用长途则需按每分钟4美分进行单独计费。

◇差别定价。

许多运营商在提供网络服务过程中,为了促进宽带接入业务的发展、鼓励网络用户安装自己的宽带网络,往往会采取对本公司宽带用户和其他公司宽带用户差别定价的策略。

例如,英国电信最近推出的Evening and Weekend Plan和Anytime Plan 两项资费计划,规定对于BT的宽带网络用户,实行每月2英镑和7英镑的收费标准,而对于使用其他公司宽带网络服务的BT Broadband Talk用户,则实行每月2.99英镑和7.99英镑的资费标准。

◇竞争性资费。

为了打击新兴网络服务商,争夺网络用户,保存和增加固网语音的市场份额,有些主导运营商经常会实行阶段性的竞争性资费,对新兴网络服务商的利润进行挤压。

例如,英国电信为了打击Skype的竞争,连续实施了一系列竞争性资费策略,与其展开价格战。

2005年10月3日至2005年12月31日,英国电信调低多个国际目的地的长途IP资费。

英国电信用户利用BT municator拨打美国、澳大利亚、西班牙、法国等国际长途每分钟仅需要0.5便士,打1小时的国际到美国,BT municator用户只需要30便士,而使用Skype则需要72便士。

对国内主导运营商的启示国外成熟电信市场的开放程度一般高于国内市场,网络对于传统固定的竞争也比国内更为激烈。

面对新兴网络服务商的挑战,国外主导电信运营商采取了一系列的策略进行应对,其经验和策略也带给国内电信运营商诸多启示。

1.逃避与面对虽然目前国内网络市场还没有放开,但地下网络市场早已暗潮涌动,逐步蚕食传统电信运营商的话音市场。

逃避还是面对,是国内电信运营商无法回避的一个战略选择。

语音IP化是一个不可逆转的趋势,漠视不理甚至逃避只能将市场拱手送给别人。

国外运营商的实践也告诉我们,国内运营商必须直面这一矛盾。

因此,国内运营商应密切跟踪VOIP的发展趋势,加紧研究产品方案,积极探索运营模式,并不失时机地主动进入,从而在市场完全开放前掌握市场,打击对手。

2.竞争与合作在未来网络市场的争夺中,不仅要重视竞争,而且要重视合作。

如:与技术厂商的合作、与市场渠道的合作、甚至与网络提供商的合作。

多种形式的合作有利于电信运营商缩短产品研发周期,充分利用渠道资源,学习借鉴合作伙伴甚至竞争对手的市场经验与运营模式,从而提高其在网络市场的竞争能力。

3.市场细分与进入国内运营商应认真研究不同群体的通信需求特征,在市场细分的基础上,有步骤地进入网络服务领域。

例如,现在国内多数地下网络服务商主要面向高校学生和小型企业(话吧)等提供网络服务。

这说明两个问题:一是这两个细分市场对价格敏感,对IP话音的需求旺盛;二是由于是地下运营,他们还没有能力提供大型商业客户的VOIP运营。

因此,国内运营商首先应有针对性地进入这两个细分市场,一则可以打击地下提供商的竞争,二则可以积累网络的运营经验。

4.捆绑销售与产品组合宽带接入的普及是网络发展的基础,同时,宽带接入也是当前固网运营商的一个利润增长点。

因此,对于公众客户,可以将占领网络市场与促进宽带业务销售结合起来,进行捆绑销售;对于企业客户,则可以将VOIP与“商务领航”或“宽带商务e动力”等企业信息化整体解决方案相结合,在帮助客户降低整体通信成本的同时,牢牢占据企业通信市场。