第5章 国际收支平衡表

- 格式:ppt

- 大小:1.04 MB

- 文档页数:77

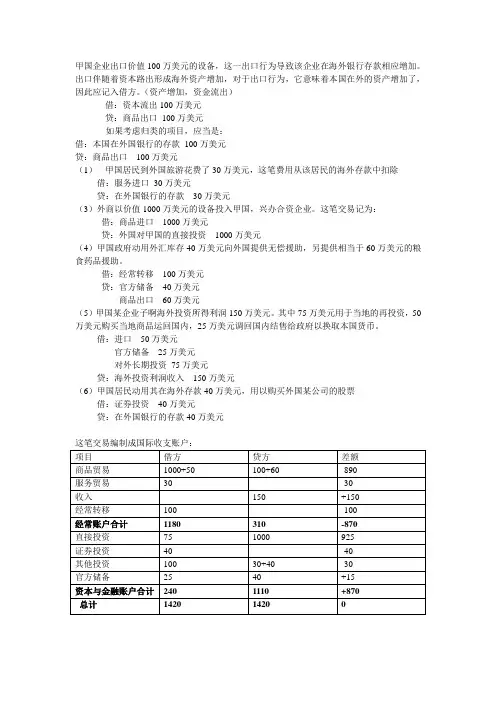

甲国企业出口价值100万美元的设备,这一出口行为导致该企业在海外银行存款相应增加。

出口伴随着资本路出形成海外资产增加,对于出口行为,它意味着本国在外的资产增加了,因此应记入借方。

(资产增加,资金流出)

借:资本流出100万美元

贷:商品出口100万美元

如果考虑归类的项目,应当是:

借:本国在外国银行的存款100万美元

贷:商品出口100万美元

(1)甲国居民到外国旅游花费了30万美元,这笔费用从该居民的海外存款中扣除借:服务进口30万美元

贷:在外国银行的存款30万美元

(3)外商以价值1000万美元的设备投入甲国,兴办合资企业。

这笔交易记为:借:商品进口1000万美元

贷:外国对甲国的直接投资1000万美元

(4)甲国政府动用外汇库存40万美元向外国提供无偿援助,另提供相当于60万美元的粮食药品援助。

借:经常转移100万美元

贷:官方储备40万美元

商品出口60万美元

(5)甲国某企业子啊海外投资所得利润150万美元。

其中75万美元用于当地的再投资,50万美元购买当地商品运回国内,25万美元调回国内结售给政府以换取本国货币。

借:进口50万美元

官方储备25万美元

对外长期投资75万美元

贷:海外投资利润收入150万美元

(6)甲国居民动用其在海外存款40万美元,用以购买外国某公司的股票

借:证券投资40万美元

贷:在外国银行的存款40万美元。

国际金融习题答案第一章国际收支本章重要概念国际收支:国际收支是指一国或地区居民与非居民在一定时期内全部经济交易的货币价值之和。

它体现的是一国的对外经济交往,是货币的、流量的、事后的概念。

国际收支平衡表:国际收支平衡表是将国际收支根据复式记账原则和特定账户分类原则编制出来的会计报表。

它可分为经常项目、资本和金融项目以及错误和遗漏项目三大类。

丁伯根原则:1962年,荷兰经济学家丁伯根在其所著的《经济政策:原理与设计》一书中提出:要实现若干个独立的政策目标,至少需要相互独立的若干个有效的政策工具。

这一观点被称为“丁伯根原则”。

米德冲突:英国经济学家米德于1951年在其名著《国际收支》当中最早提出了固定汇率制度下内外均衡冲突问题。

米德指出,如果我们假定失业与通货膨胀是两种独立的情况,那么,单一的支出调整政策(包括财政、货币政策)无法实现内部均衡和外部均衡的目标。

分派原则:这一原则由蒙代尔提出,它的含义是:每一目标应当指派给对这一目标有相对最大的影响力,因而在影响政策目标上有相对优势的工具。

自主性交易:亦称事前交易,是指交易当事人自主地为某项动机而进行的交易。

国际收支失衡:国际收支失衡是指自主性交易发生逆差或顺差,需要用补偿性交易来弥补。

它有不同的分类,根据时间标准进行分类,可分为静态失衡和动态失衡;根据国际收支的内容,可分为总量失衡和结构失衡;根据国际收支失衡时所采取的经济政策,可分为实际失衡和潜在失衡。

复习思考题1.一国国际收支平衡表的经常账户是赤字的同时,该国的国际收支是否可能盈余,为什么?答:可能,通常人们所讲的国际收支盈余或赤字就是指综合差额的盈余或赤字.这里综合差额的盈余或赤字不仅包括经常账户,还包括资本与金融账户,这里,资本与金融账户和经常账户之间具有融资关系。

但是,随着国际金融一体化的发展,资本和金融账户与经常账户之间的这种融资关系正逐渐发生深刻变化。

一方面,资本和金融账户为经常账户提供融资受到诸多因素的制约。

国际收支平衡表国际收支平衡表(balance of international payments)是反映一定时期一国同外国的全部经济往来的收支流量表。

国际收支平衡表是对一个国家与其他国家进行经济技术交流过程中所发生的贸易、非贸易、资本往来以及储备资产的实际动态所作的系统记录,是国际收支核算的重要工具。

通过国际收支平衡表,可综合反映一国的国际收支平衡状况、收支结构及储备资产的增减变动情况,为制定对外经济政策,分析影响国际收支平衡的基本经济因素,采取相应的调控措施提供依据,并为其他核算表中有关国外部分提供基础性资料。

中文名国际收支平衡表外文名balance of international payments类型收支流量表内容反映经济往来对象一定时期一国同外国应用经济1内容编辑记账要求国际收支平衡表是按照“有借必有贷,借贷必相等”的复式记帐原则来系统记录每笔国际经济交易。

这一记帐原则要求,对每一笔交易要同时进行借方记录和贷方记录,贷方记录资产的减少、负债的增加;借方记录资产的增加、负债的减少。

[2]经常项目经常项目主要反映一国与他国之间实际资源的转移,是国际收支中最重要的项目。

经常项目包括货物国际收支平衡表项目表(贸易)、服务(无形贸易)、收益和单方面转移(经常转移)四个项目。

经常项目顺差表示该国为净贷款人,经常项目逆差表示该国为净借款人。

资本与金融项目资本与金融项目反映的是国际资本流动,包括长期或短期的资本流出和资本流入。

是国际收支平衡表的第二大类项目。

资本项目包括资本转移和非生产、非金融资产的收买或出售,前者主要是投资捐赠和债务注销;后者主要是土地和无形资产(专利、版权、商标等)的收买或出售。

金融账户包括直接投资、证券投资(间接投资)和其它投资(包括国际信贷、预付款等)。

净差错与遗漏为使国际收支平衡表的借方总额与贷方总额相等,编表人员人为地在平衡表中设立该项目,来抵消净国际收支平衡表总纲表的借方余额或净的贷方余额。

第1章国际收支(Balance of Payments)第3节国际收支平衡表的分析Analysis of BOP Statements一、国际收支失衡的含义The meanings of imbalance : means the expenditure totalamount exceed receipts ,or contrary circumstance in acountry‘s balance of payments . The former is BOP deficit ,The latter is BOP surplus .(surplus (favorable):顺差 deficit( unfavorable):逆差)是指收入总额大于支出总额或相反的情况。

前者称国际收支顺差,后者称国际收支逆差。

Notice:1.国际收支失衡指的是经济意义(economic meaning)上的失衡。

2.国际收支失衡既包括逆差(deficit)也包括顺差(surplus)。

3.国际收支失衡通常是指经常的(frequent )、持续的( continuous)和大量的(a great deal )失衡。

国际收支平衡与否的三种情况:平衡 balance基本平衡 basic balance不平衡 imbalance4.国际收支失衡可以从国际经济交易的性质(quality)和发生的原因(reason )来进行判断。

国际经济交易分自主性交易和调节性交易两种。

Divided into:autonomous transactionregulative transaction前者指单个经济主体(如进出口商、银行、个人),基于自身的需要或目的(the demand or purpose of the oneself)而进行的交易活动。

E.g.市场 market利润 profit风险 risk价格 price税率 tax rate投机 speculation管制 control后者指一国货币当局为了保持国际收支平衡、维护本币汇率稳定,在自主性交易出现缺口(gap)后,为填平其缺口(fill up )而进行的交易活动。

第一章国际收支1、定义:一个国家或地区在一定时期内居民与非居民之间所有经济交易的系统记录2、国际收支平衡表:1)经常项目:货物+服务+收益(初)+转移(二)对外经济关系中可支配的实际资源收益:①生产要素收入②金融资产和非生产资产所有权相关的收入(投资收益、再投资收益)转移:单向资金流动,不产生相应经济价值的物品回报出口记贷方进口记借方2)资本与金融项目:资本账户+金融账户国际经济影响力资本账户:非金融资产所有权的转移金融账户:直接投资+证券投资+其他投资+储备资产=>投资收益再投资资本流入记贷方资本流出记借方顺差:资本流入,即对外负债增加或对外资产减少逆差:资本流出,即对外资产增加或对外负债减少3)错误与遗漏——性质:认为的统计项目为了平衡表中的国际收支而设立的4)IMF 国际收支总差额=经常项目+资本与金融项目+错误和遗漏5)储备资产项目:黄金+外汇+SDR增加记借方减少记贷方总差额-储备资产(流量)>0 储备资产<0 顺差储备增加总差额-储备资产(流量)<0 储备资产>0 逆差储备减少6)复式记账法+ 贷方外汇流入- 借方外汇流出3、国际收支差额的调节1)国际收支失衡的类型:周期性失衡:经济周期的不同阶段结构性失衡:产业结构无法适应经济需求收入性失衡:经济和国民收入的长期增长差异引起货币性失衡:货币供给引起物价上涨而引起的收支失衡2)差额调整的措施外汇缓冲政策(调整市场外汇供求,影响汇率)汇率政策(调整外汇汇率,影响进出口)财政政策(调整本国税率和政府支出=>总需求影响进出口和资本流动)货币政策(调整利率,影响资本流动)信用措施国际政府金融机构金融组织4、国际储备:1)概念:一国货币当局持有的用于稳定汇率、平衡国际收支和进行紧急国际支付而持有的为国际上所普遍接受的一切资产2)特点:官方持有,普遍接受,自由兑换,充分流动3)影响国际储备规模大小的因素:国际收支状况:①与国际赤字规模呈负相关②与国际收支失衡类型相关(逆差大顺差小)经济规模:与经济规模大小成正比汇率制度选择:汇率弹性负相关国际协调能力国际融资能力(负相关)国际收支调节政策成本与效果比对=>心理预期所导致的货币危机当中的政府和投机者博弈4)最经济规模:国际储备/进口额≥25%国际储备/外债规模≥50%5)国际储备结构管理原则:安全性、流动性、盈利性第二章国际收支理论(如何解释,如何解决)1.弹性分析理论:1)基本观点:一国政府进行本币贬值来改善国际收支差额本币贬值->出口增加->出口收入增加->调节逆差2)如何解释:进口:本币表示价格外币表示价格出口:本币表示价格外币表示价格(图示)=>推导出马歇尔-勒纳条件3)马歇尔-勒纳条件:前提:初期贸易平衡供给弹性无穷大针对有效汇率发达国家内容:仅当进出口需求弹性之和大于1的情况下,本币贬值才能够改善国际收支水平=1 无效小于1 恶化4)解决途径:①马歇尔-勒纳条件②改变进出口商品的结构,由初级产品向工业制成品升级,减少对进口贸易的依赖5)局限性:J曲线效应(时滞)定义:即是马歇尔-勒纳条件成立,用货币贬值来改善国际收支水平,在期初并不能立刻改善国际收支水平,甚至会导致情况恶化。

国际收支平衡表例题国际收支平衡表国际收支平衡表(Balance 0f Payments Statement):是国际收支按特定账户分类和复式记账原则表示出来的会计报表。

其要点有:①任何一笔交易的发生,必然涉及借方和贷方两个方面,有借必有贷,借贷必相等。

②所有项目可分为资金来源项目和支金运用项目。

资金来源项目的贷方表示资金来源(收入)增加,借方表示资金来源减少。

资金运用项目的贷方表示资金占用(支出)减少,借方表示资金占用增加。

③归纳起来,凡是有利于国际收支顺差增加或逆差减少的资金来循增加或资金占用减少均记人贷方;反之,凡有利于国际收支逆差增加或顺差减少的资金占用增加或资金来源减少均记入借方。

经常账户(Current Account):是指对实际资源在国际间的流动行为进行记录的账户,它包括以下项目:货物、服务、收入和经常转移。

反映进口实际资源的记人经常项目借方;反映出口实际资源的记人经常项目贷方。

汇率制度(Exchange Rate Regimes):是指一国货币当局对本国汇率水平的确定、汇率交动方式等问题所作的一系列安排或规定。

固定汇率制(Fi xed Exchange Rate Regimes):指政府用行政或法律手段确定、公布及维持本国货币与某种参考物之间的固定比价的汇率制度。

充当参考物的东西可以是黄金,也可以是某一种外国货币或一组货币。

可调整的钉住汇率制(Adjustable Pegging Regimes):在纸币流通的条件下,不同货币之间的固定比价往往是人为规定的,在经济形势发生较大变化时可以调整,因此固定汇率实际上可称为可调整的钉住汇率制。

浮动汇率制(Flexible Exchange Rate Regimes):是指汇率完全由外汇市场的供求决定、政府不加任何干预的汇率制度。

管理浮动汇率制(Managed Flexible Exchange Rate):指货币当局对外汇市场进行干预,以使市场汇率朝有利于己的方向浮动,这种浮动汇率制也成为管理浮动汇率制。

國際收支(國際收支帳、國際收支平衡表,英文:Balance Of Payments,簡稱BOP),指一個國家在一段時間內,將一切對外的交易記錄編成的表式。

不同國家的BOP計算方法,會有些細微差別。

平衡式

國際收支總是平衡的,人們通常所說的國際收支不平衡是另外一種涵義(下文有解釋)。

在平衡式里,將所有賬戶結餘在貸方(因此有正有負),於是有:

資本賬戶+ 經常賬戶+ 外匯儲備= 0

如果不要求結匯,央行又沒有外匯干預,那麼外匯儲備=0,因此要求:

資本賬戶+ 經常賬戶= 0

這就是人們通常所說的國際收支平衡。

如果二者之和不為零,就說不平衡。

國際收支赤字有些場合僅指經常賬戶結餘在貸方為負,更狹義的是指商品貿易賬戶結餘在貸方為負。

∙經常帳(Current Account, CA):記載商品進出口、勞務收支、所得支出與經常移轉等交易項目。

∙資本帳(Capital Account):記載資本移轉與獲得或處分非生產性、非金融性資產交易、無形之專利、租約、可移轉性契約與商譽等。

∙金融帳(Financial Account, FA):包括直接投資、證券投資、其它投資與準備資產等四項。

記賬

總是使用複式記賬系統,結匯與否有不同表示。

比如出口:

∙結匯:借記外匯儲備,貸記經常賬戶。

∙不結匯:借記資本賬戶,貸記經常賬戶。